【歴史的大暴落の米国債】なぜ今、債券に投資するか解説

こんにちは、CIOです。

今回は米国債がテーマです。

米国金利の上昇に伴い、長期債は2020年3月のピークから50%近く下落しました。

債券価格の暴落によって債券投資に不安を感じられる方も多いかもしれませんが、このような時にこそ投資を継続するべきだと考えています。

今回は、前半で金利が上昇する要因を解説した上で、

米国債に投資するべき理由をお話しします。

🔽動画はこちら

【なぜこれほど金利が上昇?】

米国長期金利の指標である10年国債の利回りは、10年以上ぶりに5%近くまで上昇しました。

米国金利がなぜこれほど上昇しているか。

端的に言えば、米国経済が想像以上に強いからです。

このような経済環境が続くと、景気やインフレが過熱しないよう、中央銀行は金融引き締め(利上げなど)を継続する必要があります。

そのような予想を背景に、市場の金利も上昇が続いています。

米国経済

1年以上続く金融引き締めにも関わらず、米国経済は成長が続いています。

エコノミストを対象とするブルームバーグの調査(10月度)では、前回調査(9月度)からGDP成長率の予想が引き上げられています。

23年第3四半期(7−9月)の予想は年率3.5%の上昇と、約2年ぶりの高水準が見込まれています。

その後の成長率は鈍化が予想されるものの、来年以降もプラス成長を維持しています。

これまでの急速な金融引き締めにもかかわらず経済の成長が予想されており、いわゆるノーランディングの期待が高まっています。

(ノーランディング:景気後退を伴わないインフレ退治)

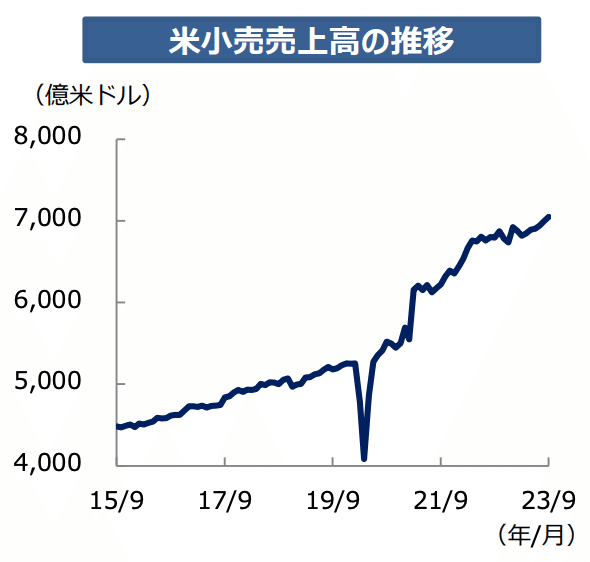

個人消費

成長を牽引するのは個人消費です。

米小売売上高は、コロナの一時的なショック以降、成長が続いています。

最新の23年9月の実績は、前年同月比で3.8%の増加、3ヶ月連続の過去最高を記録しており、堅調さが続いています。

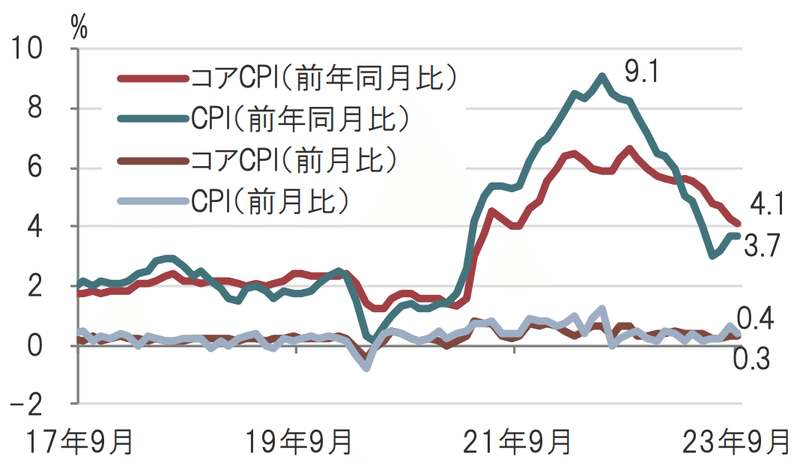

インフレ

強い消費や経済を背景に、インフレ率はFRBの目標である2%を超える水準が続いています。

インフレ率は低下傾向にあるものの、9月のCPIは前年比3.7%、コアCPIは4.1%の上昇でまだまだ高いです。

インフレ率が目標の2%を超える水準が続く中、中央銀行に当たるFRBにはさらなる利上げの可能性が浮上しています。

先日、FRBのパウエル議長は「米経済の力強い成長が確認された場合は追加利上げに動く用意がある」と発言しています。

今後の経済環境によっては、現在5.5%の政策金利がさらに引き上げられる可能性があります。

金利水準・金融引き締め

また、金利の水準が注目されがちですが、現在の高金利がいつまで続くのか、利下げはいつ始まるのか、金融引き締めの期間にも注目です。

今年の前半までは年内の利下げが予想されていましたが、その可能性はほぼ0です。むしろ、今の高金利政策が長らく続くとの見方が強まっています。

このように、金融引き締めにも関わらず米国経済の成長やインフレが続いていること、加えてFRBの引き締め政策が長期化する予想から、金利の上昇が続いています。

財政悪化懸念

金利上昇の背景には、アメリカの財政悪化懸念もあります。

数ヶ月前の債務上限問題が記憶に新しいですが、それ以降も米国議会の混迷は続いています。

10月からの新たな会計年度は土壇場で決着したつなぎ予算でスタートしたほか、マッカーシー前下院議長の史上初の解任など、与野党や党内の対立で議会運営は混乱が続いています。

また、国債利回りの上昇で政府の利払い負担は増加しており、こちらも財政悪化懸念を引き起こしています。

これらを背景に米国債の信用の低下、金利の上昇(価格は下落)に繋がっています。

【債券投資は継続】

続いて、具体的な投資方法です。

歴史的な債券価格の下落によって、債券投資に不安を感じる方も多いかもしれません。

しかし、すでに保有する債券を焦って売却する必要はなく、また現在も債券投資の歴史的なチャンスである、というのが私の意見です。

その理由について、3つのポイントから解説します。

①

まず、満期保有を前提とすれば、債券は購入時点で将来のリターンが確定しています(もちろんデフォルトは例外)

よって、保有中の一時的な損失(含み損)を気にする必要はありません。

仮に一時的な損失が生まれたとしても、米国債券の魅力はそれを上回ります。

債券価格の大幅な下落により、現在の債券利回りは5%前後と非常に高いです。

また、日本から購入できる米国債券は、国債や超優良企業の社債が大半で、リスクは限定的です。

非常に小さなリスクで5%程度のインカムゲインを得られる商品は貴重です。

②

続いて、少し難しくなりますが、米国株式のバリュエーションと比べても債券は魅力的です。

株式と債券の相対的な割安感を示す指標として、イールドスプレッドがあります。

このスプレッドは、企業の利益を利子とみなす株式益利回り(PERの逆数)から債券の利回りを引いた値です。

スプレッドが大きくなるほど株式が割安、小さくなるほど債券が割安で魅力的となります。

8月末時点では、イールドスプレッドは1.07ポイントで約21年ぶりの低水準、すなわち相対的に債券の魅力が非常に高い結果となっています。

この理由は、PERの上昇で株式益利回りが低下する一方、債券の利回りが上昇したためです。

なお、直近の数字で言えば、SP500の予想PERは約20倍(株式益利回りは5%)、10年国債の利回りは5%であり、スプレッドはほとんどありません。

よって、株式益利回りを将来の期待リターンとして考えると、株式と債券の期待リターンは同程度であり、それならばよりリスクの小さい債券を選ぶというのは合理的です。

ちなみに、バンガード社の最新予想によると、米国株の今後10年間の平均リターンは4.7%であり、こちらを比較対象としても債券の魅力は高いと思います(株式は複利、債券は単利という点に注意)

③

米国債に投資するべき3つ目の理由として、長期的には価格上昇が見込まれる点があります。

投資では、短期と長期で分けて考えることが有効です。

米国債についても、短期的にはさらに金利が上昇(価格は下落)することは想定しておくべきです。

野村證券のレポートによれば、長期国債の利回りが5.3%程度まで上昇する可能性があるとしています。

一方、長期(数年以上の単位)で考えれば、政策金利や長期債の利回りが5%を超えて推移するとは考えにくいです。

5%以上の金利が数年も続けば、経済の失速が想定されるためです。

そもそも、急激な金融引き締めにも負けず米国経済が堅調なのは、コロナ禍で溜まった余剰貯蓄の存在や、低金利時代に借金の借り換えを行ったことなどで、金利上昇の影響がまだ小さいためです。

しかし、これらは今後数年間も持続可能なものではありません。

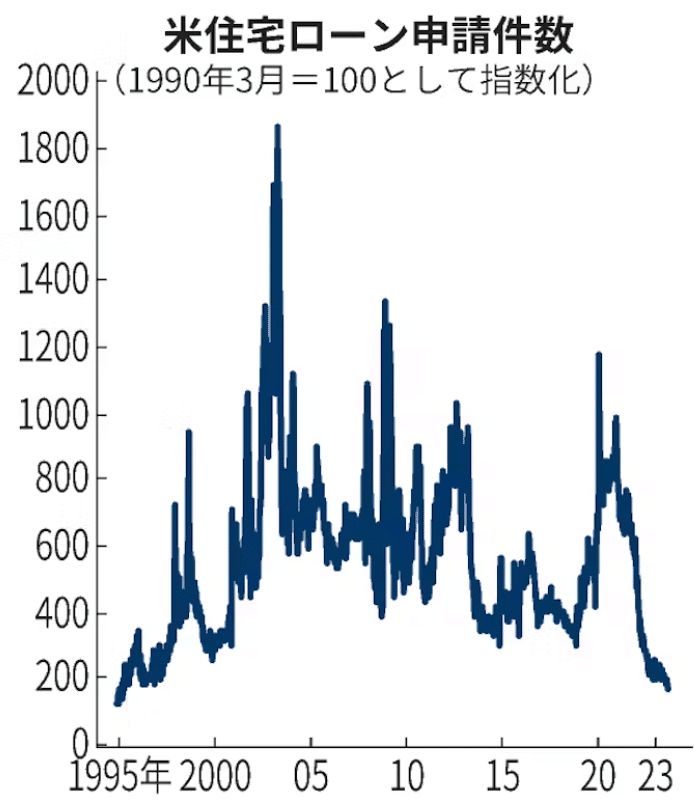

実際、足元では高金利の影響でお金を借りる人はかなり少なくなっています。

アメリカの住宅ローンの申請件数は、1995年以来28年ぶりの水準まで低下しています。

住宅ローンのメインである30年固定ローンの金利は約8%まで上昇しており、お金を借りてまで家を購入する人が減るのは当然です。

企業でも同様で、金利が上昇するにつれて、新規の借り入れや社債の発行は難しくなってきます。

この結果、現在の高金利環境が続けば、融資の縮小や貸倒損失の増加を招き、経済は失速すると考えられます。

金利は融資に対する手数料であり、本来は経済全体の資金需要によって決定します。

インドのような成長著しい新興国であれば、5%の金利であっても資金需要は強いです(実際政策金利は6.5%)。

一方、アメリカといえど潜在成長率は2%程度であり、5%近い金利は高すぎます。

よって、今後は経済の失速により金利が低下する、あるいはその前にFRBの利下げが行われるはずです。

短期的にはさらなる金利の上昇もあり得ますが、長期的には現在よりも低下すると想定され、債券価格は上昇すると考えています。

ETFであっても直接投資であっても、債券の含み損はいずれ解消することが期待できます。

最後に

ここまでお話ししてきた通り、債券投資の魅力は大きいです。

価格が下落している今こそ、投資を継続、あるいは新規の購入を検討するべきだと考えています。

投資のポイントは時期の分散です。

短期的にはさらなる金利の上昇と価格の下落も想定されるため、時期を分散した投資が大切です。

具体的にどんな債券を買えば良いのか、基本的な注意点についてはこちらの動画で解説しております🔽

また、国債よりも利回りの高い社債についても解説しています。

ぜひご覧ください🔽

今回もありがとうございました。

各種SNSはこちら

https://www.youtube.com/@cio_investment/featured

https://www.instagram.com/cio_investment/

https://twitter.com/cio__investment

https://www.tiktok.com/@cio_investment

(参照)

https://www.bloomberg.co.jp/news/articles/2023-10-20/S2TU6DT0AFB401?srnd=cojp-v2

https://www.nikkei.com/article/DGXZQOUB1719R0X10C23A8000000/

https://www.nikkei.com/article/DGXZQOGN18DRW0Y3A011C2000000/

【免責事項】

このnoteは、有価証券への投資を勧誘することを目的としておらず、また何らかの保証・約束をするものではありません。投資に関する決定は視聴者様ご自身のご判断において行っていただきますようお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?