今週(10/11〜)の相場振り返り

いつもあなたを応援する、パピーぬです!

ご覧頂き誠に有難うございます。

今週も一週間お疲れ様でした。

さて、今週の相場の振り返り、早速行ってみましょう!

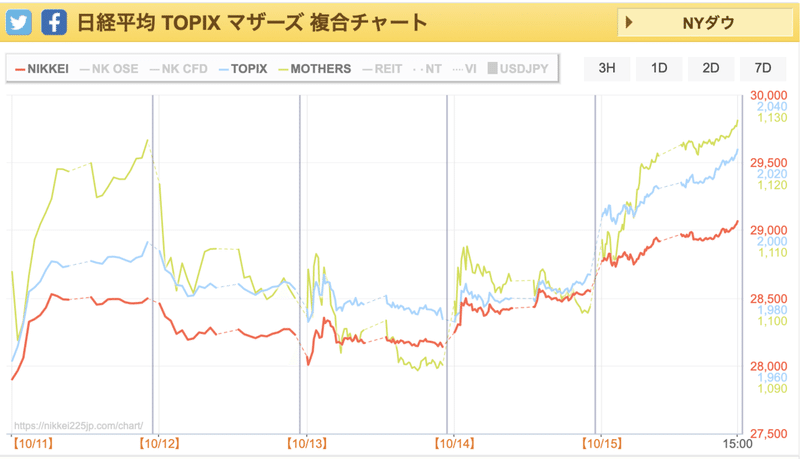

日本市場3指数の確認

日経平均は、4周間ぶりの大幅上昇で、29,000台に回復しました。

週の初めや終わりは先物主導で上げ幅が目立ち、週半ばは原油高騰によるインフレ警戒やIMF経済見通しによる景気減速懸念が買いを抑えた形となりましたが、米長期金利低下で今まで弱かった半導体銘柄やハイテク株が買われ、週末は、インフレ懸念後退と円安進行でほぼ高値引けとなった忙しい一週間でした。

業種別株価指数変化率一覧(週間)

10月11日は米雇用統計を無事通過し、為替市場で円安が進行したこと、岸田首相が金融所得課税について「当分は増税しない」との発言も好感され、3指数揃って上昇しましたが、東京エレクトロンなどの半導体銘柄や、直近決算を発表した安川電機が安い状況でした。

12日は、原油高騰により特に海運、空運の下げが目立ちインフレ警戒感が売りを後押しする形になりました。(陽の陰はらみが発生!)

13日は、引き続き下値を試す展開になります。IMF経済見通しが下方修正され景気減速懸念が重荷に。海運、空運も続落しました。

14日は米国金利低下によるハイテクグロース株に買いが入り、日経平均は東京エレクトロンやアドバンテストなどの半導体銘柄に大量の買いが入り、大幅高になりました。その他、ファナックや安川電機などの機械やアリババ上昇に伴うソフトバンクグループにも買いが入りました。

15日は、米国市場大幅高を受けギャップアップでの上昇となりました。半導体は続伸。今まで不調であった海運、空運も買われ、全業種が上昇しました。

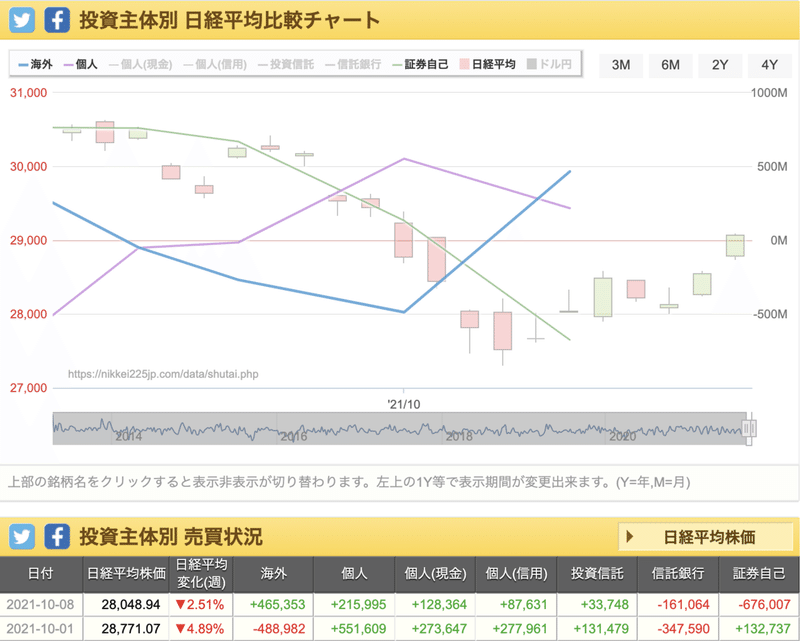

投資主体別売買動向

先週は、海外、個人ともに買い越しています。証券自己(証券会社自身の判断で注文するケース)は、売り越していますね。果たして、来週は特に海外機関投資家がどちらに動くのか、注目です。

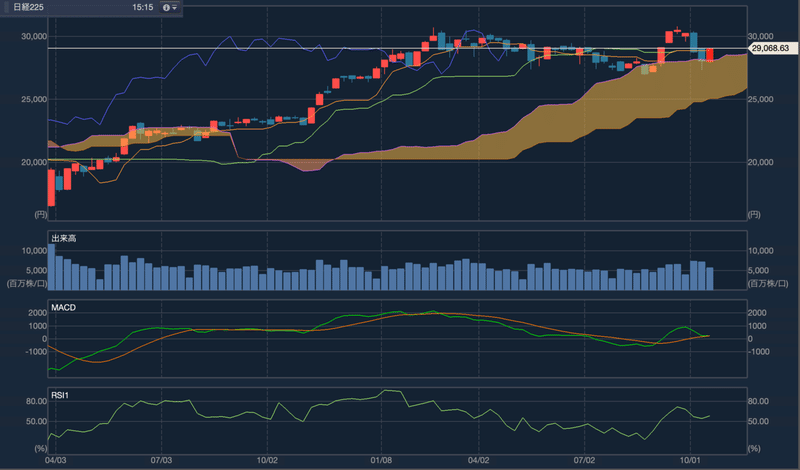

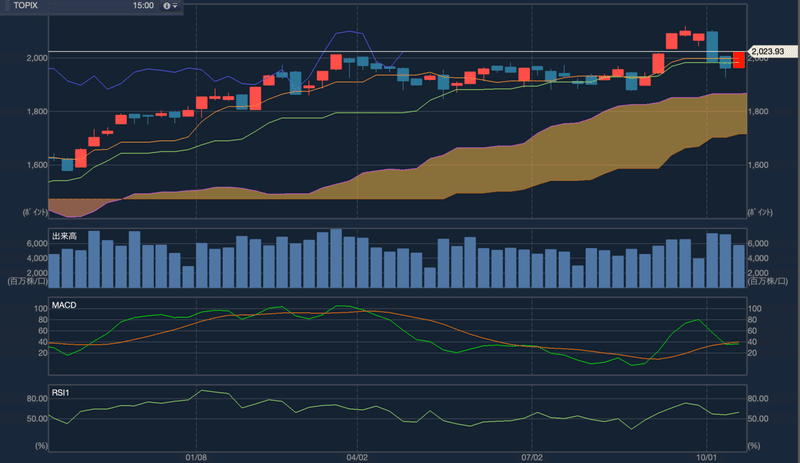

3指数週足(一目均衡表)

日経平均

日経平均週足は、ほぼ陽の丸坊主で引けております。ローソク足は、厚い雲の上でサポートがきいているのが見て取れます。基準線と転換線が同じ位置ですが、遅行線が株価を上抜けし好転しそうな状況です。転換線(当日を含む過去9日間の最高値と最安値の平均値)が上向くかが重要なポイントと見ています。

全体としては、来週も引き続き上昇基調であると感じます。

TOPIX

TOPIX週足は、完全に株価は雲の上にいます。転換線も基準線の上に位置し、遅行線も株価の上、かつ上向きであることから上昇基調です。

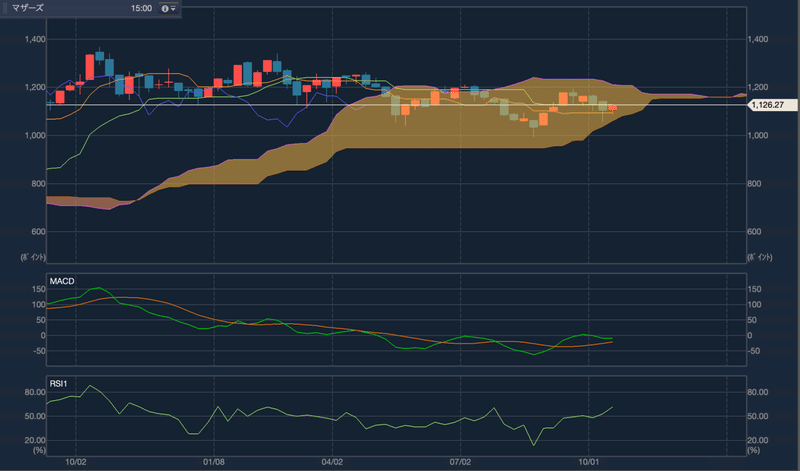

マザーズ

マザーズは、下髭陽線で引けましたが、株価が雲の中にいる状況です。下落した場合、雲の下でサポートが効くか、注意が必要です。遅行線も株価の下にある状況ですが、徐々に上向きになってきましたので、株価を上抜くかこちらも注視していきたいところ。雲のねじれが、年末あたりにありますので、何か大きな動きがあるのかもしれませんね。

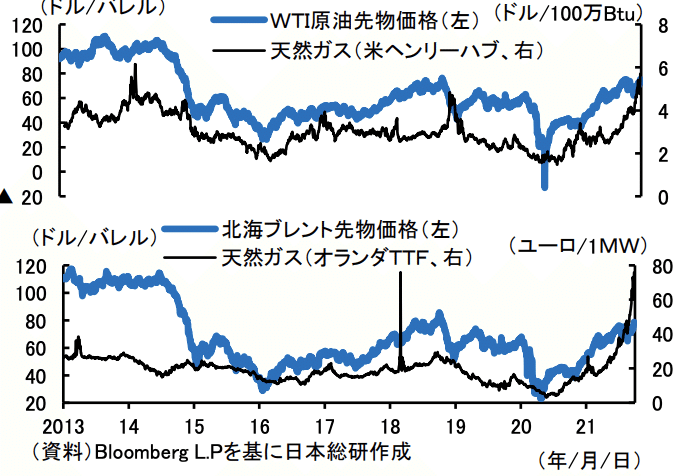

原油高騰によるインフレ懸念!?

今週は、7年ぶりに原油が1バレルあたり80ドルを超え、原油高騰によるインフレ懸念があるのでは?という不安から海運や空運が売られる状況となりました。

(ブルームバーグ): 石油輸出国機構(OPEC)は、石油需要の強さに対して慎重な姿勢を示した。原油価格は世界的に上昇し、数年ぶりに1バレル当たり80ドルを突破した。

現在のWTI原油先物については、1バレル82.53ドルとさらに上昇しています。では、なぜ今原油が高騰しているのかというと?

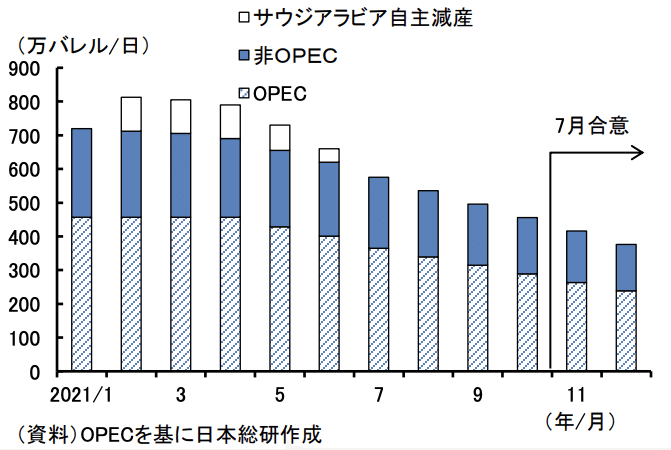

1.OPECプラスの原油減産

新型コロナ変異種を巡る不透明感が根強いことを背景に、増産ペースの加速には至らない見込みであると発表。「また、新型コロナ変異株が蔓延して、経済が止まったら、せっかく増産した原油が無駄になるよね…。」という気持ちは、よく分かるところであります。だから、増産しないのですね。

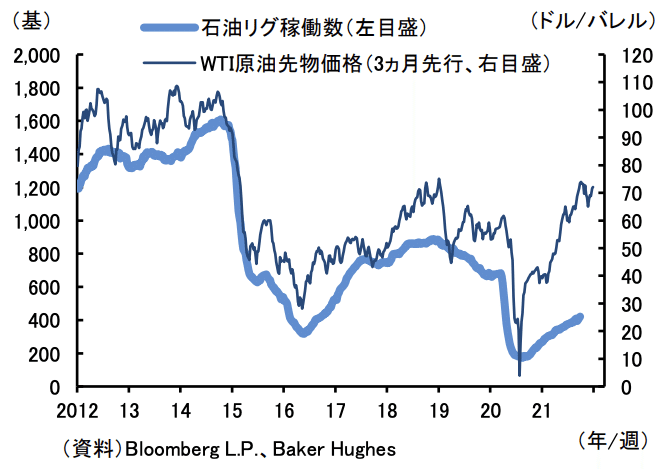

2.米国の石油掘削設備(リグ)稼働数による生産遅れ

米国のシェールオイル生産回復が遅れています。原油価格がコロナ禍前の水準に戻ってきているのに、リグ稼働数の増加ペースは鈍く、依然として19年末対比で6割程度にとどまっている状況です。加えて、リグ稼働率の上昇から増産につながるには3~6ヵ月程度のラグがあるので、早期の供給増加は見込み薄ですね。

3.天然ガスの価格高騰

欧州に端を発する、天然ガス価格の高騰もあります。世界的な景気回復や昨冬の暖房需要の長期化などから天然ガスの在庫は低水準に。原油価格に及ぼす直接的な影響は限られるところですが、天然ガスの供給不足や価格高騰が原油への代替需要を高め、原油価格を押し上げている可能性もあります。

以上の3点が主な要因で、高騰している可能性が高いと見られています。この水準の価格を行ったり来たりして、長期化するんじゃないかなぁとみております。

また、これによるインフレ懸念から、スタグフレーションが起こるのでは?という声が出始めております。

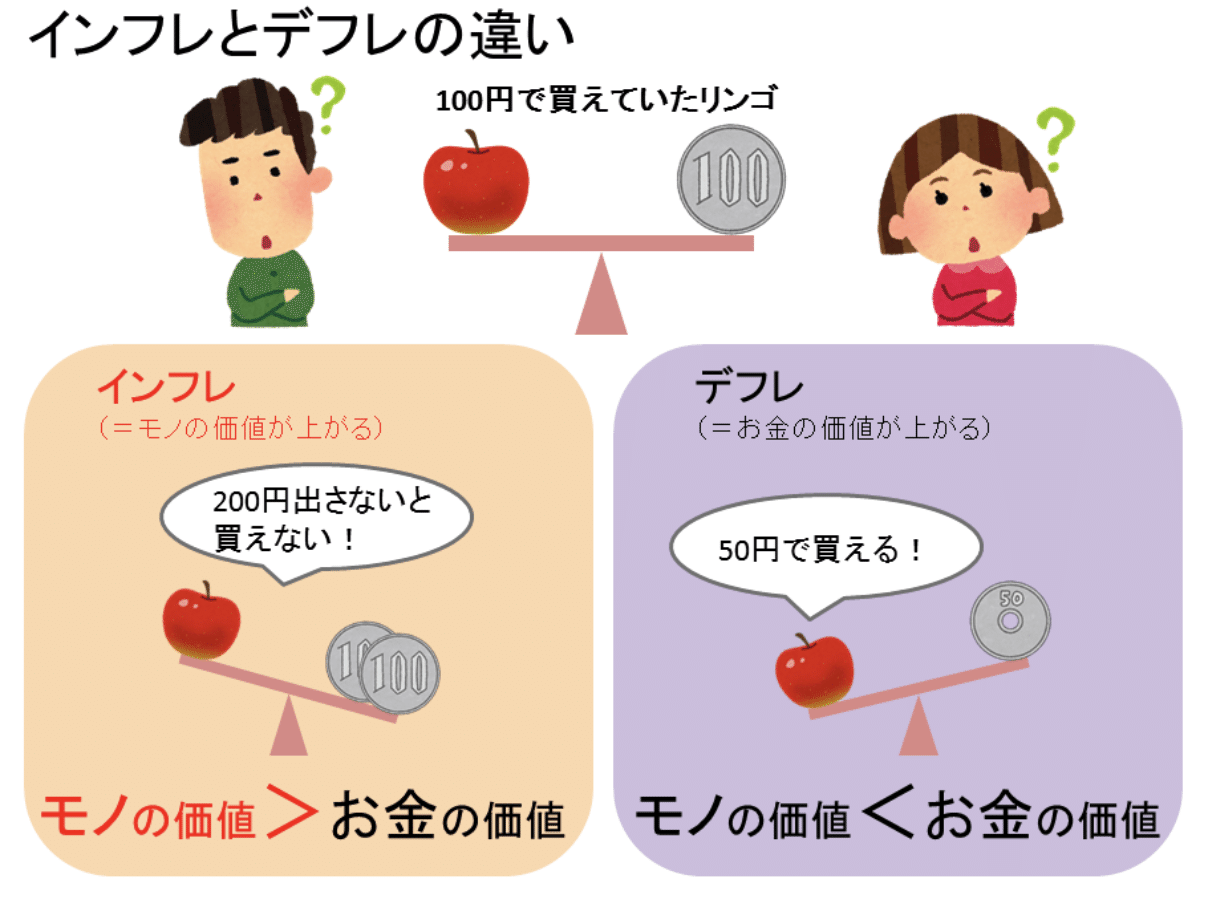

インフレによるスタグフレーションの心配は必要!?

まずみなさんご存知のインフレとデフレの違いを改めて説明すると、

上の図解でもあるように、ざっくりいうと、原油の価値(=価格)が上がったので、お金が多く必要になりました。ということです。

スタグフレーションとは、景気後退とインフレが同時に起こることです。

しかし、その心配は無いと【IT mediaビジネスonline】の日興アセットマネジメントのチーフ・ストラテジストの神山さんが以下の様に答えてくださっています。

現在の価格上昇は需要に対して供給が足りないからだが、あまりに価格が上がるとOPECも増産に入る。また高価格であれば、採油コストが高いシェールオイルも供給量が増える。「80ドルが高いといっても、このせいでインフレになる可能性は低い。2007年から08年は原油価格が100ドルだったが、この頃インフレになっただろうか? 原油の価格が上がると需要を減らす人がいて、すると消費量が減って影響が小さくなる。オイルショックの頃と違って、調整弁が出てきた」(神山氏)

調整弁である、米FRBはインフレ率平均2%を長期目標としており、その前後でコントロールされるだろうというのが神山氏の考え。そのため、インフレ懸念とはいわれても、長期金利は1.6%程度と比較的抑えられており、過度に上がる様子はなさそうです。

スタグフレーションは景気後退とインフレが同時に起こることだが、「インフレが原因で景気が悪化するのはおかしい」と神山氏。

現在、インフレ率が上がってきているのはそもそも需要が強いからです。資源価格上昇から製品への価格転嫁が遅れ、一時的に経済に影響が出るという供給不足によるショックはあるとは思いますが、短期間であり、その後は、混乱が波及しないように調整できる状況にあるということです。

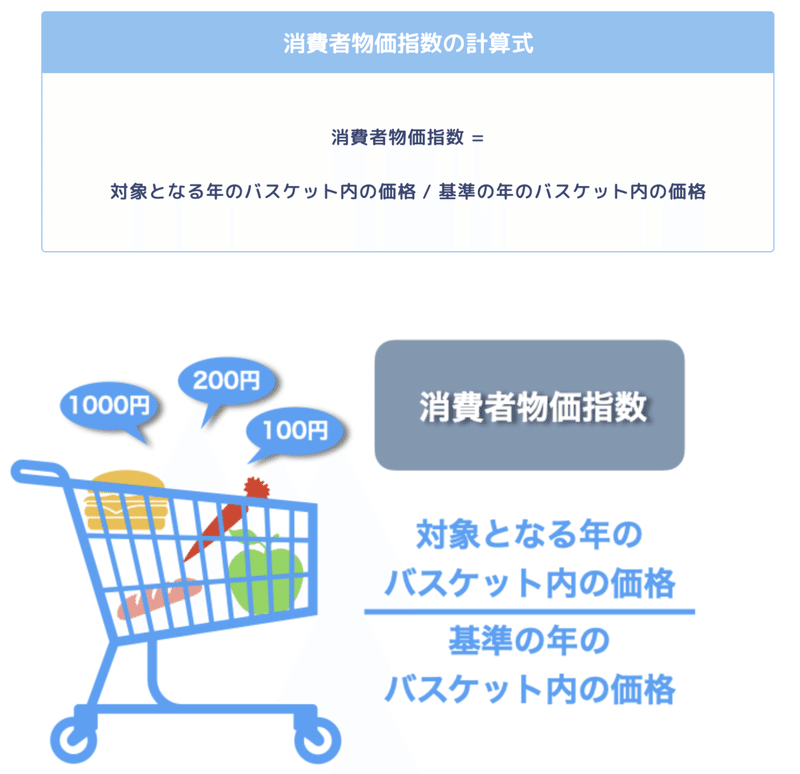

消費者物価指数(CPI)

消費者物価指数(CPI:Consumer Price Index)とは、インフレ状況を把握するために多くの国で一般的に採用されている指標で、小売物価の変動を月次ベースで追ったものです。イメージと計算式は下記の通り。

物価指数が上がってくると、前述した「モノの価値(=価格)」が上がるため、インフレ圧力が強まっているという見方ができます。

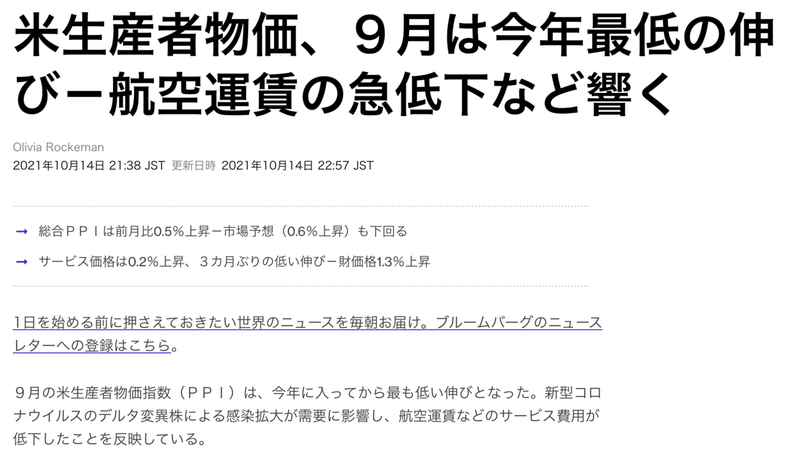

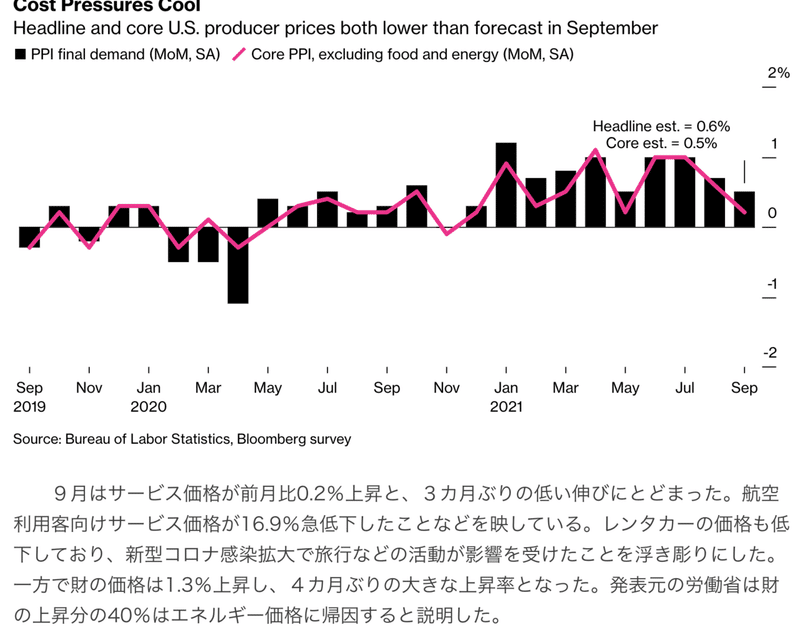

同時に見られるのが、生産者物価指数(PPI)です。生産者が、例えば燃料の高騰などで、卸売価格に上乗せした場合、上昇していきます。結果、消費者物価指数も上がっていく=インフレとなるのです。

ただし、先日発表された米9月生産者物価指数は、今年最低の伸びであることがわかり、このことがインフレ懸念を後退させました。

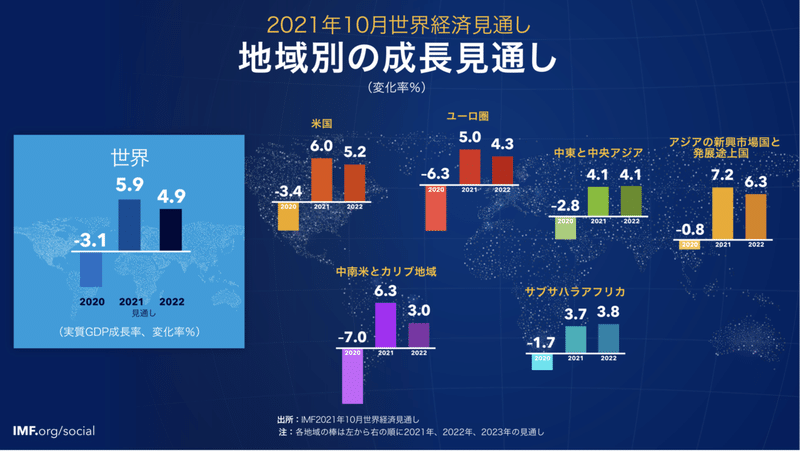

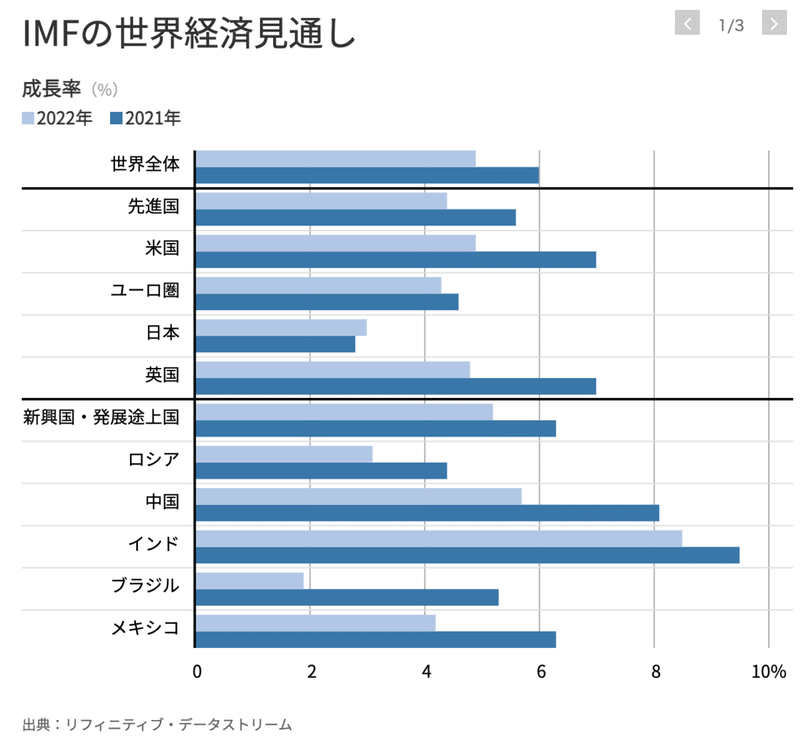

IMF地域別の成長見通し

IMFは10月12日に世界経済の見通しについて発表しました。

2021年の世界の経済成長率(実質GDP伸び率)を5.9%、2022年を4.9%とした。前回(2021年7月)の見通し(2021年7月28日記事参照)と比較すると、2021年を0.1ポイント下方に修正した。2022年の見通しは据え置いた。

「見通し」は、パンデミックの継続やインフレの見通し、さらには国際的な金融状況の変化による高い不確実性の影響を受けると指摘。短中期的には、上振れよりも下振れするリスクが大きい。主な下振れリスク要因として、(1)伝染力や致死率のより高い新型コロナウイルス変異株の出現、(2)今後も続く需給のミスマッチ、インフレ圧力、想定よりも速い金融政策の正常化、(3)金融市場の変動、(4)米国の財政パッケージの規模縮小、(5)社会不安の拡大、(6)気候変動による災害の頻発(ショック)、(7)サイバー攻撃、(8)特に米中間での貿易と技術に関する緊張関係の高まりを挙げた。

上振れリスクについては、(1)新型コロナワクチンの生産と流通の迅速化、(2)生産性の急増を挙げた。生産性の急増については、パンデミックは自動化の推進と、技術活用によって実現可能となったリモートワークなどによる職場の変革を通じて、多くの業種で変化を加速させていると指摘。これらの変化が、生産、流通、支払いシステムでの生産性成長を加速させ得る点に言及した。(ビジネス短信)

引き続き、この辺の指数は注視していきたいところですね。

来週の動きは!?

10月18日は、中国7~9月期GDPが発表されます。また、19日に米9月住宅着工件数が発表となり、重要な指数発表が控えております。米国企業の決算発表も本格化し、米ハイテク企業の決算が良好なら、NYダウやナスダック指数は上値を試す展開が期待でき、日本市場もそれに相関して反応するのか目の離せない状況が続きます。また、金利上昇が警戒され売られた高PERのハイテクやFA関連株の動向、特に半導体銘柄がどこまで上昇できるかが楽しみな一週間になりそうです。

それでは、また来週も引き続き宜しくお願い致します。

この記事が気に入ったらサポートをしてみませんか?