【第8回】4種類の基本取引

みなさん、こんにちは!いつも、こちらのnoteをご覧いただきましてありがとうございます。

これまでオプションの基本について説明してきましたが、今回からは具体的な取引概要について説明をしていきたいと思います。今回は、オプションの4種類の取引の例を、実際の株価チャートを使用しながら説明していきたいと思います。

1)前回までのおさらい

まずはおさらいです。オプション取引には、下記4種類の売買があることを説明してきました。

コール買い

コール売り

プット買い

プット売り

そして、オプションの買いは、損失限定・利益無限大、オプションの売りは、利益限定・損失無限大という特徴があるのでしたね。

2)4種類の売買のイメージ

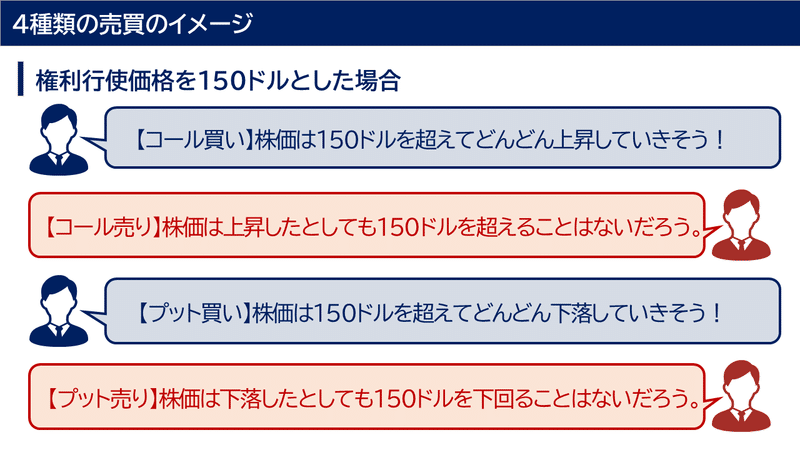

4種類の売買は「買う権利を売る」「売る権利を売る」などと呼ばれるので、かなり日本語にするとややこしいこともあり、それぞれどのようなイメージで売買しているかを確認しておくと、今後理解しやすくなります。下図をご覧下さい。

オプションの買いの場合は、上昇、下落のトレンドを狙った取引と言えそうですね。一方、オプションの売りの場合は、「そこまで上昇(下落)しないだろう」というイメージを持つことになります。

つまり、権利行使価格150ドルのコールオプションを買った人は、株価は150超えてドンドン上昇すると考えており、コールオプションを売った人は、150ドルまでは上昇しないだろう…このような認識でトレードされるわけです。

3)コール買い(ロングコール)の例

DIS(Walt Disney Company)をロングコール

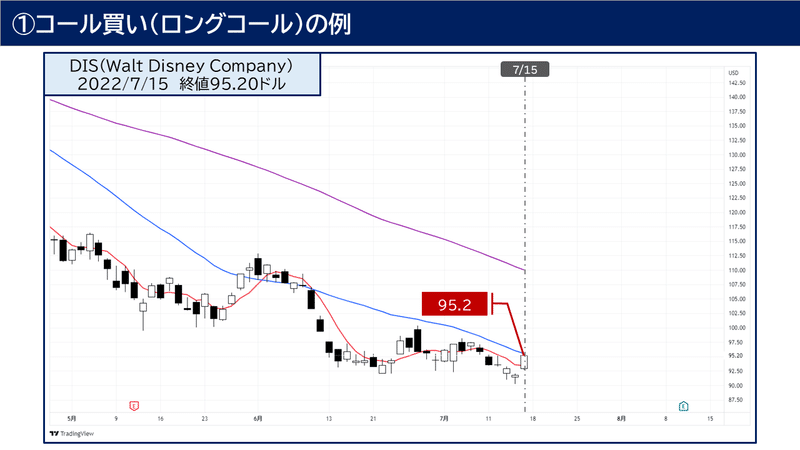

それでは、早速、コール買いの例を確認してみましょう。下記チャートはウォルト・ディズニー(DIS)の日足チャートになります。2022年7月15日の終値は95.2ドルとなってました。

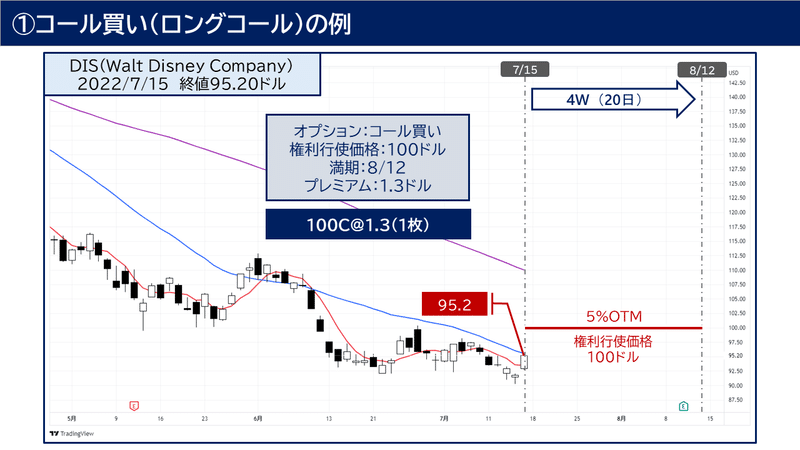

しばらく株価が低迷しておりましたが、7/15に5日移動平均線を超えてきたので、今後は上昇が期待できそうですね。それでは、今後の上昇を期待して、満期が4週間後、現在の価格から5%上となる権利行使価格100ドルのコールを買うことにしました。

オプションの取引の表現の仕方は色々ありますが、『100C@1.3(1枚)』は権利行使価格100ドルのコールを1.3ドルのプレミアムで1枚ロングしたと理解して下さい。プットの場合はCをP、売りの場合は(1枚)を(-1枚)と表記することにします。

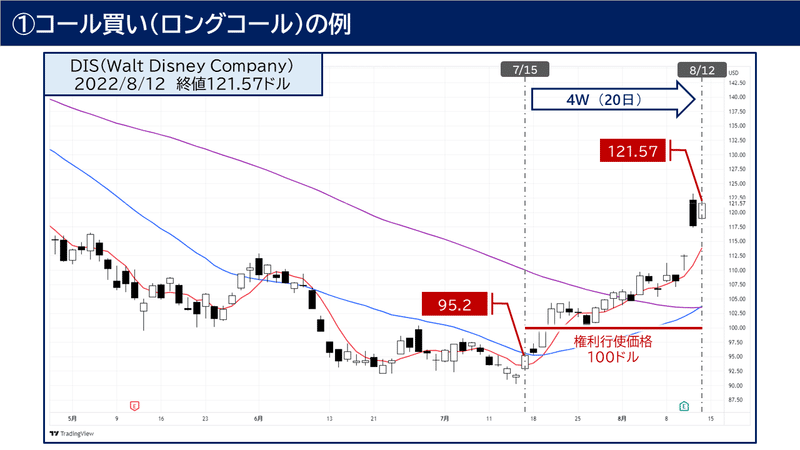

さて、4週間後の株価はどうなったでしょうか?確認してみましょう。

DISの8/12の満期日の株価は121.57ドルと大きく上昇しました。権利行使価格が100ドルですので、100CはITM(DITM)となってます。サクソバンク証券では、満期日にITMになっていると自動的に権利行使が行われます。それでは損益を確認してみましょう。

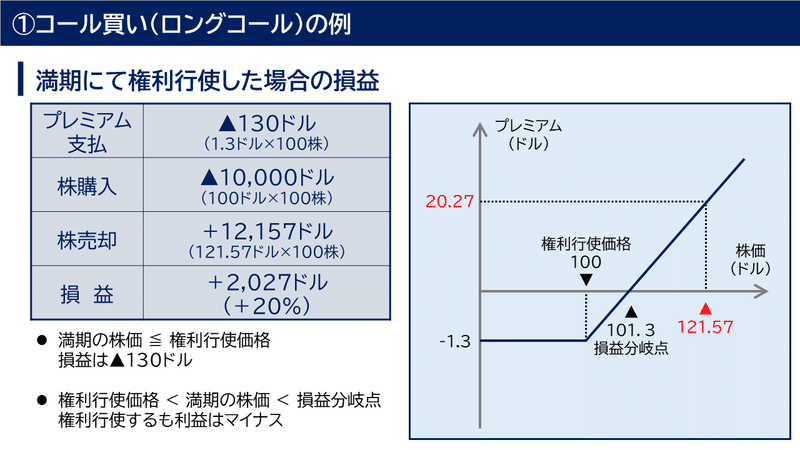

満期にて権利行使した場合の損益

プレミアムの支払いは、100Cを1.3ドルで購入してますので、100株分で130ドルの支払いです。

ITMになりましたので、コールオプションを権利行使して、100ドルで100株を購入します。よって、10,000ドルを支払いになります。

現在の株価が121.57ドルですので、今、買った100ドルの株を売却すると12,157ドルの受取りとなります。

これらを合計すると、2,027ドルの利益となります。ちなみに、購入した株を売却しなければ、損益が含み益として残ると考えても結構です。これを損益図のグラフでも確認しておきましょう。

上図(右)のグラフは、横軸がDISの株価で、縦軸が利益となります。コール買いのグラフは、このように損失固定で利益が無限大のグラフになるのでしたね?すぐにこのグラフが想像できましたか?

権利行使価格である100ドルでグラフは折れ曲がり、損益分岐点は、権利行使価格とプレミアムを足した101.3ドルとなります。また、最大損失は支払ったプレミアム1.3ドルとなります。

今回の満期の株価は121.57ドルでした。この時の損益は20.27ドルとなります。※証券会社の手数料等は考慮してません。

ちなみに、満期の株価が権利行使価格以下であれば、130ドル(1.3ドル×100ドル)のマイナス、つまり、最初に支払ったプレミアムが損失となります。また、満期の株価が権利行使価格以上であっても、損益分岐点以下であれば、マイナスとなってしまいます。

よって、コール買いをする場合は、権利行使価格(100ドル)以上になるだけでなく、プレミアム(1.3ドル)を加算した101.3ドル以上株価が上がるか?と考えるわけです。逆に、コールを売りをする場合は、101.3ドルまで上がらないだろうと考えるわけですね。

4)コール売り(ショートコール)の例

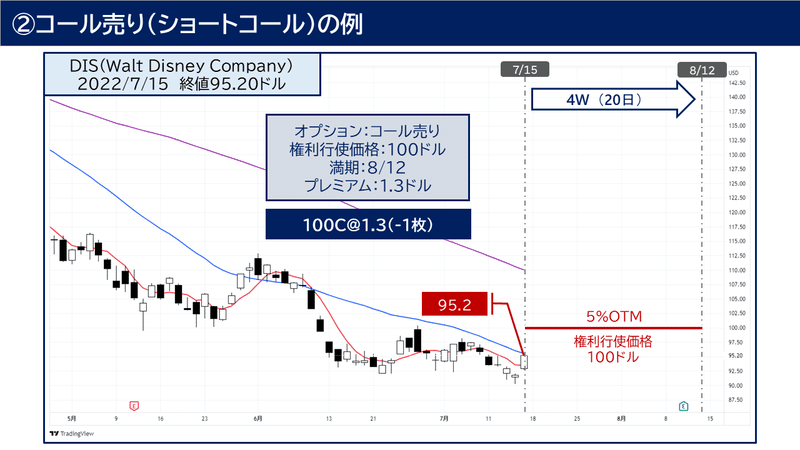

DIS(Walt Disney Company)をショートコール

では、同じDISの取引をコール売りの立場に立って考えてみましょう。7/15の時点で株価が下げてきているので、4週間後に節目の100ドルまでは上げることはないだろうと考えて、権利行使価格の100Cを売ったとします。

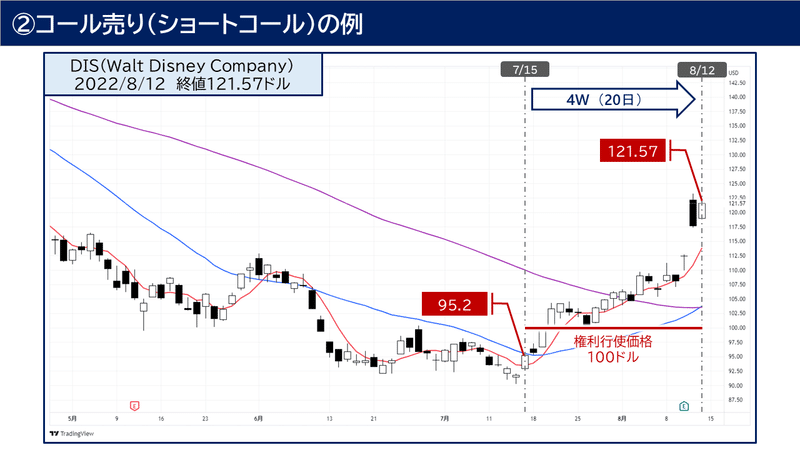

今回は、コール売りになりますので、コール買いの時に(1枚)表示だったものが(-1枚)に変更となってます。結果は、すでにご存じの通りです。株価は大幅に上昇する結果となり、100CはDITMとなりました。

コール売りの立場になると、現在の株価が121.57ドルにもかかわらず100ドルで売却する義務を負うことになるので大きな損失となりそうです。それではコール売り手の損益を確認してみましょう。

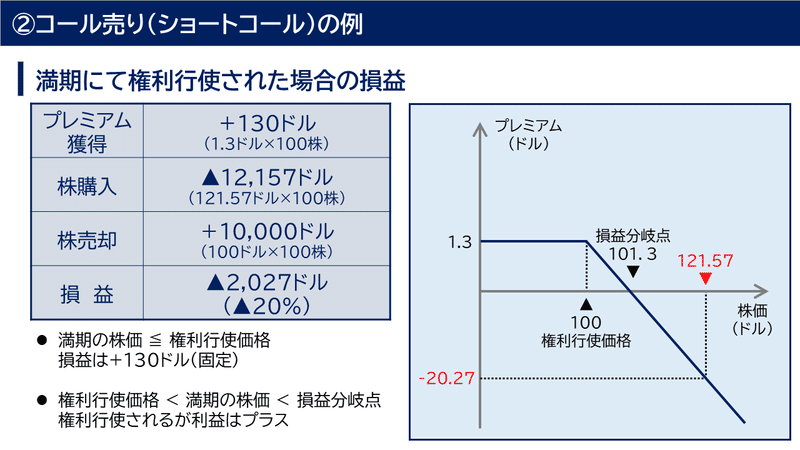

満期にて権利行使された場合の損益

コールを売ってプレミアムを獲得してますので、130ドル(1.3ドル×100株)の受取りがあります。

買い手が100ドルで株を買う権利を行使しますので、買い手に渡す100株を市場から調達しなければなりません。よって、121.57ドル×100株を支払って株を市場から調達します。そして、この株を100ドルで書い手に売却しなければなりません。よって、損益は▲2,027ドルとなります。

コール売りの損益図もグラフで確認しておきましょう。

コール売りは、利益限定・損失無限大の上図(右)のグラフとなります。コール買いの上下を反転させたグラフですね。すぐにイメージできましたか?

権利行使価格、損益分岐点はコール買いと同じとなります。また、最大利益はプレミアムの受取額になるので1.3ドルとなります。今回、株価が121.57ドルになりましたので、損益が▲20.27ドルとなります。よって、コール売りは大きな損失を被ることになってしまいました。

オプションの売りは損失無限大というリスクがあるので、安易な売りは禁物です。前回の復習QUIZの【第5問】でも解説しましたが、コール売りをする際は、現物株を所有している場合がリスクなくてお薦めです。なぜなら、現物株を受け渡せばよいので。

5)プット買い(ロングプット)の例

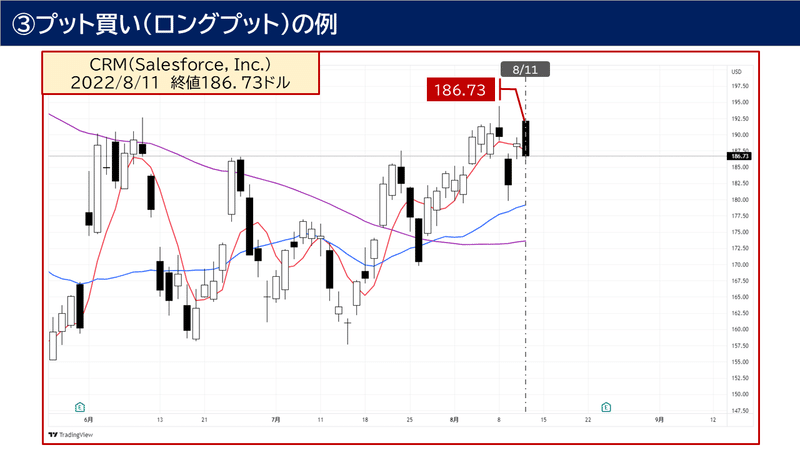

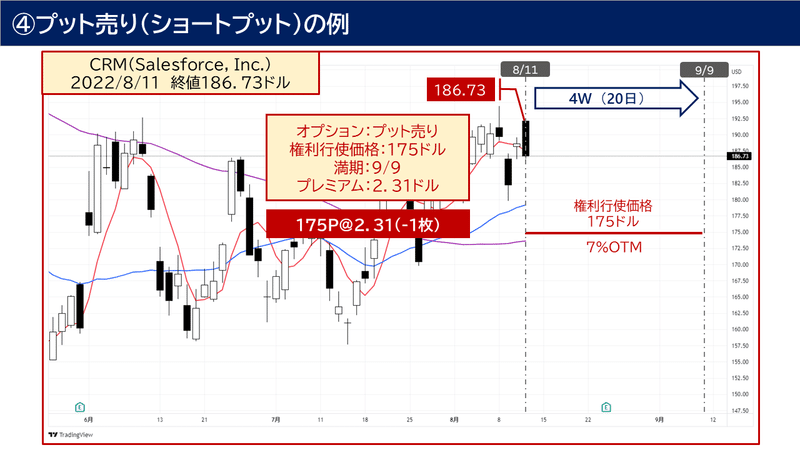

CRM(Salesforce, Inc.)ロングプット

それでは、プット買いの例をセールスフォース(CRM)で確認してみましょう。下記チャートはCRMの日足チャートになります。2022年8月11日の終値は186.73ドルとなってました。

株価は高値ラインに到達しており、この日大きく株価が下がる展開となりました。今後、株価が下がると予想してプットを買ってみようと考えました。

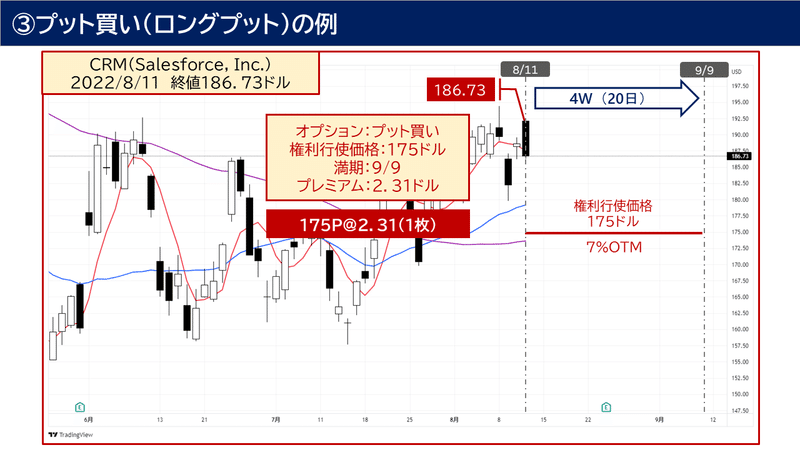

4週間後の7%下となる権利行使価格175ドルのプットオプションを買いたいと考えたところ、プレミアムは2.31ドルでした。プットオプションの場合は、損益分岐点は172.69ドル(175ドルー2.31ドル)となりますので、株価はこれより下がらないと利益が発生しません。

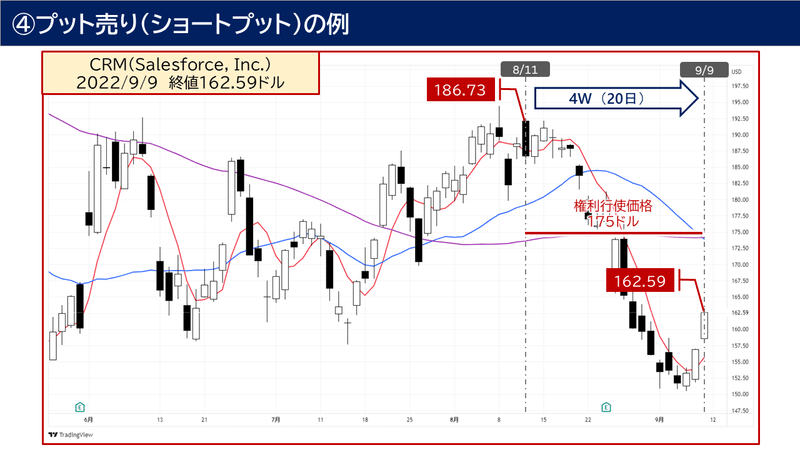

さて、4週間後の株価はどうなっていたでしょうか?チャートを確認してみましょう。

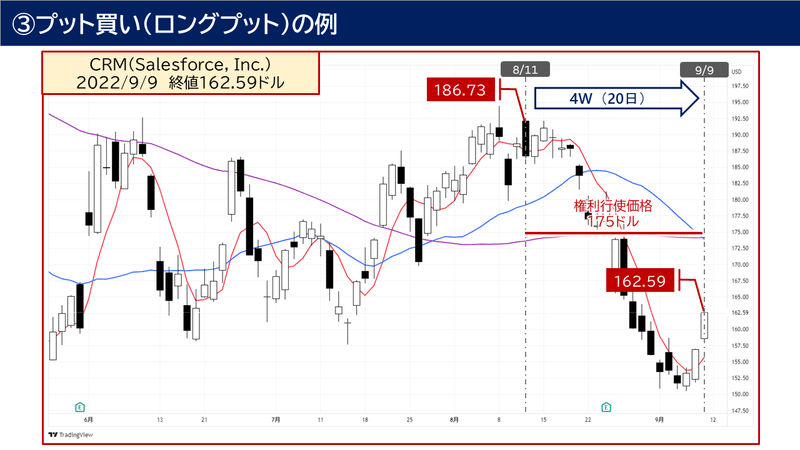

株価は予想どおり大きく下げる展開となりました。これはプット買いにはとても嬉しい展開ですね。早速、損益を確認してみましょう。

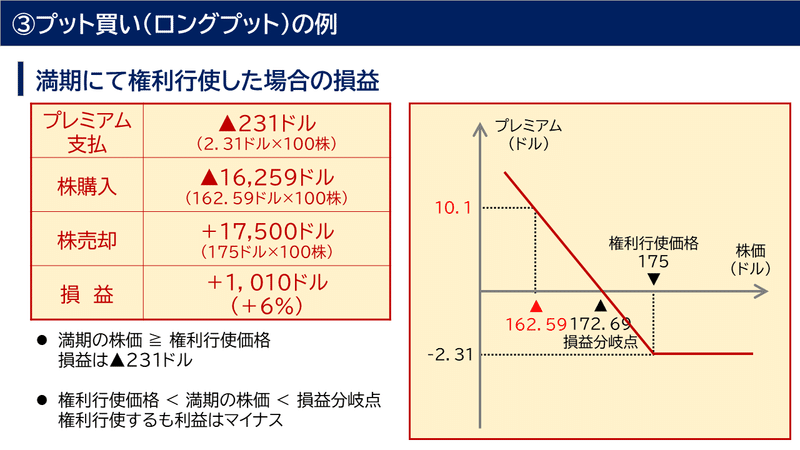

満期にて権利行使した場合の損益

まず、プットオプションを購入していますので、プレミアムの支払いがあります。今回のプレミアムは2.31ドルでしたので、231ドルの支払いとなります。

株価は予想通り下がりました。9/9の株価は162.75ドルであり、損益分岐点である172.69ドルを大きく下回ってきました。まず、市場から162.59ドルで株を100株を購入しますので、その支払いが16,259ドルになります。

そして、今購入した100株をプットオプションを権利行使することにより、175ドルで売却できますので、17,500ドルの受取りになります。これを合計しますと、1,010ドルの利益となりました。こちらもグラフで確認しておきましょう。

プット買いのグラフは、オプションの買いですので、損失は固定(プレミアム)で、利益が無限大となります。

ただ、コールと違い、株価が下げれば下げるほと利益が大きくなりますので、コール買いの左右反転したものになります。

6)プット売り(ショートプット)の例

CRM(Salesforce, Inc.)ショートプット

では、同じCRMの取引をプット売りの立場に立って考えてみましょう。8/11の時点で株価は上昇してきています。8/11は大きく株価を下げる展開となりましたが、今後は再び上昇に転じるだろうと予想し、175Pを売ったとします。

今回のプット売りにより、231ドルのプレミアムを獲得できます。4週間後に株価が175ドル以上であれば、この231ドルがそのまま利益となります。

結果はご存じのとおり、その後株価は大きく下落し、175PはITM(DITM)となる展開となりました。

それでは、プット売り手の損益を確認してみましょう。

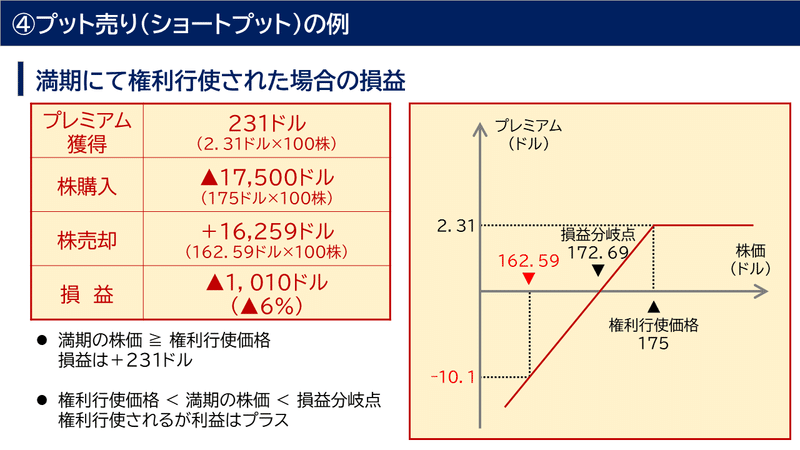

満期にて権利行使された場合の損益

先ほども説明したとおり、プットを売っておりますので、プレミアムとして231ドルの受取りがあります。

その後、株価は下落しITMとなりましたので、プットの買い手が権利行使を行ったため、プットの売り手はこれに応じる義務が発生します。買い手は、権利行使価格175ドルのプットを権利行使して、175ドルで100株を売却することになりますので、売り手はそれを購入しなければなりません。よって、売り手は17,500ドルの支払いが発生します。市場から購入すれば、16,259ドルで購入できるにも関わらず…

そして、この購入した株を市場で売却(162.59ドル)することにより、16,259ドルの受取りとなります。これをすべて合計すると1,010ドルの損失となります。こちらもグラフで確認しておきましょう。

プット売りは、プット買いの上下反転したグラフとなり、最大利益固定、損失無限大となります。

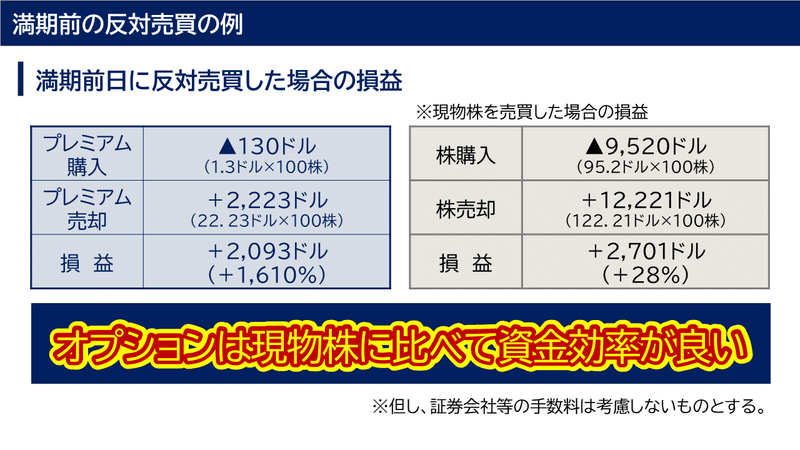

7)反対売買による資金効率化

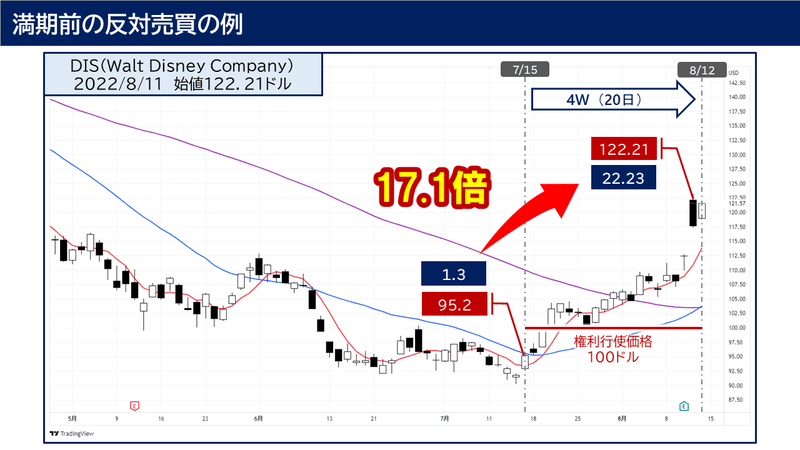

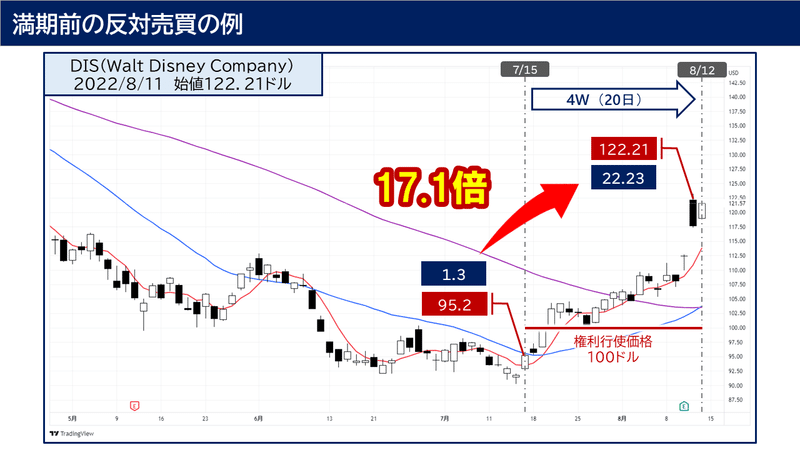

4種類の売買について、チャートを用いて具体的にどのような取引になるかを確認しましたが、イメージできましたでしょうか?もう一度、下記DISのチャートをご覧ください。

7/15に95.2ドルであった株価が満期日の前日(8/11)に122,21ドルとなっていました。この時点で100Cのプレミアムを確認したところ、22.23ドルで売買がされておりました。当初、1.3ドルで購入したコールオプションが、なんと、17.1倍の22.23ドルにまで跳ね上がっていたわけです。

満期まで待って権利行使して利益を確定することも可能ですが、その為には9,520ドル(権利行使価格95.2ドル×100株)の現金が必要になります。もし、この現金が用意できない場合は、満期前にこの100Cを売却(反対売買)して利益確定をすることも可能です。

それでは、満期を待たず反対売買した場合の損益を確認してみましょう。

上図の左(青表)をご覧ください。7/15に1.3ドルで購入した100Cが22.23ドルで売却することにより。損益は2,093ドルとなりました。

満期までまって権利行使をした場合の利益は2,027ドル(損益率は20%)でしたので、利益の絶対額はさほど差はありませんが、損益率が1,610%と大幅に改善してます。

上図右(灰表)は7/11に現物株を購入した場合の損益になります。こちらも利益の総額こそ高いのですが、利益率ではオプション取引の足元にも及びません。現物取引では9,520ドルの資金がないとDISを100株買えないにも関わらず、オプション取引であれば、130ドルでDIS100株と同等価値のものが購入できるというわけです。

つまり、現物株投資と比較して、オプション取引は資金効率が良いということがわかります。

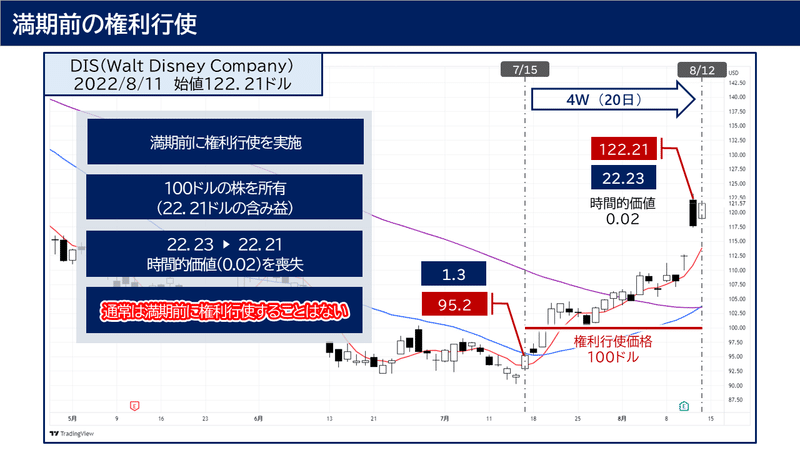

8)満期前の権利行使

米国株オプション取引は、アメリカンタイプであるので、満期日前に買い手はいつでも権利行使が可能ということは説明しました。では、DISのケースで前日(8/11)に権利行使をした場合を検討してみましょう。

権利行使価格が100ドルであるので、これを権利行使をすると100ドルで100株を所有することになります。8/11の価格は122,21ドルですので、もし、権利行使をすると22.21ドルの含み益を得ている状態になります。

ところが、8/11時点のプレミアムを確認すると22.23ドルでした。この時点で22.23ドル価値があったのに、権利行使をすることにより含み益が22,21ドルに減少しているのです。つまり、0.02ドルを喪失したわけです。この喪失しした0.02ドルが時間的価値に相当するわけです。

通常は時間的価値が残っている段階で買い手が権利行使することは、上記の理由によりありません(時間価値を喪失するので)。ただ、今回のようにDITMとなり、時間的価値がほぼ0に近い場合や、株の配当が予定されており、現物株を所有して配当を取得した場合の方が、利益が高くなる場合は、時間的価値を捨てて、権利行使される場合があります。

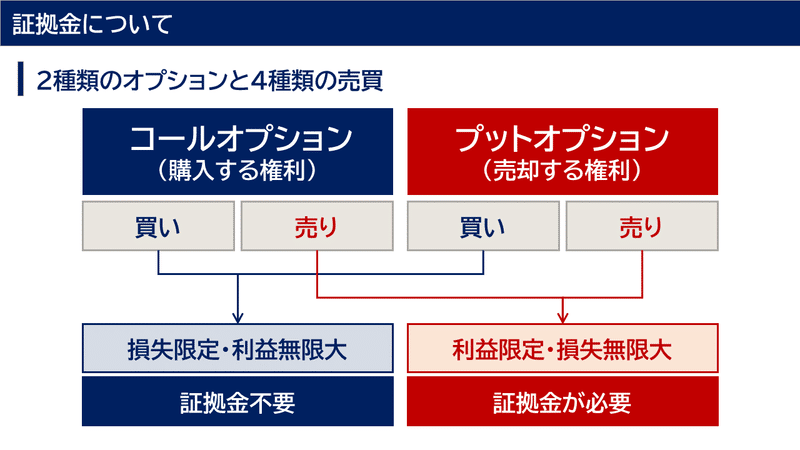

9)証拠金について

証拠金についても確認しておきましょう。証拠金とは、信用取引における委託証拠金(平たくいえば担保)のようなものです。オプション取引も100株のレバレッジを効かせた取引なので、場合によっては証拠金が必要になります。

4種類の売買において、オプションの買いは証拠金が必要ありません。なぜなら、損失が固定(最初に支払ったプレミアムが最大損失)されているので、プレミアムの支払い以上に損失がでることがないからです。

逆に、オプションの売りは損失無限大であるので、証拠金が必要になることを覚えておきましょう。

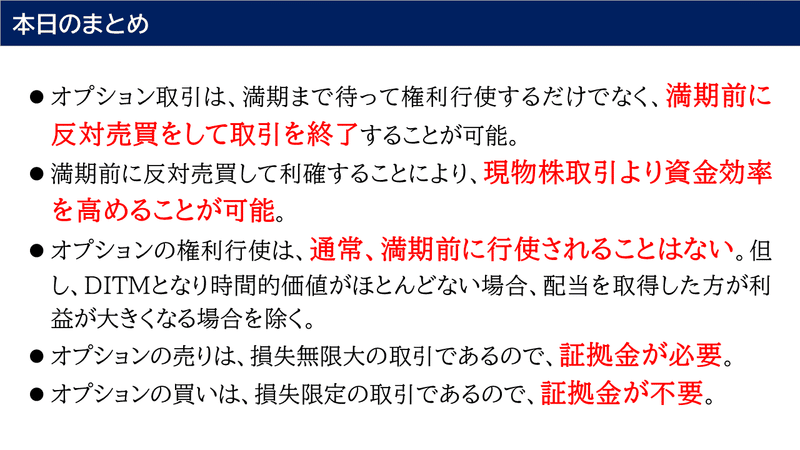

10)まとめ

以上、今回は実際の株価チャートを用いて、4種類の売買を具体的に説明させていただきました。みなさん、ご理解いただけましたでしょうか?

オプション取引はとても複雑だと思われるかもしれませんが、すべてはこちらの4種類の売買と2種類の現物株の売買の組合わせにすぎません。この4種類の取引詳細について頭に入れておいてください。

本日も最後まで御覧いただきましてありがとうございました。次回の記事も御覧いただければ幸いでございます!

【免責事項】

※内容の正確性については万全を期しておりますが、私の個人的な視点、理解を示したものであり、完全性、正確性、適用性、有用性等いかなる保証も行っておりません。

※内容に基づく判断については、利用者の責任のもとに行うこととし、一切の責任を負いません。

※内容に関しては、将来、予告なしに変更する場合がございます。

ありがとうございました!