vol.01【解説編】読まないで会計思考を身に付ける方法 Part01 Introduction

イントロダクション

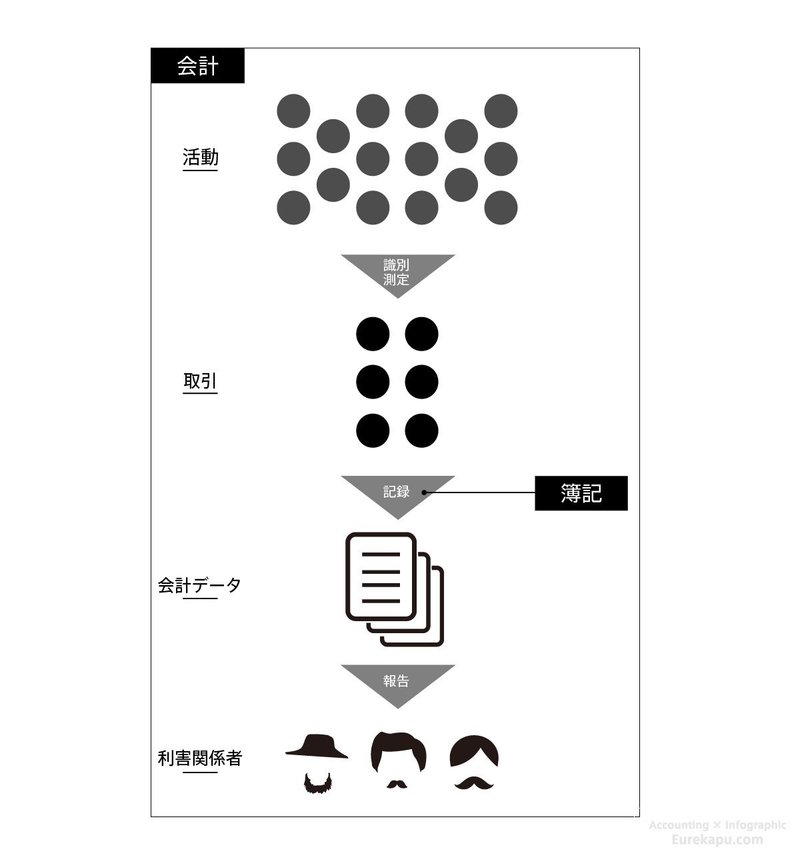

Part 01 会計の基礎知識 ---会計とは

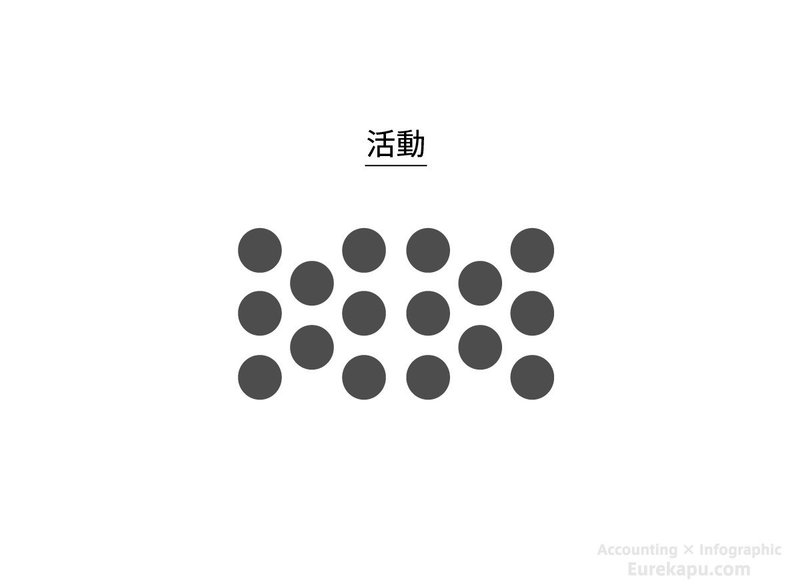

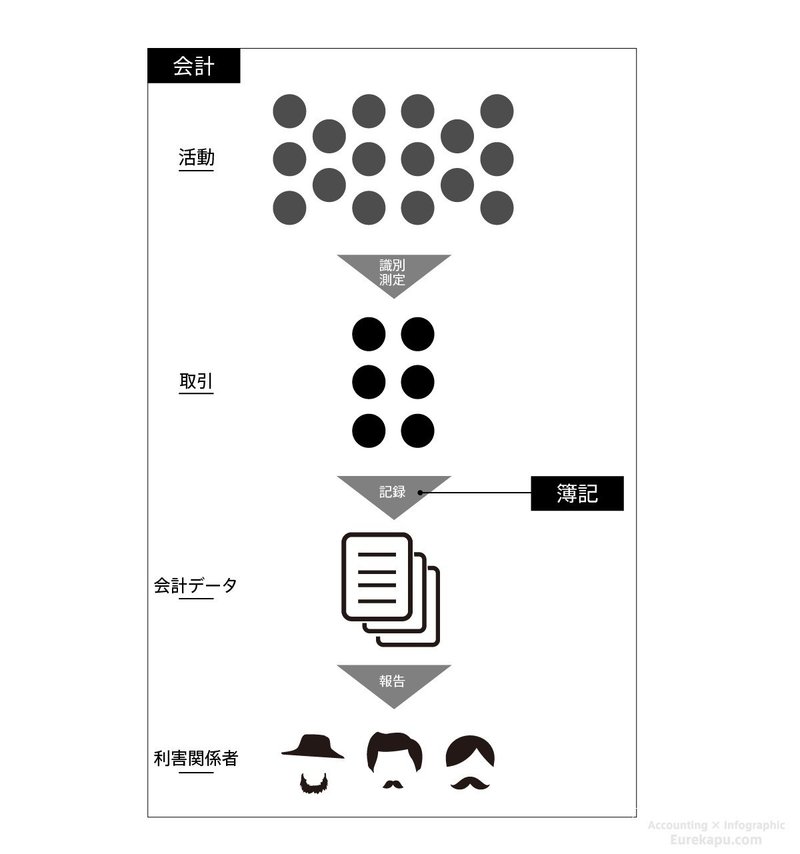

個人商店、会社や会社で働く人は、様々な活動を行っています。

例えば、商品・サービスを認知してもらうためのマーケティング活動であったり、具体的な商談を行うための営業活動であったり、商品・サービスを提供したり、その対価としてお金をもらったりなどです。

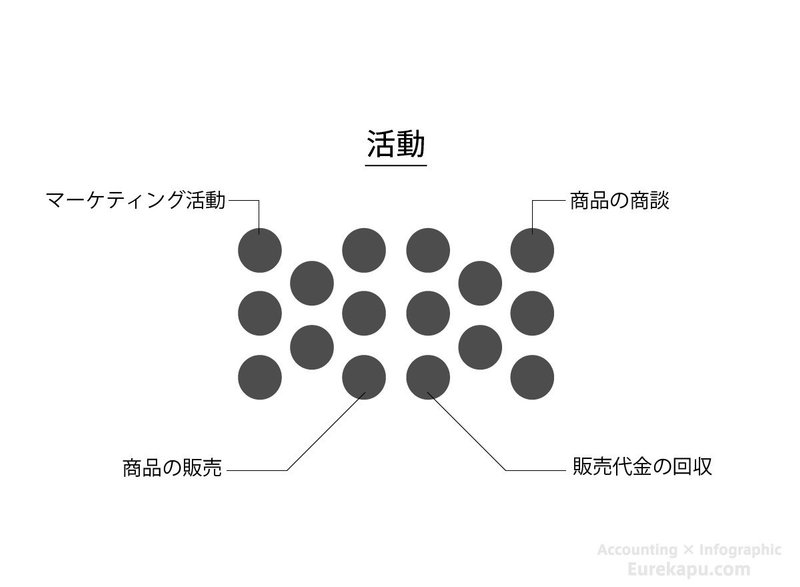

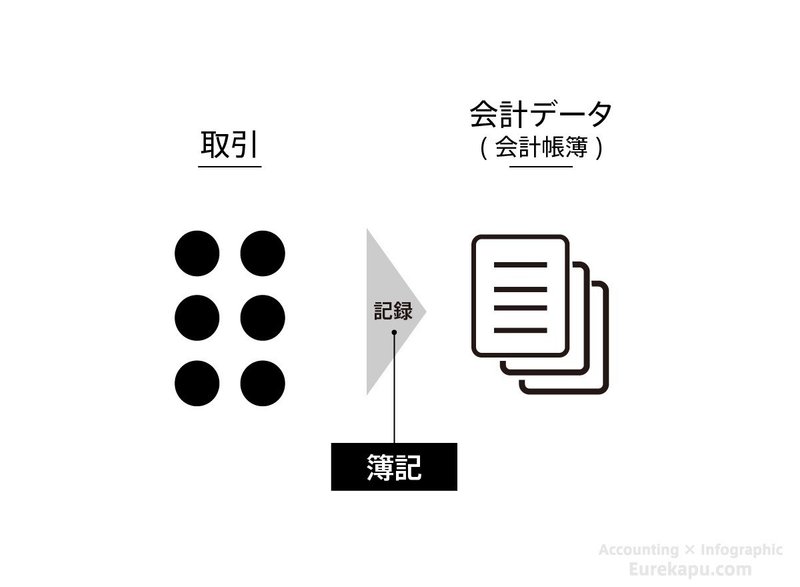

この様々ある活動のうち、会計上、「取引」として識別・測定されるのは一部だけです。

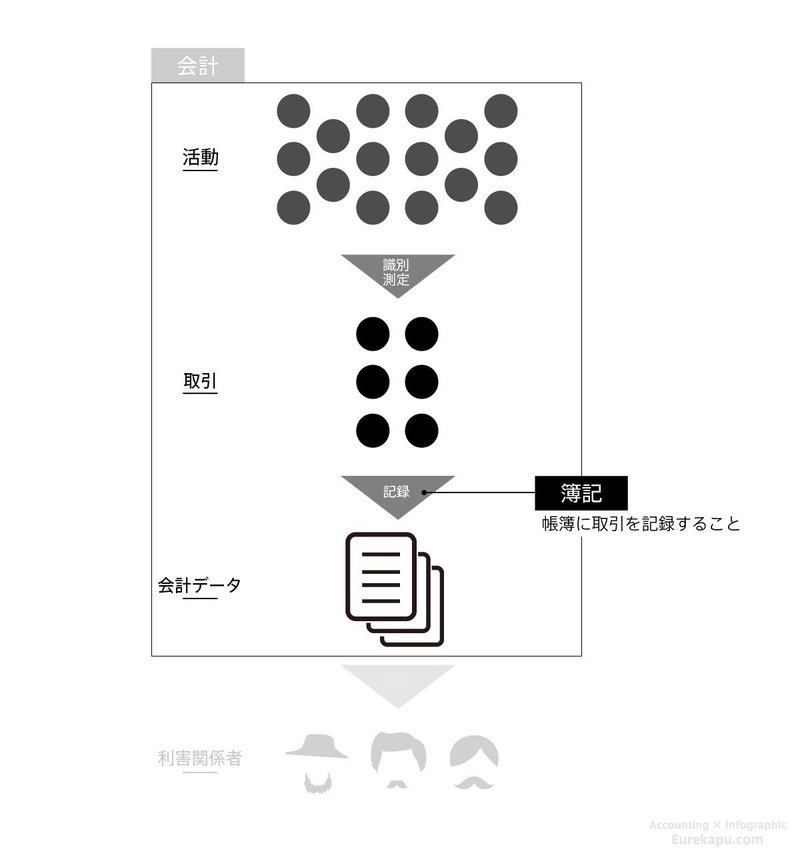

そして、取引として認識されたものは「仕訳」という形に変換され、「会計帳簿」に記録されます。この会計帳簿に記録することを「簿記」といいます。

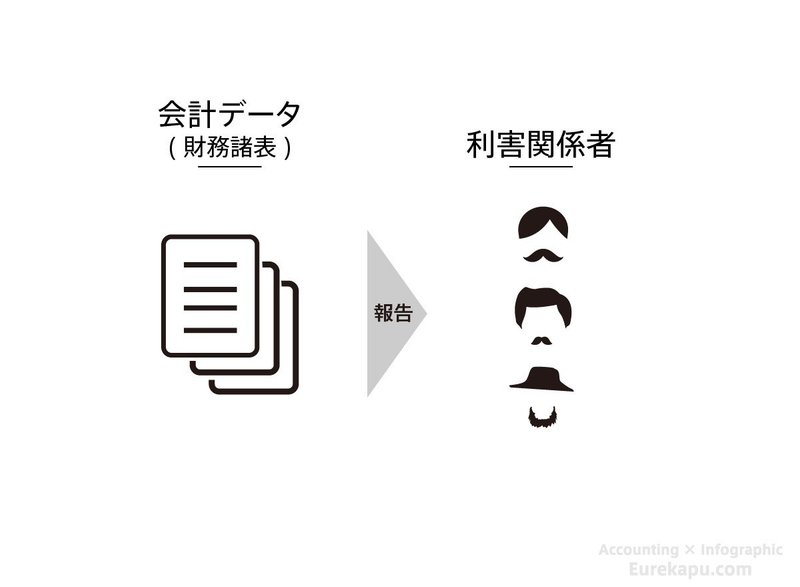

簿記により会計帳簿に記録された企業の活動、すなわち「取引」はさまざまな会計データ、たとえば、「財務諸表」にまとめられ「利害関係者」に報告されます。

経営者や投資家などの利害関係者にその活動を会計データ(主として財務諸表という形をとります)に変換して報告する(一連のプロセスの)ことを「会計」といいます。

会計と簿記は、何が違うのかと聞かれることがよくあります。まず、「簿記」とは取引を会計データに変換すること、つまり、会計帳簿に取引を記録することです。

また、「会計」とは、会社の活動を関係者に対して報告すること、もしくはその一連のプロセスのことです。簿記は会計の中に含まれます。

続きはこちらから↓

この記事が気に入ったらサポートをしてみませんか?