IS-LM分析とは(マクロ経済学、IS-LM分析 ③最終章)

前々回①はLM曲線、前回②はIS曲線について解説いたしました。

本記事は、IS-LM分析についての最終章③となります。内容としては①と②の内容も振り返ります。その上でIS-LM分析について、実際の経済政策のイメージがわかるように解説いたします。

〈目次〉

1.IS-LM分析とは?

(1)「IS」とは

①IS曲線の理屈

②IS曲線のシフト

(2)「LM」とは

2. IS-LM曲線のシフト

3. 日本経済と流動性の罠

(1)低金利政策が生まれた背景

(2)ゼロ金利状態とLM曲線

(3)2023年時点の日本経済

1.IS-LM分析とは?

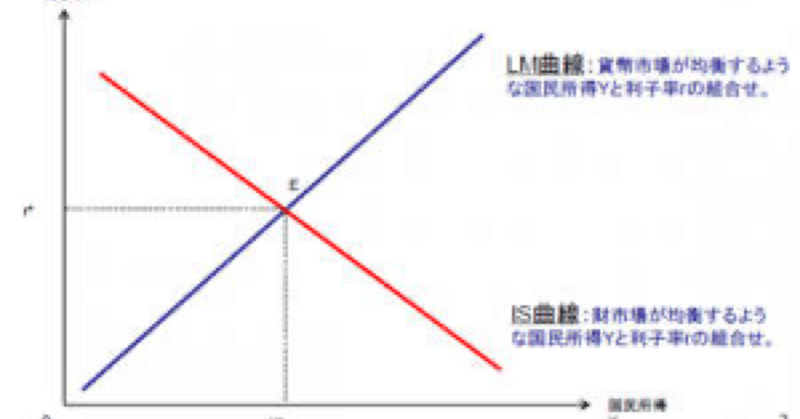

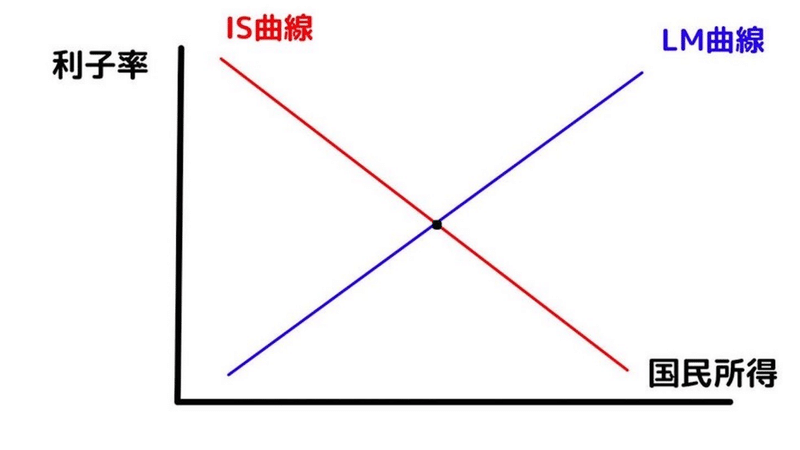

「IS-LM分析」とは、「財政政策」と「金融政策」が金利と国民所得にどのような影響を与えるかを示すです。

(1)「IS」とは

「IS」とは以下の意味を合わせた言葉です。

「投資(Invest)」

「貯蓄(Savement)」

マクロ経済学では、貯蓄量と投資量は「=」で考えられます。

学問上は基本的な仕組みをとらえるために、簡易に「貯蓄した分だけ投資する」と捉えます。

ISは「財政政策」として位置付けられます。

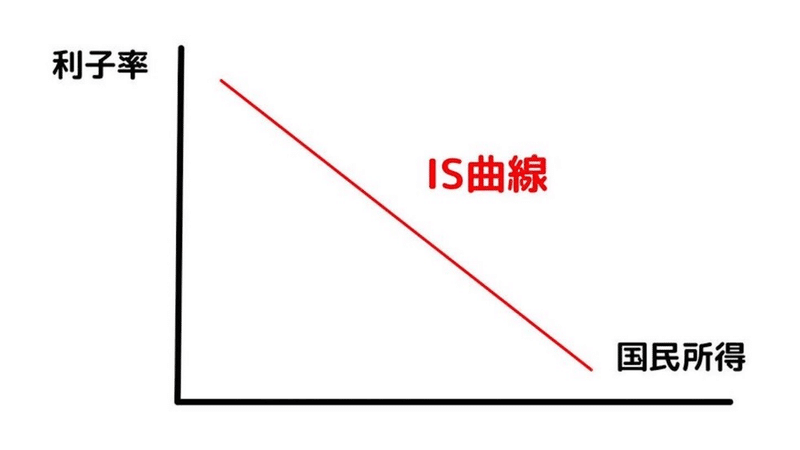

①IS曲線の理屈

主な担当機関は「財務省」です。IS曲線は「右肩下がり」で描かれます。

・利子が上がれば国民所得は下がる

・利子が下がれば国民所得は上がる

上記の2点を押さえましょう。

利子が上がると、人は他者からお金を借りるのを渋ってしまいます。最終的に支払う分が大きくなり、結果的に自身を苦しめるためです。

企業の目線に立っても同じことがいえます。企業が銀行からお金を借りれなくなれば、事業の拡大も難しくなるでしょう。

結果として従業員の給料も下がってしまいます。結果的に、利子が上がると国民所得は減ることを示しています。

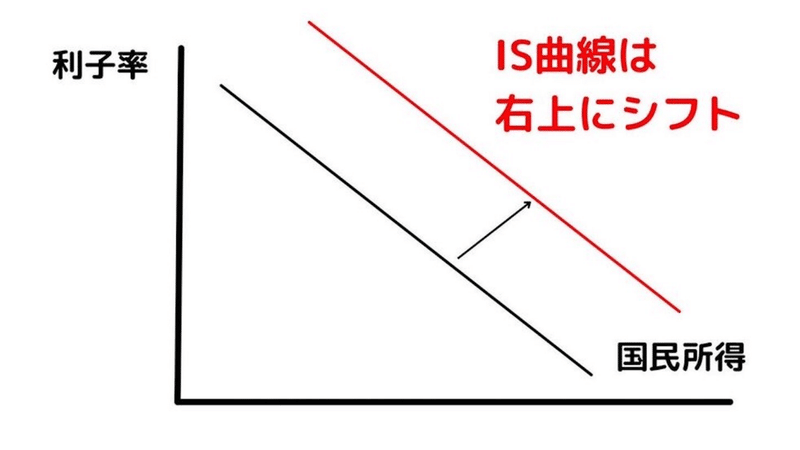

②IS曲線のシフト

また、IS曲線自体を左右に移動する政策もあります。右側へ移すと一般的に国民所得は上がります。

IS曲線を右側にシフトする政策の具体例は以下のとおりです。

・公共事業の拡大(インフラ整備など)

・減税

ただし、IS曲線はただ右側に移せばいいわけではありません。どのようにシフトするべきかは「IS-LM曲線へのシフト」の見出しで後述します。

(2)「LM」とは

一方で「LM」は以下の意味を持ちます。

「流動性選好(Liquidity Preference)」

「貨幣供給(Money Suply)」

ただ、わかりづらいので言い換えましょう。

・「貨幣を保有しようとする欲求」

・「市場に出回っている貨幣の量」

「資産としてお金を持ちたい」と思う人が増えれば、併せて国全体で貨幣の量が増えると仮定した考え方です。

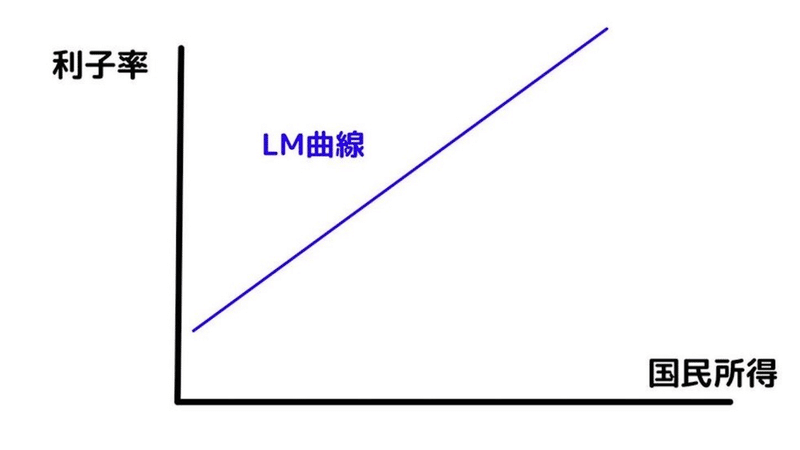

①LM曲線の理屈

LM曲線の分析は「金融政策」と位置づけられ、主に「日本銀行」が担当します。日本銀行は「日本で唯一貨幣を発行できる銀行」であるためです。

LM曲線は、上図のように右肩上がりで描かれます。その要因は、預金と利息の関係です。

日本銀行が金利を高く設定すれば、やがて地方銀行の利率にも影響が出ます。地方銀行の金利も高くなった場合、お金を預けている国民は多くの利息を貰えます。

これらをまとめると、利子率が上昇すると国民所得も上がることが理解できるはずです。

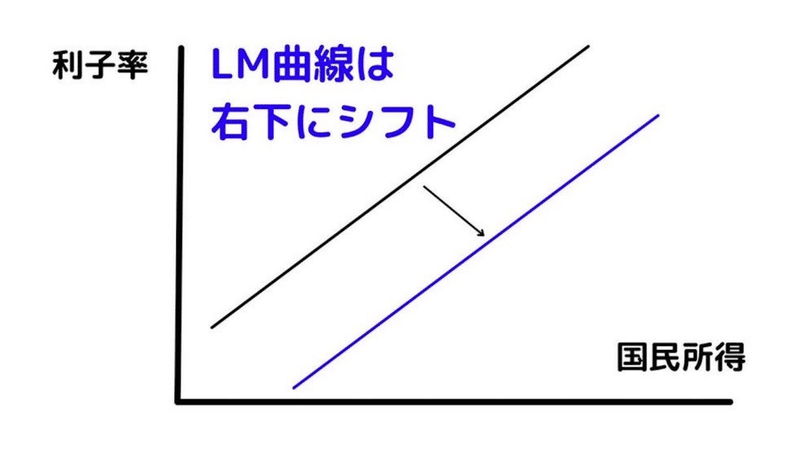

②LM曲線のシフト

IS曲線と同じように、金融政策を積極的に進めると右側にシフトすることが特徴です。

具体的な政策として、金融緩和(金利を下げる)政策が挙げられます。

ちなみに、日本銀行が多く貨幣を刷れば、その分価値も下落するため金利も下がります。

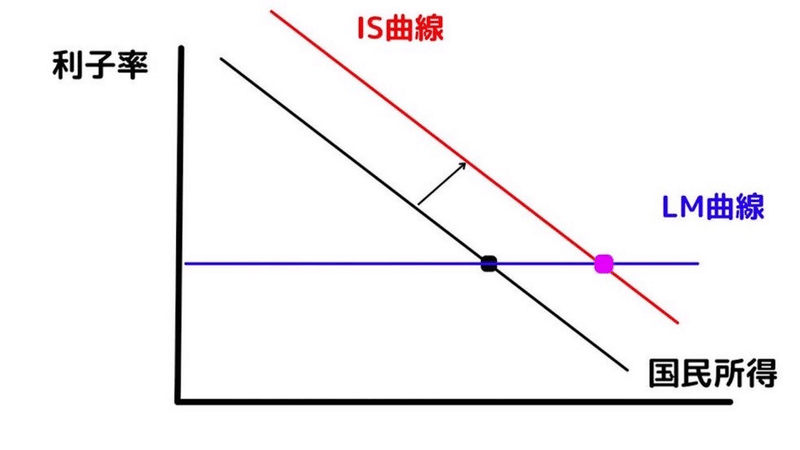

2.IS-LM曲線のシフト

では、ここで「IS-LM分析」の本格的な計算方法を解説いまします。

「IS-LM曲線」とはありますが、ここではわかりやすく直線を用いて解説します。

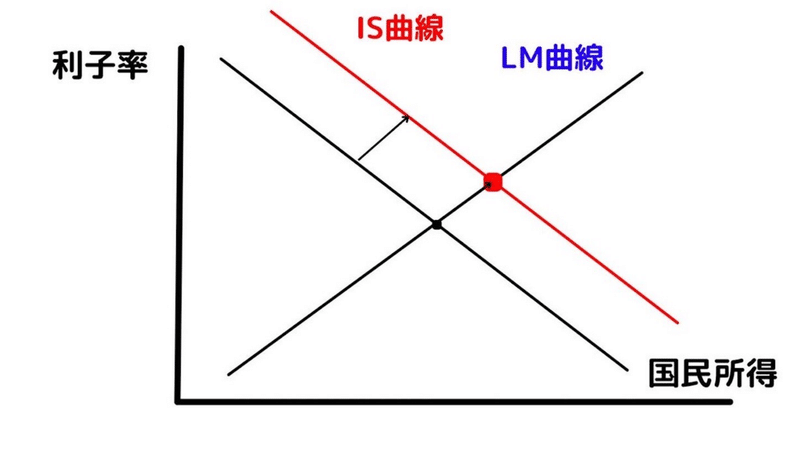

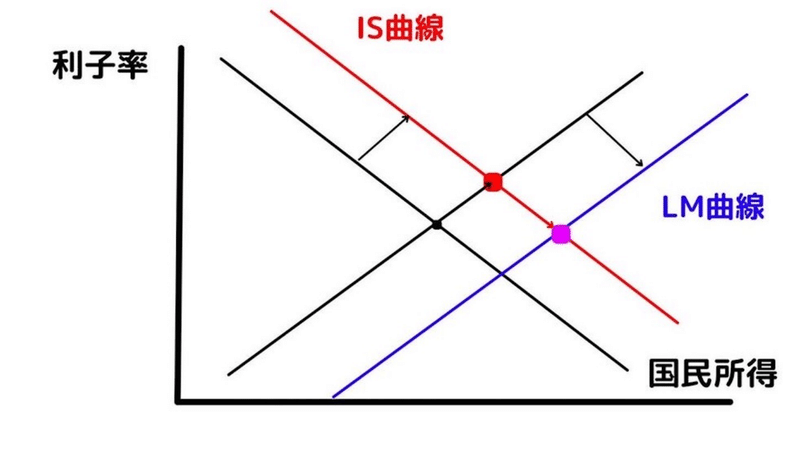

例えば、財政が公共事業の改革を始めて「IS曲線」が右側にシフトしたとしましょう。

するとLM曲線と接している点が「右上」に移りました。

とはいえ、この状態では国民所得が上がったものの、利子も同時に増えています。高金利となった場合、企業や個人は「利息」を恐れてお金が借りられません。

借金している間に返済額がどんどん膨れ上がるためです。利子の上昇を抑えるべく、今度は日本銀行が「金融緩和」を実行します。

「LM曲線」が右側にシフトすれば、接点を右下に移動させることが可能です。

国民所得はさらに上がり、健全な経済活動が実現できるでしょう。

後は、景気の過熱との兼ね合いを見ながら、上手くバランスを調整するだけです。

世の中は儲かりすぎても、お金の価値が下がって不況に陥ります(インフレーション)。ときには増税したり、金利を上げたりする政策も必要となります。

3.日本経済と流動性の罠

最後にIS-LM分析でも重要な「流動性の罠」を説明します。

かつての日本経済において注目されたポイントのひとつが「超低金利」です。

銀行に預けると「0.002%」などと恐ろしく低い数値が現れます。単位も「%」なので注意してください。

(1)低金利政策が生まれた背景

このような低金利が生まれた理由は以下の背景があるといわれています。

・バブル崩壊による反省

・リーマンショック以降の「ゼロ金利政策」

(2)ゼロ金利状態とLM曲線

かつての日本経済のごとく「ゼロ金利」状態になると「LM曲線」は下記のように描かれます。

もはや横一直線です。

つまり、いくら金融緩和政策を行おうとしても「国民所得」は上がりません。

言い換えれば、国民所得の増減が金利に全く影響を受けないのです。

もし、所得を増やしたいのであれば「財政政策」だけが頼りとなります。

国際収支も無視したIS-LM分析の考え方ですが、今の日本経済は「金融緩和」を実施しても国民所得の上昇には繋がりません。

だからこそ、財務省による「減税」や「公共事業の増加」が必要だと考えていました。

流動性の罠の状態であれば、財政支出によるクラウディング・アウトも起こらないためです。

財政政策は黒字や赤字にこだわらず、国民所得の倍増に集中することが必要不可欠です。

無論、無闇やたらに赤字状態を続け、なおかつ国債を返還しなくて良いものではありません。

ただし、日本の国債がどのように買われているかを捉えれば、少なくともギリシャのようなデフォルト(債務不履行)は起こりづらいといえます。

なぜ、黒字や赤字にこだわる必要がないのかについては、こちらの記事もあわせて参考にしてください。

(3)2023年時点の日本経済

黒田バズーカーが炸裂していた頃は、日本経済が「流動性の罠」に陥っていました。

ゼロ金利政策により、失業率の改善をもたらしたのは最大の功績だと思います。

黒田バズーカーの効果が少しずつ薄まり、2023年時点の日本経済は「流動性の罠」からは脱したとされています。

流動性の罠だと金融政策の効果がなくなりますが、脱すれば再び金融緩和と金融引締めが国民所得に影響を与えるでしょう。

IS-LM分析とは、このような経済状況を数学的に分析できる簡易的なモデルです。

この方法があることで、複雑な経済状況を素人でも分かりやすく捉えられるようになりました。

引用元: 「ヤマトノ教室」Webサイト

以上

この記事が気に入ったらサポートをしてみませんか?