安全性分析10 【勉強用】

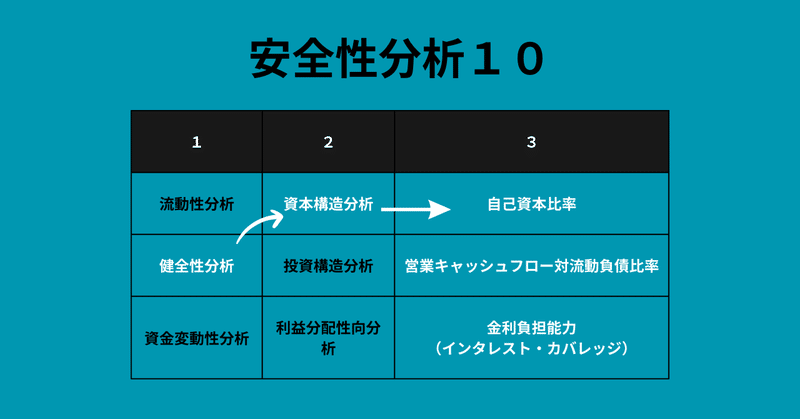

資本構造分析【その1】

先日、安全性分析9にて大々的にリストアップしたものは、実は値が大きいほど◎なものと、✕なものが混在しておりました😅

今回は【その1】として、好ましい方のみをピックアップしてみます。

他方、次回の安全性分析11は【その2】として、好ましくない方を集めて書きます。

自己資本比率

いきなり横断ネタになってしまうのですが、

例のデュポン・システムの一部です。

意義

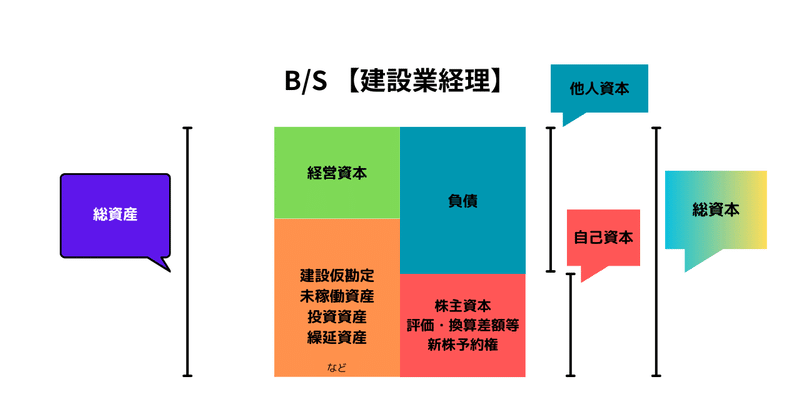

総資本に対する自己資本の割合。

建設業界は、総資本(そして総資産)に占める未成工事受入金・未成工事支出金が巨額であるので(つまり割る分母が大きいので)、自己資本率は低いという特徴のある業界だとされています。

➡例の使いまわし図でいうと👇

自己資本がいかほど蓄積されたかの度合い、ともいえる

算式

定義通りのイメージ喚起で、違和感ありません😅

ちなみに、とある元銀行マンの著名行政書士さんによると、30%超が望ましいという一応の目安があるらしいです。僕の言いっぱなしじゃないですよ😅ご経験者の弁です。

$$

自己資本比率【%】=\frac{自己資本}{総資本}×100

$$

銀行がどういうことを察するかというと、自己資本の割合が増加した≒過去に儲けて社内(内部)留保に成功した利益剰余金が多くなっている、業績良好な会社、というふうに頭を駆け巡るみたいです。

営業キャッシュフロー対負債比率

意義

負債に対する営業キャッシュフローの割合。

多いほど良いけれども、目安としては、20%超だと健全だという分析になるらしいです。

要するに、本業の稼ぎ出すキャッシュが、どれだけの債務返済能力になっているかということが、この長い名前に込められているそうです。

算式

$$

営業キャッシュフロー対流動負債比率【%】=\frac{営業キャッシュフロー}{負債 【期中平均値】}×100

$$

金利負担能力(インタレスト・カバレッジ)

意義

支払利息に対する営業利益、受取利息、受取配当金の合計額の割合。

➡上記3要素で、支払利息をどの程度賄えているのかを指しているとされます。目安は1倍超なんだそうです。1ジャストは、損益分岐点の裏側みたいな事態で(正しい喩えかな?😅)、稼ぎが、銀行への支払利息だけで消えてしまう状況。

算式

$$

金利負担能力【倍】=\frac{営業利益+受取利息+受取配当金}{支払利息}

$$

単位が何倍かなので、「×100」しないのが特徴的。

あと、カバレッジなんですから、ざっくり訳してもカバー範囲みたいなことであって、能力なんだろうか…。

みたいな語感の違和感はありますね😅

それは僕だけですね、すいません…🥶

ここにいう受取利息というのは、いわゆる受取利息のほか、有価証券利息も含まれているので、カウントミスするとアウトになります。

あと、支払利息についても、借入金利息、社債利息のほか、他人資本に付される利息として出費されるもの全てという含意。

隣の流動性分析を辿ってみる

1層上に戻る

2層上に戻る

起点に戻る

▷共同マガジンの紹介

ご縁があって、2つの共同マガジンに参加させていただいております。

皆さん、多彩な投稿を日々継続しておられます。

もしよろしければ、こちらからご覧になってください。

この記事が気に入ったらサポートをしてみませんか?