収益性分析0 【勉強用】

※ 今回は図解作るのに手こずりました…🥶

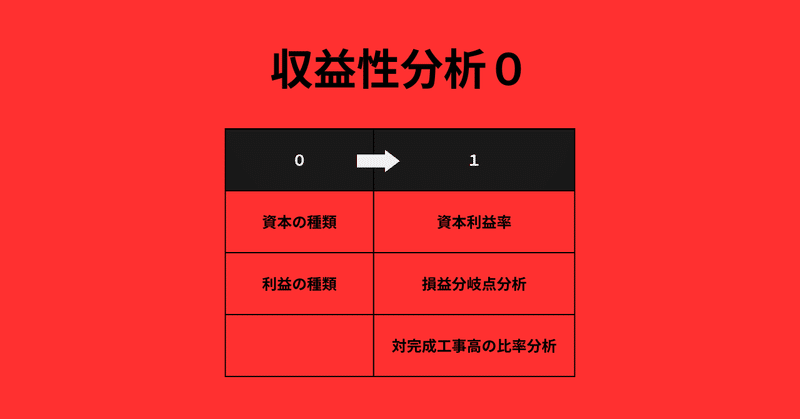

今回、下記の図解をした意図

例えばの話:

資本利益率の算式が、「利益を資本で割って、100掛けるものである」という総論部分は、ざっくり覚えておけるものです。

ただ各論として、総資本利益率とか、自己資本利益率といった言葉が出てきたときに、財務諸表のボックスのどこを指しているのかわからないと、単なる分数であるにもかかわらず計算ができないということになってしまいます😅。

それで、思い直して、そもそも、収益性分析で出てくる資本と、利益とはどういう関係性なのかを備忘のためノートにしております😅。

資本の種類

初期の頃に教わった、

貸借対照表右側の「元手」をかき集めてくるのが資本で、

それを用いて買ったり作ったりした結果物が左側の資産で、

という解説がここになって活き活きと生きてくるんだなあと。😅

図解

(お金が貯まらない意味ではなく😅)

利益の種類

いわゆる5つの利益に、財務分析ならではの(?)利益概念も登場します。

たぶんなんですが、下記の図にある事業利益って、財務諸表論とかで出てこない気がするのです。

というのも、日商簿記もそうですが、計算して作表することが目的になっていて(ステークホルダーへの報告が目的)、作り手たちは自分では分析しないので…😅

図解

made with Canva

式の分解例

$$

資本利益率=\frac{利益}{資本}=\frac{売上高}{資本}【資本回転率】×\frac{利益}{売上高}【売上高利益率】

$$

打ち消し合っている売上高を復活させると、二つのレートが浮かび上がります。

といったふうですが、他にもこういう用例があります。

という備忘です。

主に自分用ですが、ここを訪れてくれたあなたのお役にも立っていたら光栄です。

次に進む

起点に戻る

▷共同マガジンの紹介

ご縁があって、2つの共同マガジンに参加させていただいております。

参加者の皆さんは日々切磋琢磨しておられます。

もしよろしかったら、こちらからご覧になってください。

この記事が気に入ったらサポートをしてみませんか?