ぐん税ニュースレター vol.39 page03 -ふるさと納税の改正-

みなさんはふるさと納税を利用したことはありますか?

任意の自治体に納税=寄付をするとその金額から2000円を超えた部分について所得税や住民税が控除される制度です。そして自治体から返礼品が受け取れることも大きなメリットとして注目を集めています。つまり控除のほかに2000円の負担で返礼品として様々な特典が受けられるとも言えます。このふるさと納税ですが、今年の10月にルールが一部変更となりました。

利用状況

総務省の「令和5年度課税における住民税控除額の実績等」のデータによるとふるさと納税の利用率は15%弱ということですので、思っていたより低い印象です。群馬県は10.3%で全国27位でした。人口によって母数が異なるので比較になるかわかりませんが利用者数でいうと群馬県は94,176人で全国20位、これは思ったよりも上でした。

ルールの変更内容

残念ながら今回のルール変更は利用者にとっては受けられる特典が少なくなってしまうため改悪とも言われています。ですが理由もあって健全な制度運営のためという側面もあります。いくつか変更点のポイントがありますのでみていきましょう。

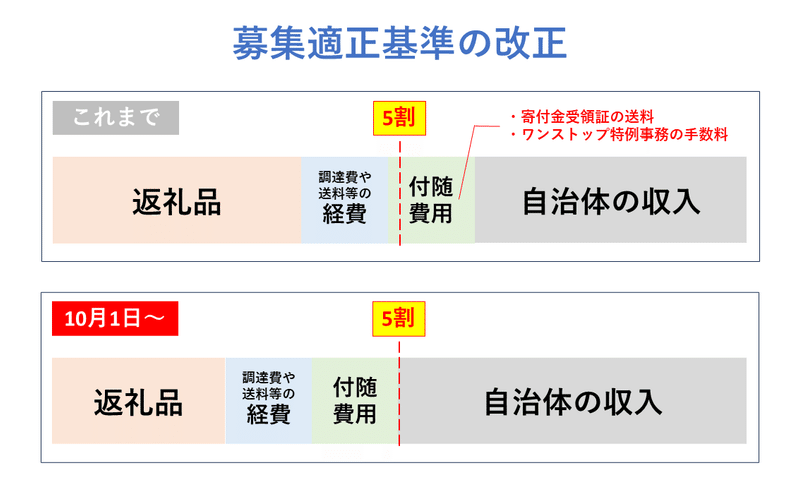

①募集に要する費用について、ワンストップ特例事務や寄附金受領証の発行などの付随費用も含めて寄附金額の5割以下とする(募集適正基準の改正)

ふるさと納税というと、利用する側は返礼品に目が行きがちですが本来は自治体の財源として活用するためのものです。そのため返礼品とその調達費や送料が寄付金額の5割を超えてはいけないというルールがあります。今回の改正により、これまではこの5割に含まれていなかったワンストップ特例事務や寄附金受領証の発行などによる付随費用も含めて5割に収めるよう明確にルールが規定されました。寄付金の半分はきちんと財源として確保しましょう、ということですね。

そうすると利用者にとっては今までと同じ寄付金額でも返礼品の量が減る、またはこれまでと同じ返礼品を受け取るための寄付金額が増えることになります。自治体にとって確保できる財源が増えるとも言えますが、利用者にとってデメリットがあるため、そもそも寄付をする人自体が減ったり、寄付金が減ったりする可能性もありますので、自治体にとっても頭を悩ましている部分もあると思います。

②加工品のうち熟成肉と精米について、原材料が当該地方団体と同一の都道府県内産であるものに限り、返礼品として認める(地場産品基準の改正)

これは文字通りの変更ですが、これまでは熟成肉や精米といった加工品の原材料はその都道府県で生産されたものでなくても認められていたのですが、その原材料においても当該地で生産されたものであることがルール化されました。県外から調達した肉やお米を加工して返礼品としていた自治体にとっては大きな影響がでてきます。

②に関わるところで「当該返礼品等の価値が当該提供するものの価値全体の七割以上である」という規定も設けられています。これは地場のものと他のものをセットにした返礼品の基準が厳しくなったということです。

ふるさと納税は返礼品が注目されるがゆえ自治体同士で返礼品の競争が過熱したり、返礼品が人気の自治体にふるさと納税が集中したりすることで、本来目的とした健全な制度運営ができていなかった側面もあります。そう考えると改悪と言われる今回の改正ももっともな変更だったのではないでしょうか。

マーケティング 原

この記事が気に入ったらサポートをしてみませんか?