2兆円!セブンイレブン大博打!?決算書で読み解く① ~投資対効果~

ざっくり決算書講座です。今回はセブンイレブンを大型買収の観点から投資対効果、安全面と見ていきます。大型投資を見るときには、この手順で見るといいので、ぜひ、参考にしてください。

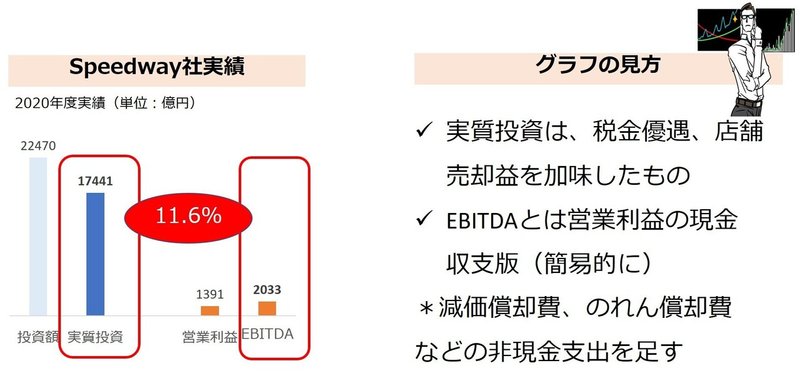

1.投資対効果は?

セブンイレブンは2兆円規模の大型M&Aを実施しました。

大型M&Aでの内容は、ガソリンスタンド併設チェーンであるアメリカのスピードウェイ社買収です。

これはアメリカのチェーン店舗数で3位の会社で、合併で全米シェアが約1割となります。これは、2位の2倍と、圧倒的なシェアを誇る規模になりました。

ちなみに日本企業のM&Aの買収額のランキングでは第5位と、かなり大きな買収額です。

では、日本企業歴代5位という大型投資に見合うリターンがあるのかどうか、実績を見ていきます。

まずここで見ていただきたいのが実質投資です。これは、税金の優遇であったり、スピードウェイ社の一部店舗の売却益を加味した実質の投資額です。M&Aで支払った金額は約2.2兆円ですが、様々な工夫による資金節約・回収を反映したものが実質投資額です。

次にEBITDA*ですが、これは営業利益の簡易的に現金収支に置き換えたものです。具体的には、営業利益に、減価償却費やのれん償却費などの、非現金支出を足したものです。このあたりがわかりづらい方は、「営業利益にはお金が出ていかないバーチャルな費用があってそれを足したものがEBITDAという現金版営業利益」なんだ、とざっくり覚えて頂ければ大丈夫です。

この実質投資に対するリターンを見ると、収益率は11.6%です。これが高いか低いかは人によって意見がわかれるところですが、投資利回りが10%と考えると比較的優秀な投資、回収期間が10年弱かかるとなると過大な投資、と様々な見方ができます

*EBITDAは、本来的には、利息・減価償却・税金といった国際間でルールの異なるもの省いた企業の実力を比較するための指標です。ただ、投資対リターンのリターンに使われることが多いので、「ざっくり式」では、上記のような説明にしています。

2.シナジーは?

ただの足し算ではなく、シナジー相乗効果があるかどうかというのも重要なポイントです。上記の試算はあくまで買収時点の実績。つまり、セブンイレブンが買収したから、Speedway社社単独で経営しているよりも業績が拡大できるという付加価値こそが、M&Aの意義です。

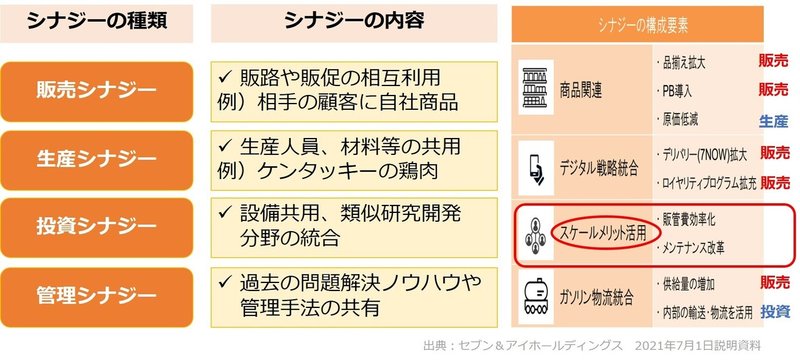

シナジーには、4つの種類があります。

まずは、販売シナジーで、販路や販促の相互利用による売上の相乗効果です。例えばM&A先の顧客に、自社の商品を売るなどして売上を上げることで、シナジーの中では最も一般的なものです。

シナジーの構成要素についてセブンイレブンで考えていくとが商品関連の品揃えやPB、プライベートブランドの商品が増え、デジタル統合戦略の中で、デリバリの拡大やロイヤリティプログラムを拡充したりなど、多くの販売シナジーが計画されています、

次に生産シナジーです。内容は生産人員や材料等の共用によるコストダウンです。例えばケンタッキーフライドチキンで、使わない鶏肉に部分を、他の焼き鳥屋さんの原料として利用するなど、材料の共用によるコストダウンが生産シナジーです。セブンイレブンの場合は、商品の原価低減などが生産シナジーですね。

さらに、投資シナジーです。これは、設備の共用や類似の研究開発部の統合によるコストダウンです。セブンイレブンでは、ガソリンの物流統合の輸送・物網の共用があたります。セブンイレブンが新規出店すると、独自の物流網を新設する必要がありますが、M&AでSpeedway社の物流網を活用できるので、新規投資を抑えるメリットがあります。

最後に管理シナジーで、これは過去の問題解決ノウハウや管理手法の共有で、経営の効率化を目指すものです。

また、シナジー以外の統合メリットとして、スケールメリットがあります。セブンイレブンでも販管費の効率化やメンテナンス改革などが挙げられます。つまり。つまり規模が大きくなることで、大量仕入によるコストダウンなどがあります。販管費の効率化という面では、セブンイレブンとSpeedway社で管理部門のスタッフや管理コストが重複する際には、リストラなどで、業員の解雇や再配置を行い、経営を効率化する計画になっています。

ここまでで、投資のリターンの考え方はシナジーを含めてご理解いただけたと思います。ただ、そもそも買収のためのお金はどこから持ってくるか、これは非常に気になるところですよね。ということで、次回は、買収のための資金調達を見ていきます

この記事が気に入ったらサポートをしてみませんか?