セブンイレブンの決算分析② ~成長の秘密とは?~

ざっくり決算書講座です。財務のプロである中小企業診断士が、(クリッざっくりと決算書が分かるポイントに絞り込んで、初心者でもすぐに知識が身に付きやすいをモットーに更新しています。

本日も引き続きセブンイレブンをテーマに分析していきます。

ちなみに、前回は海外事業について分析しており、そこを前提に話を進めるのでご覧になってない方はそちらをご参照ください。

1.会社全体の分析

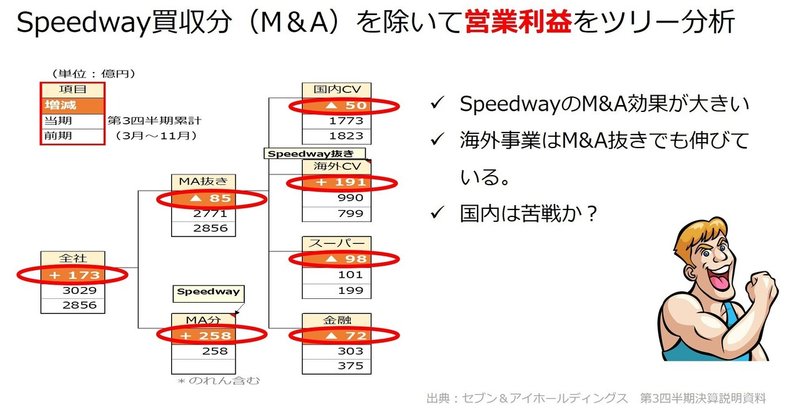

会社全体では、スピードウェイ買収、M&A部分を除いて、営業利益をツリー分析します。

まず全社の営業利益が、対前年で173億増加しております。うち、スピードウェイのM&A部分が+258億で、M&Aを除くと▲85億と、対前年減益です。

その内訳は、国内のCV、コンビニエンスストアが▲50億、海外のCV、海外コンビニエンスストアが、スピードウェイ抜きでも+191億、イトーヨーカドー中心とするスーパーが▲ 98億、セブン銀行等の金融が▲ 72億となっております。

これを見ると、やはりスピードウェイのM&A効果が大きいということがわかります。

海外事業はM&A抜きでも伸びていますが、国内事業は苦戦している様子が見て取れます。海外が伸びているのは好材料ですが、国内を立て直すことが今後の成長には重要な要素ですね。

2.そごう・西部の業績

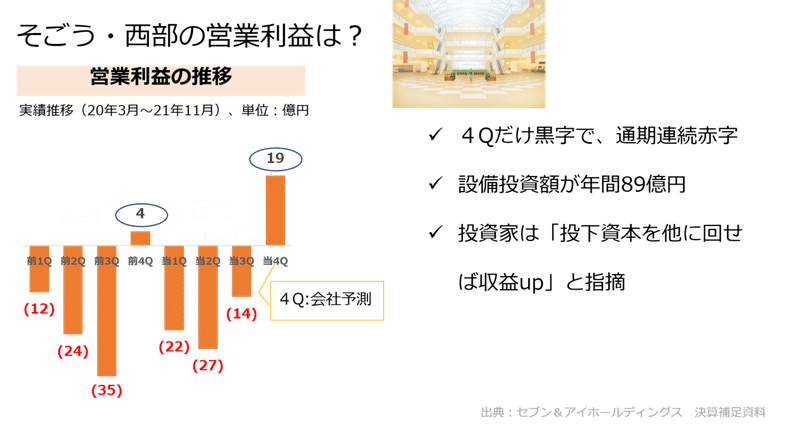

そごう西武の営業利益は、グラフの通りの推移です。

4Qだけ黒字になってますが、通期では2年連続赤字ですね。

また、グラフ以外の数値では、今期の設備投資額は年間89億の予定で、約100億円使っています。つまり、赤字の事業を維持するために、100億円も現金を使っているわけですね。

そのため、投資家からすると、投下資本を他に回せば収益アップできる、と指摘します。実際、主要な海外投資家は、株主提案としてコンビニ事業への集中、つまり、そごうや西部のような事業売却を主張しています。赤字事業で設備投資にもお金がかかる分野から撤退は合理性がありますね。

当然、そごう・西部に収益性改善の見込みもあるとは思いますが、総合小売店である百貨店の市場は縮小しているので、市場のマイナスに逆らってまで伸ばすのは非常に困難に思えます。

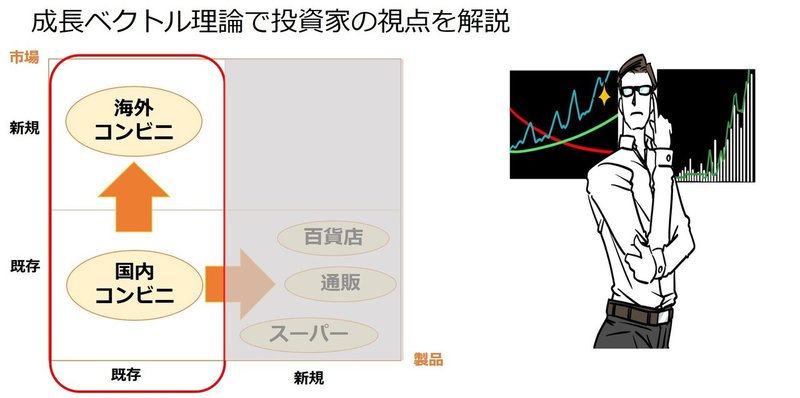

3.投資家の視点を成長ベクトル理論で紐解く

投資家の視点を成長ベクトルという理論で解説します。成長ベクトルとは、アンゾフという経営学者が提唱した理論で、企業が成長戦略を描くときに考えるべき視点を表すフレームです。

横軸に製品、縦軸に市場を取ります。さらに、既存と新規に分けます。これで、市場と製品の2軸、既存と新機の2軸という、2 × 2のマトリックスが出来上がります。ここに事業マッピングすることで成長戦略を描くことができます。

セブンイレブンの場合で考えると、まずは既存の国内コンビニ市場があります。さらに新規の市場として、国内ではないアメリカの市場に国内と同じコンビニという製品を持っていき、新市場を開拓する戦略を取っています。

さらにコンビニ以外の事業としては、同じ既存の日本市場に向けて、百貨店、イトーヨーカドーなどのスーパー、ニッセンなどのカタログ通販などの事業があります。

投資家の目線としては、この国内の市場自体を売却し、お金などのリソースをコンビニ事業に集中したらもっと成長できる、となります。

Speedway社買収には2兆円かかったと言われており、資金面でも仮に黒字でも成長が小さい分野、設備投資に対しての利益が少ないは売却し、現金かすることで、買収にかかったお金を少しでも賄うべき、という投資家の主張です。

セブンイレブンの母体であるイトーヨーカドーも売却すべきではないかって言う提案をする投資家もおり、総合小売店として様々な小売業を持つのが正しいのか、コンビニに集中特化するのが正しいのか、今後の動向が注目されます。

動画でもセブンの決算について内容を解説してます。よければ、そちらもご参照ください

この記事が気に入ったらサポートをしてみませんか?