「貯蓄から投資へ」と言ったキャッチフレーズや新NISA制度に流されて自分自身で市場と直接戦おうとしている人がいるが簡単な事ではない。海外の利回りが高い保険商品を活用して間接保有した方が資産は保全され、資産価値向上が期待できる。 ⇒ https://investor-brain.com/archives/18528

余裕資産のある開業医が不動産投資をしているケースを良く聞くが、人口減少・少子高齢化が進む日本で不動産投資を行うと資産価値が減少していく可能性が高い。先ずは資産保全を考えるべきで、海外オフショア投資であれば同時に資産運用も行える。 ⇒ https://investor-brain.com/archives/10709

コロナ禍で自由に動けない状況が続いているが、アフターコロナで海外移住を考えている人もいると思う。コロナ後に行動を開始するのではなく、資産移転についてはコロナ禍で日本にいる間から実行できる事は実行しておいた方が良いと思う。 ⇒ https://investor-brain.com/archives/9507

日本・日本円リスクのヘッジで日本の銀行や証券会社、保険会社での外貨預金や金融商品の購入や国内不動産投資を行う人がいるが、新NISA含めて日本国内での対策は全て日本政府のコントロール下にありヘッジとならない。国境を越えた対策が必要。 ⇒ https://investor-brain.com/archives/18519

世界の多くの国が政策金利を上げている中、政策金利を上げられない日本。その理由とは?今後も海外と日本の金利差が埋まる事は考え辛く、インフレーションの影響もあり日本円は弱くなっていくと予想できる。日本円は海外で資産保全すべき。 ⇒ https://investor-brain.com/archives/17889

学校や職場など、一昔前までは辛くても我慢する事が美徳とされていたが、最近は如何に「逃げる」かを考えても良い時代になってきた。辛い状況にある日本円を「逃がす」事も重要で、資産を守り生き抜く事を考える必要がある。 ⇒ https://investor-brain.com/archives/12305

フィリピンを拠点に指示を出し、日本の資産家・富裕層の自宅を強盗する事件が多発中。高齢の親が自宅に資産を多く保管していたら不安だと思うが、その対策で海外オフショア籍の保険商品を活用して資産保全する事を考えてみては如何だろうか? ⇒ https://investor-brain.com/archives/12230

10月の第3日曜日は孫の日。日本百貨店協会が制定した記念日なのでプレゼントを百貨店で買ってもらおうという意図があるはずだ。物をあげるのも良いが、将来を見据えてお孫さんに如何に資産を遺すかについて考えてみる機会にしてみては? ⇒ https://investor-brain.com/archives/5143

資産逃避・資産移転・資産保全の為に、海外オフショア籍の金融商品を活用していち早く海外にキャピタルフライトをしたい人と考えている人もいる事だろう。日本にいながら契約できる商品で一括や短期間で支払い可能な商品についてまとめてみた! ⇒ https://investor-brain.com/archives/11456

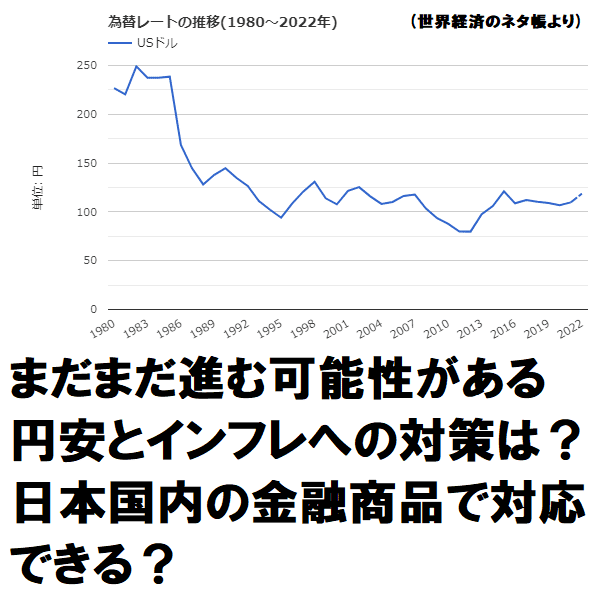

円安ドル高になり海外オフショア投資を躊躇する人がいるようだが、その判断は正しいだろうか?円安はまだまだ進む可能性があるし、日本の場合はインフレ対策をする必要もあるが、日本国内でインフレ率以上の利回りを出せる商品はほぼ見当たらない。 ⇒ https://investor-brain.com/archives/11058

富裕層や資産家は資産移転(キャピタルフライト)によって資産保全を終えている人が多いように感じる。国際分散投資ができるだけの資産が豊富にある点ももちろんだが、判断力・行動力に長けていて、既にオフショア投資を実践している人が多い。 ⇒ https://investor-brain.com/archives/10976

政府や政治家は日本の資産から如何に税金を徴収するかに躍起になっている。金融所得課税、貯金税、資産課税etc。こうした税金への対策は余裕資金は海外に移転させる事に尽きる。日本にいながら契約できる海外の金融商品を活用すれば良い。 ⇒ https://investor-brain.com/archives/11063

高齢になると相続対策は困難になってくる。海外では80歳まで契約可能で契約者・被保険者を変更できる商品があり、契約直後の圧縮された解約返戻金の時期に上手く変更すれば相続対策が可能となり、その後の資産価値向上も期待できる。 ⇒ https://investor-brain.com/archives/10273

五輪も資産も有形無形なレガシーを遺す必要がある。日本に資産を放置すると価値向上は困難で国に多額な相続税を持っていかれる。海外のレガシープラン等を活用して資産承継するなど対策が必須。子供や孫に伝授していけば有形無形な遺産が残る。 ⇒ https://investor-brain.com/archives/10001