カカクコム決算 高ROEたたき出す優秀企業 今後の課題は何だ?

こんにちはhissy(@hissybiz)です。今日はカカクコムのFY2021Q3決算を解説していきます。

---

ビジネスに役立つ話題中心に発信しています。ぜひ以下よりtwitterフォローよろしくお願い致します。

twitter:https://twitter.com/hissybiz

---

サマリ

1.パンデミックのネガティブな影響はあるが売上・利益ともに問題なし

2.財務状況は超優秀な企業

3.新興メディアの成長に期待

4.価格.comは競争環境の変化と高齢化が課題

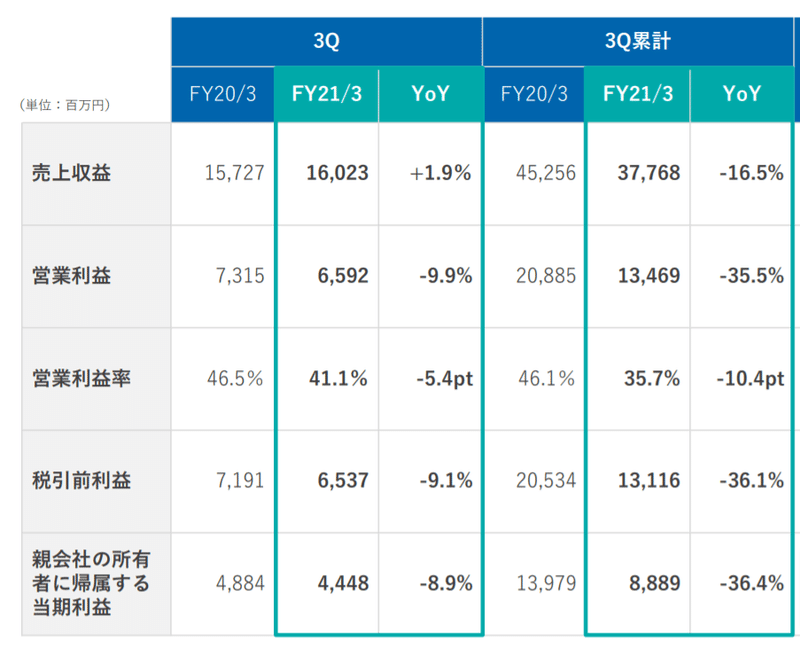

売上・利益はGo to eat も前年並み

・3Q売上:160億円_YoY+1.9%

・営業利益65.9億円_YoY▲9.9%

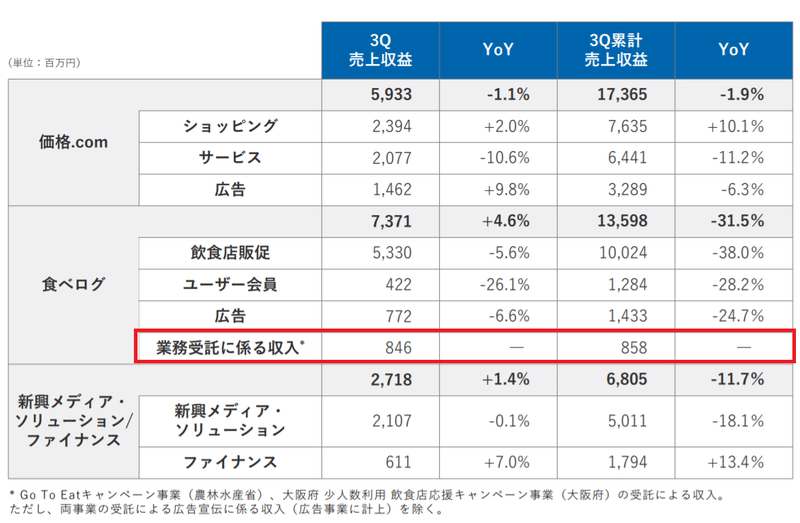

価格.com事業、新興メディア事業の売上は前年並みまで回復しているものの、食べログ事業は、Go to Eat関連の売上を除くと販促・会員費・広告どの領域も前年割れとなっています。

ここは、さすがにパンデミックの影響を大きく受けているビジネスであるため、仕方なしかなと。

それでは、各事業別の状況を確認していきたいと思います。

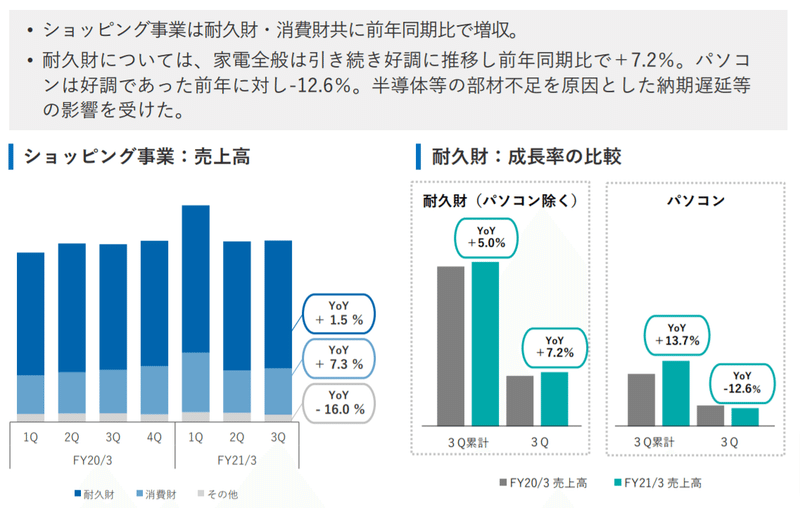

価格.com事業

ショッピング事業は全般的に好調です。風電全般好調でパソコン以外の耐久財のYoY+7.2%成長となっています。

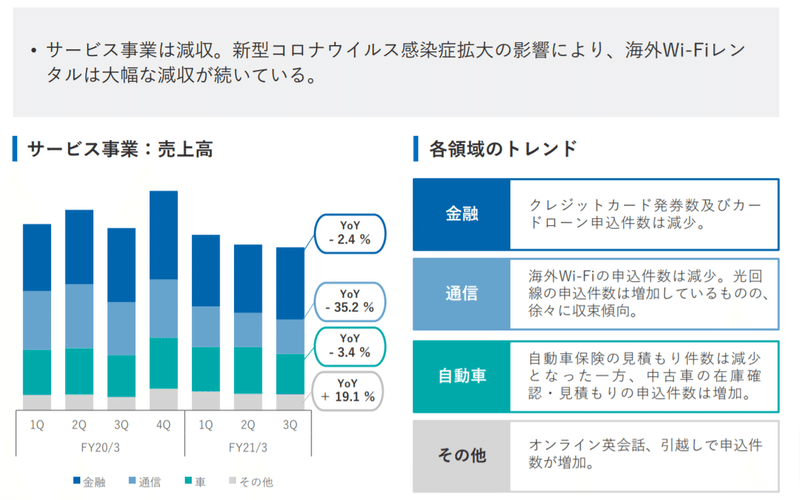

一方で、サービス系は減収。特に海外wifiの需要減はパンデミックの影響なので、仕方なしです。

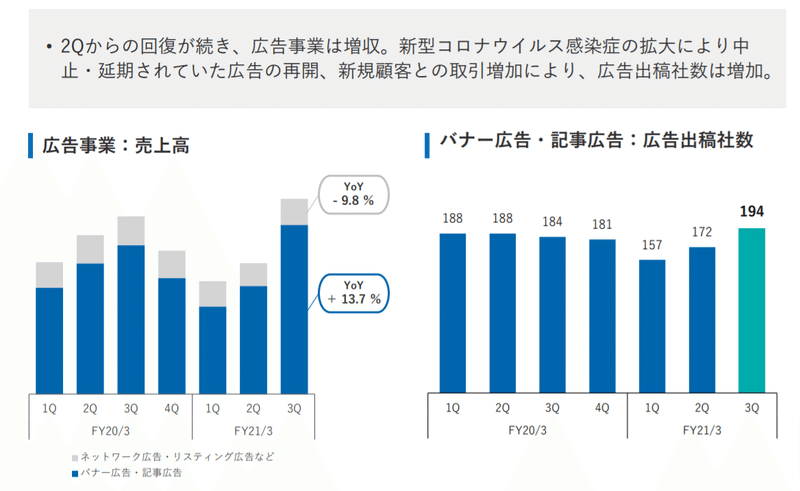

広告は増収と好調に進捗。広告出稿者数もパンデミック前以上の水準まで増加しています。ECシフトが進んだ状況というのを反映しているものかと思います。

パンデミックの影響をネガティブに受けている領域もありますが総論、パンデミック前の水準まで回復している状況。

一方で、楽天やZHDのショッピング事業の成長はYoY+30~40%程度となっているので、価格.comがYoYトントンというのは、相対的に価格.comで価格比較をして購入、という人のシェアが落ちていることを意味します。つまり、楽天なりAmazonなりヤフーなり、それぞれの経済圏の中で比較はするけど、経済圏をまたいで比較するという人の割合が減っている状況です。

Amazonの広告売上もグローバルで3兆円超レベルで非常に高成長している様子を見るに、ショッピング領域での広告はECモールに寄って行く可能性が高いです。

また、googleもショッピング広告の無料リスティングを開始していたりと比較領域においても今まで同様の付加価値を提供し続けられるかはわかりません。

※もう一つのリスクについては後述

食べログ事業

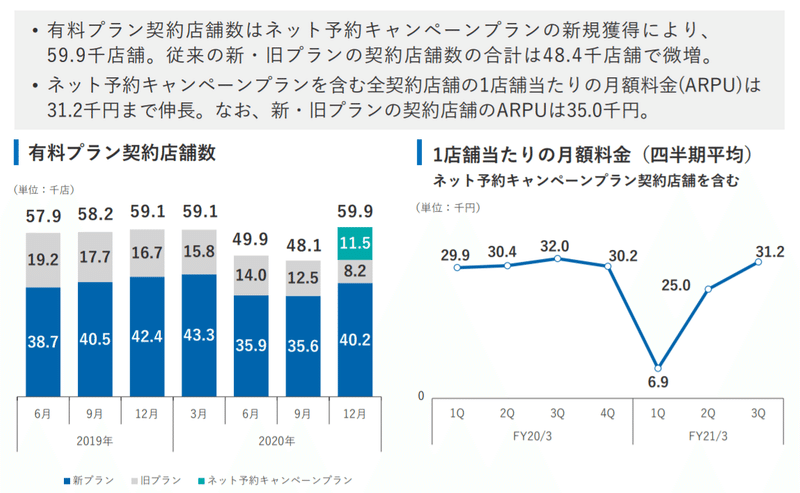

有料プラン契約店舗数はGo to Eatキャンペーンプランを除くと2020年12月で4.8万店と2019年12月の5.9万店から1.1万店減少。短期的には厳しい状況となっています。

新興メディア・ソリューション/ファイナンス事業

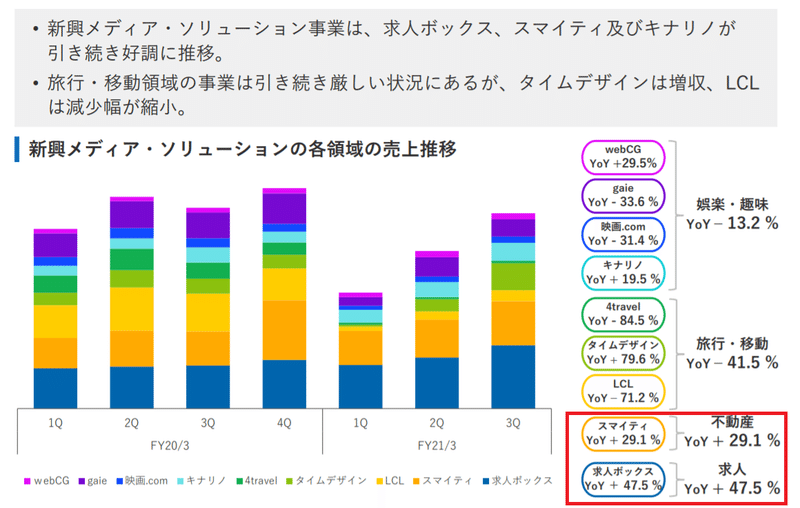

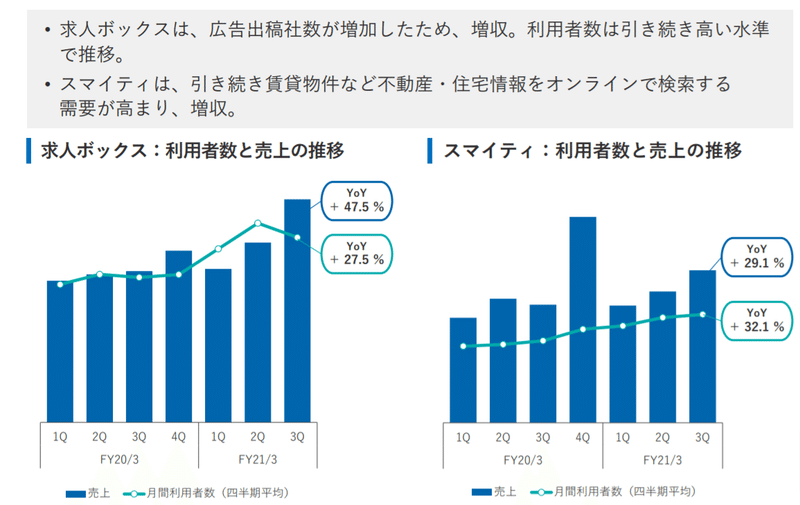

新興メディア群では求人ボックスとスマイティが好調に売上を伸ばしています。

求人ボックス(求人の比較サイト)は利用者数がYoY+27.5%に対して売上YoY+47.5%と、利用者の増加以上に売上増加と、マネタイズが進んでいる様子です。広告出稿者数が増加とのこと。

ユーザ数が増加しているので、広告売上の増加もまだまだ見込めそうです。

Google trendsで見ても徐々に検索数が上昇していることがわかります。競合はインディードやスタンバイになるかと思います。専門領域における検索サイトとしては価格.comや食べログの知見がいかんなく発揮される領域であるため後発ながら売上は大きく伸びている状況を作れています。

まだまだ価格.com・食べログに匹敵するレベルではありませんが、今後の成長に期待です。

スマイティ(不動産版比較サイト)についても利用者、売上ともに30%程度の増加と順調に成長しています。

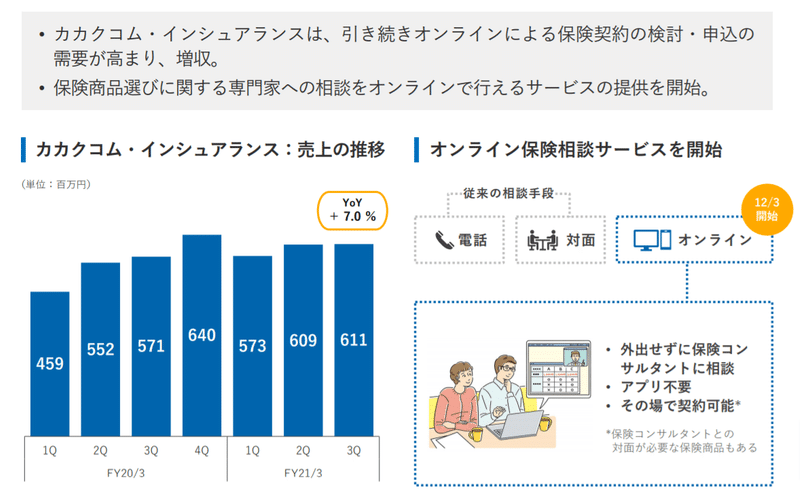

個人的に結構伸びるのではないかと思っているのが、保険代理店事業です。要は保険の窓口のオンライン版のようなイメージのビジネスでオンライン完結できるサービスの提供も開始されています。

保険はまだまだ情報の非対称性が強い領域ですので、「比較」が提供する付加価値は一定ありますので、まさにカカクコムが得意とする領域かと思います。

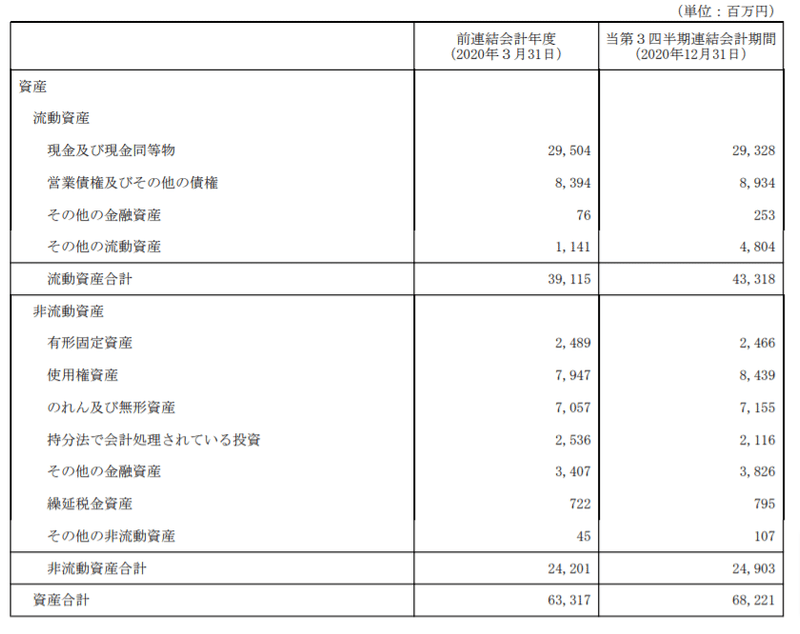

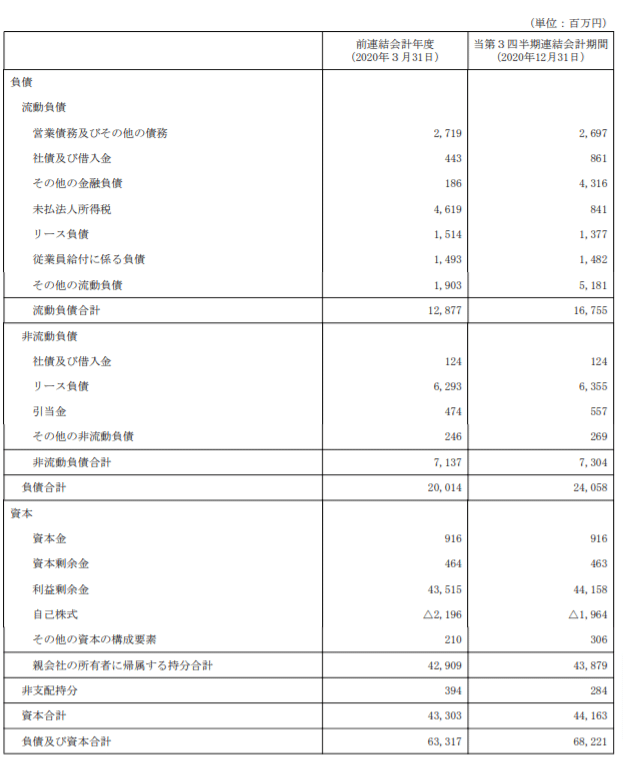

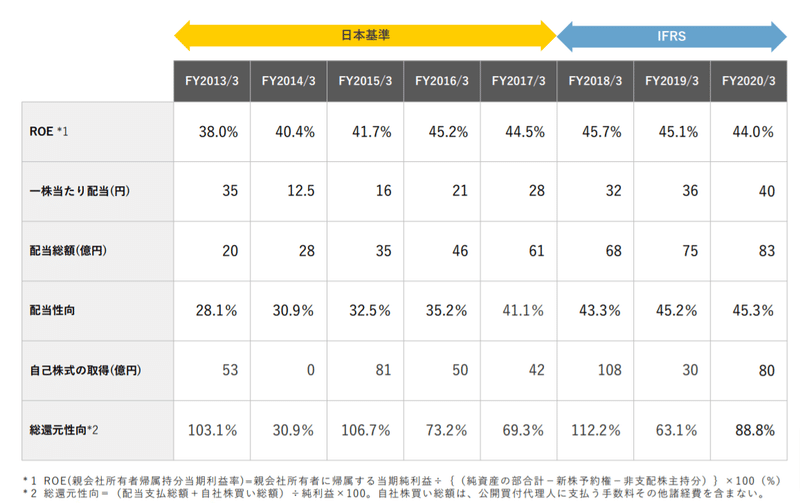

バランスシートはめちゃめちゃ素敵

現金は290億円あり余裕あり。

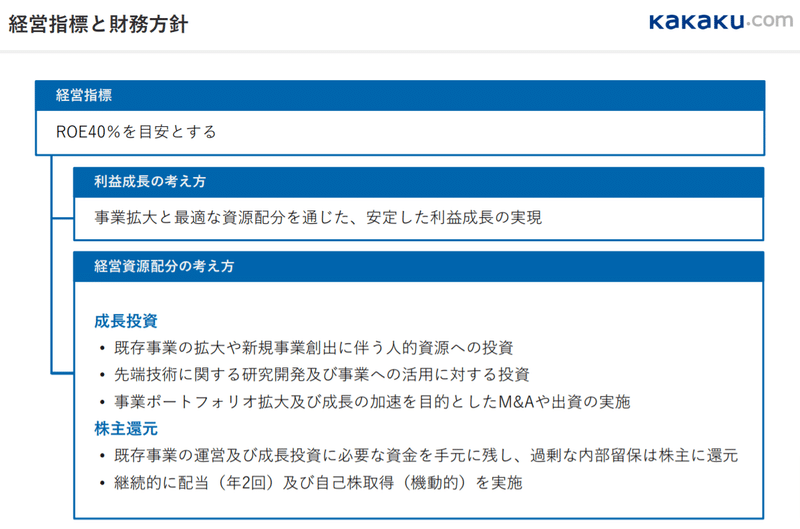

借り入れは短期長期合わせても10億円程度と、ほぼ無借金。さらに素晴らしいのはROEがめちゃめちゃ高いこと。この数年は40%超という非常に高い水準で運営がされています。(日本の上場企業の平均は8~10%)

つまり、非常に資本効率の良い経営をしている企業であると言えます。つまり株主にとってはメッチャ良い会社なのです。単純にいうと株主の取り分が毎年40%ずつ増えていく状況と言えます。

また、結果的に高いROEが出ているというよりは、しっかりとROE40%超を目標にしているというのがメッセージとして出ています。

営業キャッシュは成長への投資へ使っていきつつ、しっかりと株主還元のための配当と自己株取得に充てていくという正統な経営ですね。

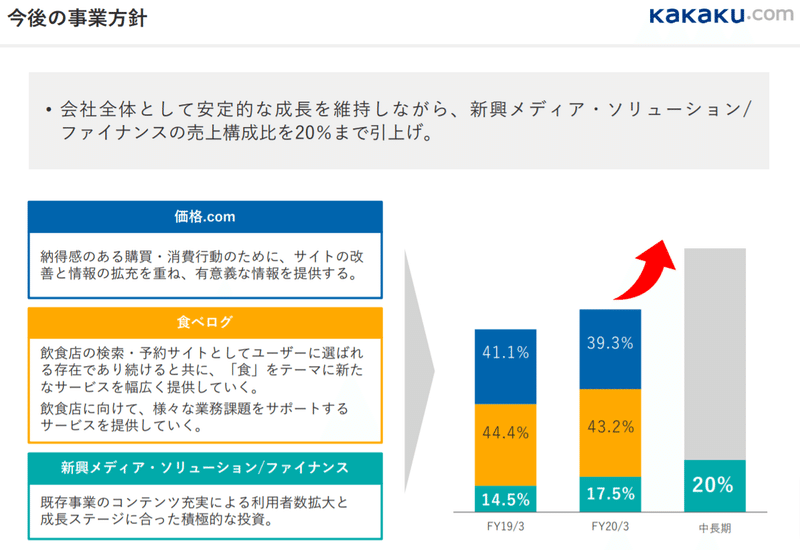

今後の取り組み

価格.comおよび食べログはサービスの改善を重ねつつ、新興メディアを第3のビジネスの柱に育てていくというシンプルな考え。

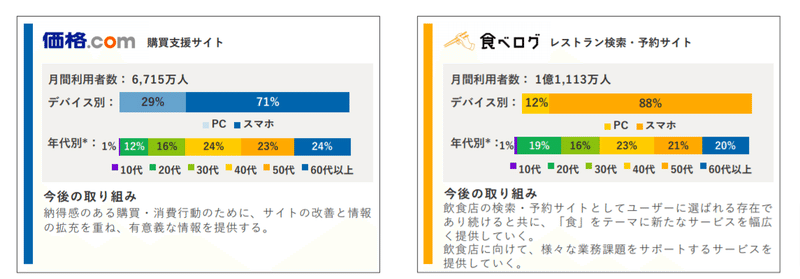

ひとつ、価格.comと食べログに関して懸念点があるのが、サービス利用者の高齢化です。

上記のデータを見ると価格.comの24%、食べログの20%が60歳以上となっています。一方で20代・30代は価格.comで全体の28%、食べログで35%と相対的に低い水準と言えます。とくに価格.comはより30代以下の比率が低い状況です。おそらく、新規利用ユーザがそこまで伸びておらず、従前からのユーザがサービスを支えている状況かと思います。

ヤフオクに対するメルカリがそうであったように、若者に機会が生まれた成熟サービスは新規参入のチャンスが出てきます。なので、価格.comについては楽天やヤフー、amazon、などの巨大ECモール、Googleに加えてベンチャーの脅威を受けていく可能性があります。

食べログも少なからず同様の傾向にあるため、新興メディアの成長はカカクコムにとっては非常に重要な取り組みとなります。

サマリ

1.パンデミックのネガティブな影響はあるが売上・利益ともに問題なし

2.財務状況は超優秀な企業

3.新興メディアの成長に期待

4.価格.comは競争環境の変化と高齢化が課題

様々課題はあるものの、非常に優秀なビジネスモデルと経営がなされている個人的に好きな企業です。少し残念だなと思うのはIDの利用が限定的である点です。法人側のIDとUIを一元管理するようなプラットフォーム化することで、クロスセルは加速させられるのにな、と思います。

※メドレーが求人サービスを軸にクロスセルしていこうとしているのと同じ戦術ですね。

お読みいただきありがとうございました。投稿内容へのリクエストは気軽にコメントいただければと思います。

ビジネス関連を中心に皆さんに役立つコンテンツをドンドン発信していきますのでフォローよろしくお願いします!

※サポートいただけると、メッチャ頑張れます!笑

おすすめ記事です。

この記事が気に入ったらサポートをしてみませんか?