ヤフーが買収した「一休.com」に迫る

分析シリーズ第2弾です。

今回は2016年2月、ヤフーにより買収された結果、完全子会社化となった株式会社一休及び「一休.com」についての分析を行います。

前回のカルビー分析同様、基本的には定量データをベースとした分析を展開します。

一休.comといえば、高級ホテル・旅館に強く(というより高級宿に絞っている)、「いい宿に泊まりたい」と考えたときにイメージ、利用されるサービスです。一休.comに載っているサイトであれば大きなハズレはない、とも言え、国内においては抜群の知名度・ブランド力を誇っています。

宿泊予約サイトという括りでいえば、競合は「じゃらん」「楽天トラベル」となります。ただ、じゃらん・楽天トラベルともに総合的に(格安宿から高級宿まで)扱っているサイトであり、正面からぶつかっている訳ではありません。一休.comは独自のセグメントに陣取っていると言えます。

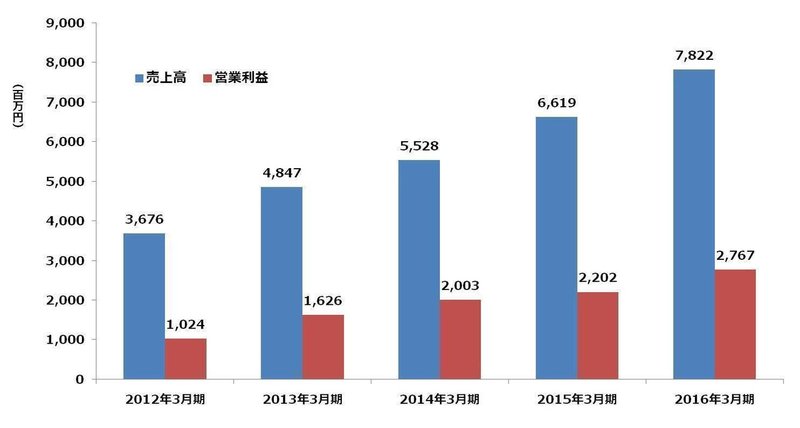

では一休の業績の推移を確認しましょう。

(公開データを元に筆者作成)

売上、営利ともに見事に右肩上がりとなっています。4年で売上・営利ともに2倍以上の成長(かつ毎期2割の成長)は見事です。ビジネスとしては、予約成立時に宿から手数料を受け取るモデルのため、営利率も35.4%とかなりの水準となっています。ユーザー課金はなく、完全無料です。

では、一休のビジネス(経営)上のポイントとなるのはどこでしょうか。

一休の売上は「宿泊予約総額」×「取扱手数料」で構成されます。

このうち、取扱手数料については一定(約10%)のため、コントロールできる変数は宿泊予約総額となります。

宿泊予約総額は「総宿泊室数」×「宿泊単価」に分けることが出来ます。当然ですが、「一休.comを通して予約・宿泊する人の」というワードがそれぞれに付きます。

(一休 2015年3月期決算説明資料)

宿泊単価については、一部コントロール出来る部分(例えばより高級宿に特化して取り揃える、高級宿の特集を組むなど)はありますが、基本的には外部環境に依存します。そしてその外部環境が今はかなり良い状態です。海外観光客の増加により、東京などは信じられないくらい宿泊単価が高騰しており、その恩恵を一休は受けています。実際、2012年度に23,355円だった単価が、2014年度は26,603円と13%も上昇しています。

そのため、一休が重点的に強化するのは総宿泊室数となります。では総宿泊室数を伸ばすためにはどうしたら良いか。総宿泊室数を更に因数分解してみます。

総宿泊室数は「会員数」×「1人あたり年間宿泊室数」となります。ここまで分解できれば、売上を増やすために何をすれば良いのかが明確となります。

そう、「会員数を増やすこと(一休.comに訪れる人を増やすこと)」と「既存会員の利用回数を増やすこと」です。

ではまずは会員数の推移を見てみます。

(一休 2015年3月期決算説明資料)

2013年3月末時点で299万人だった会員数がが、2015年3月末時点で393万人と順調に増加しています。2015年12月末時点では427万人と更に増加しています。国内の人口が1.3億であり、人口カバー率は3%であるため、まだまだ増加の余地があります。そして、ここにヤフー傘下に入った理由が見えてきます。

Yahoo! JAPANは日本国内において圧倒的な知名度を誇り、なんと月間PV数は600億を超えていて、インターネットユーザーの8割がYahoo! JAPANを利用しているとのことです。一休.comは独自の広告宣伝でここまで成長してきましたが、やはりサイトへの集客、会員獲得には限界があります。しかし、Yahoo! JAPANにリンクが貼られるとYahoo! JAPANからの圧倒的なトラフィック(サイトへの流入)が期待できます。実際、傘下に入って以降、Yahoo! JAPANトップページの「主なサービス」に「一休.com」が仲間入りしています。

では次に、1人あたり年間宿泊室数について。

人の年間旅行回数を一休が増やすことは難しいので、旅行に行く(出張に行く)際に一休.comが選ばれる確率を上げることと、旅行以外での利用を増やしてもらう、という2つがポイントになります。

まず一休.comが選ばれる確率を上げる、という点で言うと、「他の予約サイトではなく一休.comを使う理由」を作り出すことが必要になります。そのためには「ポイント制度の充実」及び「「一休.com限定プラン」や「一休.comでしか予約できない宿」を作ること」が考えられます。

ポイント制度については既に導入済みで、直近6ヶ月の利用額で「レギュラー」「ゴールド」「プラチナ」「ダイアモンド」に分かれる会員ステージ制度も導入しています。ステージが上がればポイント還元率が増加し、各ステージ限定の宿泊プランも存在するため、一度一休.comで予約をすると、次回も一休.comを使うインセンティブが利用者には生まれる仕組みになっており、会員にロイヤリティが生まれやすくなっています。

また「一休.com限定プラン」は宿によっては設定されており、「一休.comでしか予約できない宿」についても「ONLY AT IKYU」というページが用意されています。

ただ、高級宿に特化した宿泊サイトについては、株式会社Loco Partnersが運営する「Relux」という競合が存在しています。

Reluxは後発ながらも会員数を伸ばしており、私の周りでも一休から乗り換えた(or併用している)という声はよく聞きます。Reluxの特徴は、一休以上に厳選された宿のみが掲載されており、単価も一休以上であるように感じます。また、コンシェルジュ機能などの差別化も図られており、かなり楽しみ(一休にとっては脅威)の存在といえます。

次に、旅行以外での利用を増やしてもらう、とい点についてです。

こちらは、「高級レストラン予約」が挙げられます。一休は「一休.comレストラン」というサイトも運営しており、高級レストランに特化した飲食店予約サイトはまだ珍しい存在です。一休.comレストランについては、宿泊に比べるとまだまだお店もユーザーも開拓の余地があるといえ、この点でもヤフーとのシナジーが見込めます。

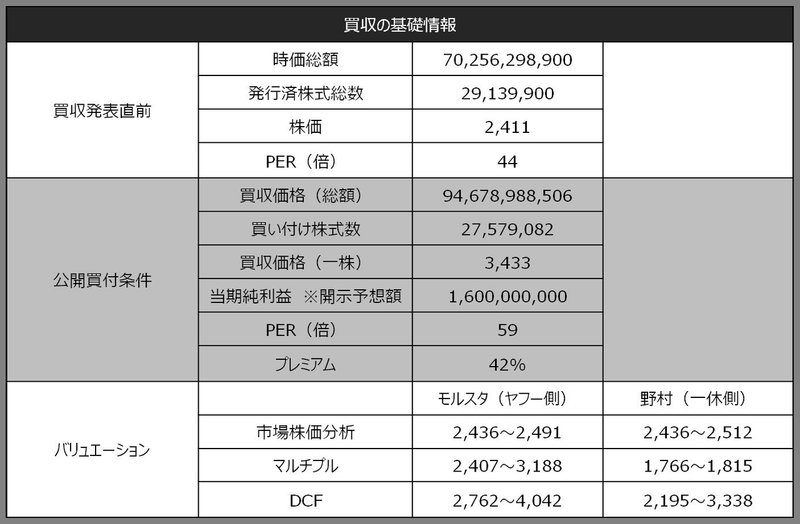

では最後に、ヤフーがなぜ1,000億円で一休を買収したのか、なぜ4割近いプレミアムをつけてまで一休が欲しかったのか、という点について考えてみます。

(筆者作成)

これまでPCにおいて圧倒的な存在だったYahoo! JAPANがスマホシフトの中で、従来ほどの存在感を発揮できなくなってきました。その状況下で、ネット関連で将来的に数百億、数千億のマーケットを作れるのは何か、と考えたときに宿泊予約、レストラン予約が想起されます。ただ、自分たちで一から立ち上げるのは困難で時間もかかります。そこに一休がバチッとはまった、というのが私の考えです。

なお、DCFなどで算定した結果と比較して1,000億円は相当高い、という意見が散見されますが、ヤフーは毎期安定的に営業活動により1,000億円のキャッシュフローを生み出します。その中で現時点で既にブランド力を確立していて、かつ将来大きな売上を作れると読んでいる会社を1年分の営業CFで買える、というのはお得だと思います。

ファイナンス理論を否定する気は毛頭ないですが、企業の売買というのは(企業にかかわらず売買は)、あくまでも需給の一致によるものです。

自分たちの完全な傘下にしたいと考えた時(つまり100%取得により上場廃止にしたい場合)、既存株主が確実に売る金額を考えた結果として1,000億円になった、という理解かと思います。

いずれにしても、これからの一休はヤフーの成長戦略上とても大事な存在であり、一休自体がどのように動いていくのかも楽しみなので、引き続き注視していきたいと思います(あまりヤフーのIR資料に一休が出てこないのが寂しいです)。

今回もご覧いただきありがとうございました。ペースはゆっくりですが、定期的に更新していこうと思っています。

良いなと思って頂けた方は、下↓から「スキ」や「フォロー」をしてください!もっと記事を書こうというモチベーションになります!

この記事が気に入ったらサポートをしてみませんか?