Activism/M&A Biweekly Roundup (2023年10月2日&9日週)

アクティビズム

物言う株主、米ディズニーに再び照準 取締役選任要求へ(10月10日)

以前のポストで予想した通り、Trianがディズニーへのキャンペーンを再始動させたようだ。株式を25億ドルまで買い増すなど本気度が窺える。

キャンペーンの資料も早晩公表されるだろう。内容に注目したい。

東洋建設、YFOによるDDへの対応方針を公表(10月5日)

「DDへの対応を行うべきか、DDにどこまで対応すべきか」に関し特別委から一次答申を受領。

特別委は「企業買収における行動指針」も踏まえ、『現時点の提案内容ではDDに全面的に応じる判断はできないが、YFOの企業価値向上策を深化させるためにも合理的範囲でのビジネスDDに対応することが妥当』と答申。

東洋建はこれを踏まえ、YFOが10/11までにNDAのドラフトとDDリストを送付すること、11/10までに精緻化された企業価値向上策を提出すること等を条件にビジネスDDを受け入れることを決議した。

Source

(開示事項の経過)合同会社 Yamauchi-No.10 Family Office 及び株式会社 KITE からの提 案に関する特別委員会からの一次答申書の受領及び今後の対応方針に関するお知らせ

M&A

米国SEC、大量保有報告制度改正案を承認

日本の大量保有報告書に相当するSchedule 13D/Gに関するルール改正。

22年2月に改正案が公表されるも、アクティビストや機関投資家から異論が相次ぎ、パブコメが一時停止されるなど検討が長引いていたが、原案を一部変更のうえ承認された。

13D/Gの提出期限短縮については、アクティビストからも批判的なコメントが寄せられていたが、以下を除きほぼ原案通りとなったようだ。

13D変更報告書の提出期限(原案:翌営業日→2営業日後)

13G変更報告書の提出頻度/期限(原案:毎月/5営業日後→毎四半期/45営業日後)

他方、本改正の大きな論点になっていた、現金決済型エクイティ・デリバティブのロングポジションを保有と看做して報告対象にすることや、共同保有者に該当する行為の明確化は見送られ、それぞれガイダンスが示されるに留まった。パブコメでも機関投資家を中心に批判が多かったことから、一定の妥協がなされたようだ。

なお、13Dの提出者が保有するトータルリターンスワップを含む現金決済型デリバティブについては、13DのItem6(重要な契約等)において開示が必要なことが本改正で明確化される。

本改正は連邦官報での公布から90日後に施行される。

Refinitiv、23年1-9月の日本M&Aリーグテーブルを公表

7-9月に大型案件の公表が少なかったこともあり、順位は2Qと不変。

(1位 野村、2位 JPM、3位 みずほ、4位 SMBC、5位 MUMSS)

今年は買収側でフィナンシャル・スポンサー(PEファンド)のアクティビティが過去最高となっているのが特筆される。

Refinitiv フィナンシャル・アドバイザー 日本M&Aレビュー 2023年第3四半期

論文、インサイト

TOPIX除外予定銘柄の再評価(ニッセイ基礎研究所)(10月13日)

10月6日に東証がTOPIX除外予定銘柄の再評価結果を公表。

25年1月にTOPIXから除外される439社が確定。一方、従来の除外候補のうち43社は復活、残留を決めた。

除外と残留の明暗を分けるのは、流通株式時価総額100億円の壁だ。

除外企業と復活企業の株価推移を比較すると、前回の評価タイミングだった22年10月以降、除外企業の株価はほぼTOPIX並の一方、復活企業は顕著にアウトパフォームしている。

復活企業はTOPIX除外候補となったことに危機感を覚え、株価向上策を打ってきたことが窺われる。

25年1月の除外によりTOPIXの構成銘柄は1,716社と2割減少。なかでもスタンダード銘柄は、直近の501社から104社とおよそ5分の1に激減する。

プライム企業がグローバル投資家に選ばれる努力を続けられるかが今後のTOPIXの趨勢を占うといえるだろう。

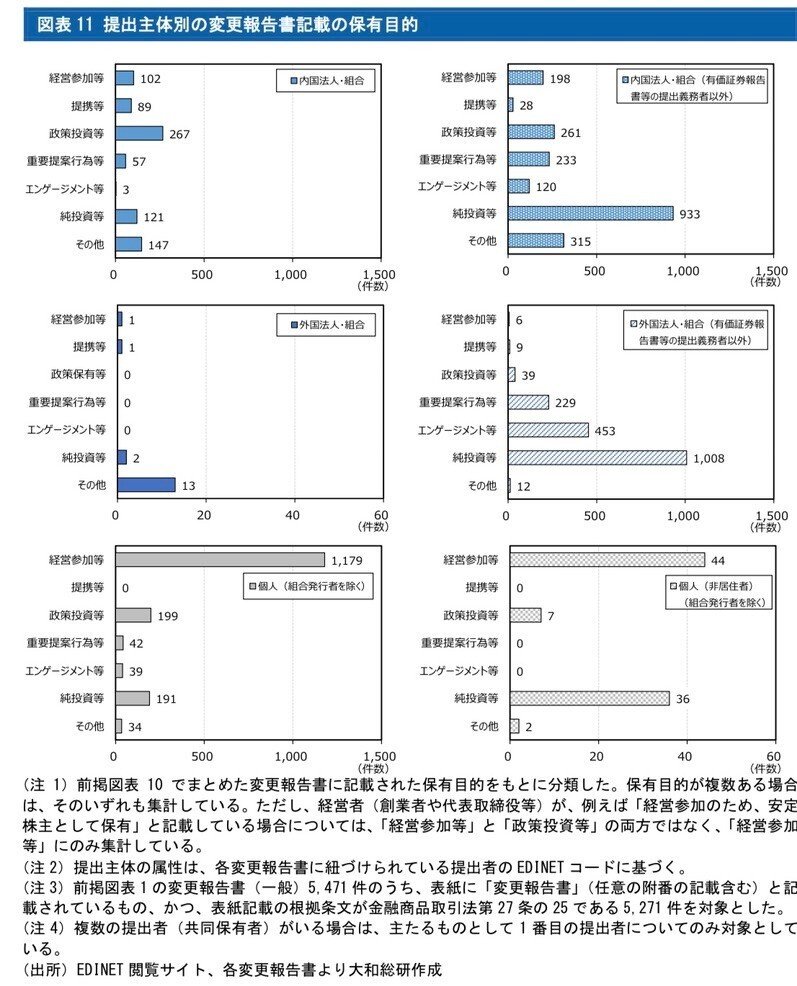

変更報告書の提出状況とその記載内容(大和総研)(10月12日)

大和総研が今度は変更報告書の提出状況を調査。

提出遅延の割合を計算すると、大量保有報告書も変更報告書も15%前後。

有報提出義務者以外の内国法人・組合と個人で遅延が目立つのも同様だ。

今回は提出主体別に保有目的を纏めているのが興味深い。

変更報告書記載の保有目的をみると、「重要提案行為等」が多いのは内外の法人・組合(有報提出義務者以外)。その多くをアクティビストが占めるということだろう。

外国法人では「エンゲージメント等」が目立つ。

最近はエフィッシモがイメージ戦略なのかこの記載を好んでいる印象があるが、日本の現行法上、重要提案行為の定義が曖昧なことも他の投資家含め影響していそうだ。

提出遅延へのサンクションの在り方や重要提案行為の線引きは開催中の金融庁のWGでも議論になっているが、エンフォースメントや開示の明瞭性全般を捉えた議論を期待したい。

ESGの投資機会を再考する(Alliance Bernstein)(10月6日)

ESG評価の高い企業に投資することが当然視されがちなESG投資だが、Alliance Bernsteinは、 『ESG格付の低い企業にも注目すべきだ』 と提言する。

ESG評価の低い企業は改善の余地が大きく、それがリターンの源泉になる可能性があるからだ。

同社の分析によると、ESG格付が引上げられた企業の株価はインデックスをアウトパフォームする。

ESG投資家が避けがちなCO2排出量の多いセクターは、排出量削減に最も寄与しうるセクターでもあり、そうした企業にも投資し、対話することの方がサステナビリティにプラスになるとの指摘は首肯できる。

こうした企業へのプレッシャー役は、専らパッシブやNGOが担っている印象もあるが、こう考えると改善が見込める企業を見極めて投資するアクティブの活躍余地も大きそうだ。

そのためにはアセットオーナーの大局的な理解も不可欠だ。

「資本コストや株価を意識した経営」、 「株主との対話」の現在地を探る(月刊資本市場)

本編は以前ご紹介した東証要請への対応状況調査を纏めたものだが、前段部分が興味深い。

4月以降の株高の勢いに比べ、PBR1倍割れ企業の割合は顕著には低下していないようだ。

TOPIX構成企業をPBRで5分位に分けると、PBRが最も高い企業群とそれ以外の格差はここ10年で拡大傾向にあり、高PBRの企業が牽引して来たTOPIXが低PBR企業の改善でどれだけ押し上げられるかが今後の注目点といえそうだ。

尤も、筆者らの分析によると1倍割れ企業のPBRが1倍になったとしても、TOPIXへの寄与は+13%程度という。

「PBR1倍を達成したから終わり」「PBR1倍超だからウチは関係ない」ではなく、2倍、3倍を追い求めていく攻めの姿勢と、そのために必要な施策を考え続けることが期待されているということだろう。

「資本コストや株価を意識した経営」、 「株主との対話」の現在地を探る

戻りつつある「金利のある世界」〜金融市場や政策運営にもたらす影響を考察〜(三井住友トラストアセットマネジメント)(10月6日)

注目したいのは、長期金利が上昇するとバリュー/グロース倍率が上昇するとの株式市場の経験則。

つまり、利上げはバリュー株への更なる追い風になりうるということだ。

但し、データは直近3年なので長期も見たいところ。

戻りつつある「金利のある世界」〜金融市場や政策運営にもたらす影響を考察〜

人的資本経営コンソーシアム、好事例集を公表(10月7日)

22年8月に発足した同コンソーシアム。 500社超の会員企業から46社の人的資本経営の実践・開示の好事例を纏めて開示している。

内容は各社各様だが、個人的に優れていると感じた事例は日清食品HDとオムロンだ。

事業戦略上の目指す姿と現状とのギャップ(As is-To beギャップ)を踏まえて必要となる人事戦略や人材PFを定める形になっており、経営戦略と人材戦略が連動している点で投資家からも理解が容易だ。

両社ほどの精緻さはないが、ソニーもパーパスとの連動が意識されており、好感できる。

フレームワークとして面白いと思ったのはアステラスだ。 イノベーションを生む組織改革に向けた「マジックナンバーの方程式」を定義。

巷間よく言われる「大企業になるとイノベーションが起きづらい」という問題への対応を試みている。

こうした意欲的な例もある一方、トピック的に個別施策に触れるに過ぎない企業や、牽強付会にしか思えないKPIを掲げる企業も「好事例」の中には散見される。

人的資本経営やその開示は緒についたばかりだが、投資家との対話や組織内での試行錯誤を通じ実効性あるものとなることに期待したい。

二流経営者の条件―その1 条件1 激動期おじさん。(Executive Foresight Online)(10月2日)

楠木先生の講演で「激動期おじさん」論を拝聴してすっかり気に入ってしまい、時々クライアントの前でも紹介している。

世の中で何か大きな現象があるとすぐに『激動期だ!』と言いたがる人々(特に経営者)のことだ。

過去の「日経ビジネス」を紐解くと、直近のウクライナ侵攻は24回目の「戦後最大の危機」であるらしい。

かように我々は様々な世の中の変化に頻繁に直面しているのだが、「激動期おじさん」経営者は変化の前に目を回し『判断が難しい』と思考停止してしまう。

だが、変化があろうなかろうと、経営者の仕事は判断をすることであり、そのためには、自分なりの経営理論という軸足が必要だ、と先生は指摘する。

『ビジョンや大計を語るのが経営者の仕事だ』ということを説明すべく、「激動期おじさん」に現場でもご登場願うという訳。

なお、M&Aの実務家としては、非公開化案件のプレスにおける「今が激動期!」だけはお赦し頂きたい(笑)

米欧で広がる議決権パススルーの建前と本音(大和総研)(10月2日)

欧米で広がりつつある、Pass through voting。運用機関の議決権行使に顧客の意向を反映させる仕組みだ。

その導入に「建前と本音」があるのではないか、との批判に触れた論説。

反ESGに対応して運用会社が議決権行使責任から逃れることが「本音」ではないかとの指摘があるとするが、ESG批判の本格化の前からパススルーは検討されていたようにも思う。

本稿が指摘する通り、批判を超えて欧米で定着すれば、日本の運用会社が検討を始める日も来るだろう。

その他(新聞記事、東証動向等)

東証、プライム企業のスタンダード再選択結果を公表(10月11日)

無審査でプライム企業がスタンダードに移行できる特例が9月29日に締切られ、東証が結果を取り纏めた。 移行を選択した企業は177社。 うち14社はプライムの上場維持基準に適合しているにも拘らず、敢えてスタンダード移行を選択した。

今回の特例期間を経て、プライム企業の時価総額の中央値は275億円上昇するも、依然時価総額1,000億円未満の企業が過半数で、本当に「グローバルな投資家」をターゲットとした市場と呼べるかは些か疑問だ。

経過措置適用会社は379社にのぼり、約半数が25年3月末までに計画期間終了を迎える。

残された時間が少なくなる中、上場維持基準達成に向けた動きが一層慌ただしさを増しそうだ。

東証、「PBR要請」「株主との対話要請」に関する今後の取組み案を公表(10月11日)

10月11日に開催された第12回「市場区分の見直しに関するフォローアップ会議」の資料に記載。

PBR要請に関しては、年明けを目処に開示企業の一覧を公表する。未開示企業にプレッシャーをかける意図もありそうだ。

また、10月中に改めて要請の趣旨・留意点を周知する。

さらに、年明けを目処に好事例や開示状況、投資家からのフィードバックを取りまとめて開示する。

対話要請についても、年明けを目処に好事例の紹介や投資家目線の紹介などを行う。

両要請に基づき開示を行っている企業は3割程度にとどまっており、とりわけPBR要請に関して早期の対応を求めたい東証の意向が透けて見えるようだ。

「資本コストや株価を意識した経営の実現に向けた対応」 及び「株主との対話の推進と開示」に関する 今後の取組みについて

ICGN、女性役員比率等に関し、内閣府と東証にレターを送付(10月10日)

以下要約。

日本の取締役・上級管理職の女性比率は他国に比して顕著に低い

プライム企業に25年まで最低1名、30年までに30%以上の女性取締役を求める政府の要請(6月公表)は歓迎も、達成時期の目処は前倒しされるべき

企業は政府要請を真摯に受け止め、投資家、株主、政府に進捗状況を報告すべき ・要請上「役員」の定義は明確化すべき

政府要請を上場基準に反映する東証の動きは歓迎。未達の場合、企業が上場廃止等のペナルティを受けるかどうかは明確化すべき

ICGN、大量保有報告・公開買付制度に関し金融庁にレターを送付(10月10日)

現在金融庁のWGで議論が進んでいる両制度に関し、意見を表明している。 以下要約。

【大量保有報告規制】

スチュワードシップ活動が重要提案行為に該当しないことを規制上明確化すべき

投資家の協働エンゲージメントが共同保有に該当しないことを規制上明確化すべき

【実質株主の透明化】

会社が実質株主に対して保有に係る情報の提供を請求できる英国型ルールを導入すべき

【公開買付規制】

市場内取引へのTOB規制適用に賛成

部分TOBは全面禁止すべき

企業の失敗、野性喪失から 「失敗の本質」の著者説く(日経)(10月7日)

「失敗の本質」や「知識創造企業」で知られる野中郁次郎先生のインタビュー。

失われた30年の真因は、『プラン(計画)、アナリシス(分析)、コンプライアンス(法令順守)が過剰だった』ことにあると指摘する。

計画や手順が重視されることで、指示待ち人間が増え、変化の前に思考停止してしまうようになる、というのはJTCに属した経験を持つ人なら誰もが頷くところだろう。

「失敗の本質」で指摘された『旧日本陸軍の戦略のあいまいさ、短期志向、集団主義、縦割り、異質性の排除』は、戦後70年以上を経た現在でも依然日本企業に色濃く残る。

『成功の本質とは何か?』の問いに対し、野中先生は、『過去の組織、戦略、構造、文化を変える。そして我々はなぜここにいるかを確信できる価値と意味を問い直す。』と答える。所謂「パーパス経営」にも通じる考え方だ。

経営陣と従業員各自が企業の存在価値や目的を共有し、内発的に革新を起こし、変化に対応していく。

「失敗の本質」は40年前、「知識創造企業」は30年前の著書だ。両書が今も色褪せぬことは悲しむべき現実ともいえる。

日本企業は今度こそ両書を過去のものに出来るだろうか。

TOB、14年ぶり多さ 1~9月49件(日経)(10月6日)

09年(59件)に次ぐ件数で、金額も3.5兆円と前年同期の3倍弱、20年(4.6兆円)に次ぐ大きさ。

東芝やJSRの非公開化に加え、伊藤忠などによる親子上場の解消も記憶に新しい。MBOも堅調だ。

現場感覚でも、東証のPBR要請、アクティビストの活発な活動、積極投資を続けるPEファンドの存在が大きなカタリストになっている印象だ。

下半期もこの流れは続いていくだろう。

増えるMBOによる上場廃止 PBR1倍割れ改善への期待(日経)(10月6日)

タイヨウ・パシフィックが主導したローランドのMBOを中心に、PBR1倍割れ企業への処方箋としてのMBOの効用を紹介する記事。 MBO前に1倍割れだったローランドのPBRは、経営改革と再上場を経た現在は3倍近くにもなっている。

株主価値の一時的毀損を気にせず、大胆な改革を行えるのがMBOの効用とよく言われるが、実はレバレッジを活用した過剰資本の解消によるROEの向上が再上場時のPBR改善により大きな役割を果たしていることを示すのが、南山大の川本先生の研究だ。

MBO は何を変えたのか: 再上場の動機と成果に関する実証分析

穿った見方をすれば、PEファンドにとっては、過剰資本を課題とする企業のMBOを低金利を追い風とした錬金術として活用できる側面もあるとも言える。

最近、アクティビストの攻勢を受ける上場企業がMBOに走る例も増えているが、経営陣の「逃げ」とファンドの「錬金術」の同床異夢で、本質としての経営改革が置いてけぼりにされてはいまいかと心配になってしまう。

記事が指摘するようにMBOの実行時には少数株主にとって十分なプレミアムも必要だ。その点も含め、関係者の倫理観が重要ともいえよう。

全取締役がビジョンを共有 企業統治の課題(日経)(10月3日)

日立を例として、ガバナンス向上における経営トップの姿勢の重要性を指摘する。

日立の元社外取の望月氏の次の言葉が、その要諦を端的に表している。

社長が強い危機意識を持って『ありたい会社』のビジョンを示し、社外取締役と議論を深め、戦略と課題を共有することにより、ポートフォリオ再編、グローバル化などの改革を迅速に進めることができた

「ビジョンを打ち出し、強いリーダーシップで社外取と対等に渡り合え」というのは、日本企業に多いジェネラリストのサラリーマン経営者にとって、言うは易し行うは難しだろう。

経営トップへの社外人材の登用や、先を見据えた経営人材の育成が鍵となるが、それをやるかどうかを決めるのも現経営陣であって「鶏と卵」になってしまう。

経営陣が動かぬなら、株主が声を上げるしかない。その意味で、ガバナンス向上における株主の役割も極めて重要だ。

この記事が気に入ったらサポートをしてみませんか?