コラボス[3908] レビュー

https://www.collabos.com/

【事業概要】

クラウド型コールセンター・ソリューション シェア1位

少ない初期費用+月額料金制(運用・保守管理費込)

短納期での移転・増減も柔軟に対応

サービス

・@nyplace:IP電話交換機システムをクラウドで提供するサービス。1席2万円から。電話代数変動にも対応。付加サービス「Pocket Folder」で通話録音が可能。

・COLLABOS CRM:電話対応・Eメール対応・Web問い合わせの一元管理。一画面で複数情報を同時に表示することが可能。

・COLLABOS CRM Outbound Edition:効率的に架電を行うための架電先リストの作成や架電結果レポートをはじめ、アウトバウンド業務に特化した機能を実装。顧客ごとに通話時間から、通話拒否・事務所転送まで反映可能。

・COLLABOS PHONE:当社オリジナルのソフトフォン型コールセンターシステム。パソコンにソフトをインストールするだけで使用できるため、導入が簡単。なおかつ@nyplaceの基本機能を実装している。

「強み」

・長年培ってきたブランド力

・コールセンターで必要なシステム(電話システムから顧客管理システムまで)をワンストップで提供し、顧客を囲い込み

・延べ300社以上の声を聞き、取り入れてきた対応力

「業績」2013年→2014年→2015年 (百万円)

売上高 1,249→1,357→1,450

営業利益 112→145→205

営業利益率 9%→11%→14%

「今後」

・サービス販路の拡大

・海外展開

・顧客データを活用した新規ビジネス

・(セキュリティの強化)

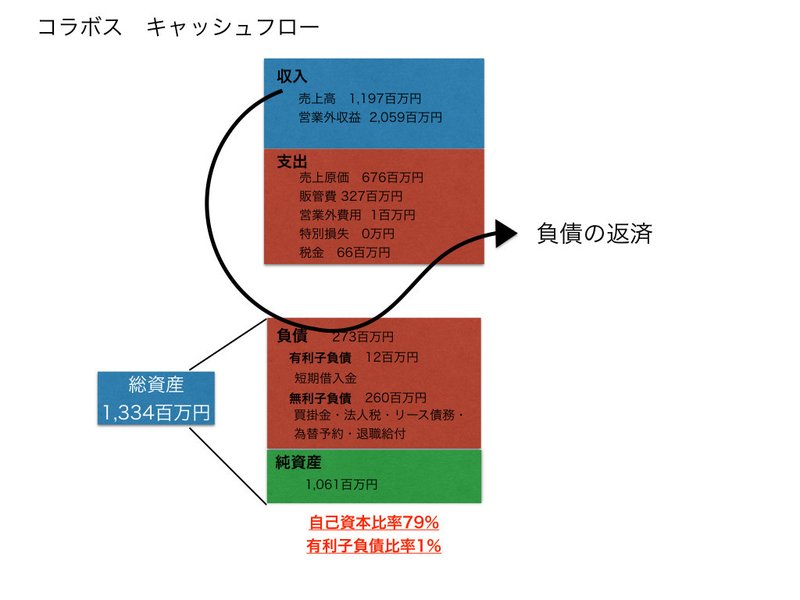

【28年3月期第3四半期決算短信】(百万円)

売上高 1,197 進捗率73%

営業利益 194 進捗率88%

営業利益率 16%

【5段階評価】

成長性:4 増収増益中。今期も増収増益を見込む。月額料金制であり、ストック型の収入なので安定した成長が見込める。

収益性:4 営業利益率増加中。クラウドサービスなので、売り上げ増に対して原価はそれほど上がらない。

財務健全性:5 自己資本比率79% 有利子負債比率1%。健全。

市場における優位性:3 ブランド力が一番だと思う。コールセンターに必要なサービスをワンストップで提供しているのもあるが、売り上げ自体にはまだまだ繋がっていないので。

割安感:3 PER19倍 PBR2.9倍。普通かなー

事業リスク:(目論見書より気になった点)@nyplaceに売り上げの70%以上を依存している点。あとは、、、顧客情報漏洩リスクかな??

総合評価:5 目下業績好調。今期も今の所順調。上場来高値は1万円まで行ってる。現在は4000円程度だが、1万円まで上がる価値はある企業だと思う。最近、チャットボットサービスが登場してきてこれをいち早く自社サービスとして取り入れてくれたらもっと株価上昇期待。

(財務状況)

この記事が気に入ったらサポートをしてみませんか?