[外国企業決算を読む(9-1)]Solventum

概要

3M Company のヘルスケア部門が2024年3月にスピンオフ(3M Companyから分離、独立)して誕生した企業。

2024年4月1日にニューヨーク証券取引所に上場。

3M Company は歴史のある会社なので事業の内容や決算数値自体は3M CompanyのInvestor Ralationsを見ればだいたい分かるものの、株主還元については2024年4月6日時点では未定。

この記事では、Solventumとして初めての Investors Day の資料(主にPresentation)を見ながら、Solventum の企業概要、事業概要、直近の業績、24年の業績見通しを確認しています。なお事業内容の詳細は別の記事に分けます。

出典

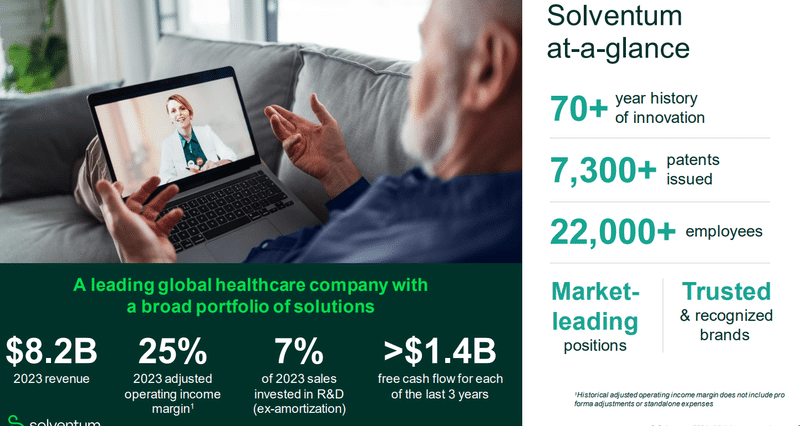

Solventum at-a-glance

業績

2023年の業績は、売上高82億ドル(1ドル=151.5円換算で1兆2,420億円)、調整後営業利益率25%、売上高の7%を研究開発に充てている。

過去3年間、毎年14億ドルを超えるフリーキャッシュフローを生み出している。

70年以上の歴史がある。

保有特許件数 7,300件以上

従業員数は22,000人以上

Our 4 Operating Segments

セグメント別売上(2023年)

外科医療 46億ドル(56%)

精製・純化・濾過 10億ドル(12%)

ヘルスケア関連ソフトウェア 13億ドル(16%)

歯科 13億ドル(16%)

売上の56%を U.S.A が占めている。

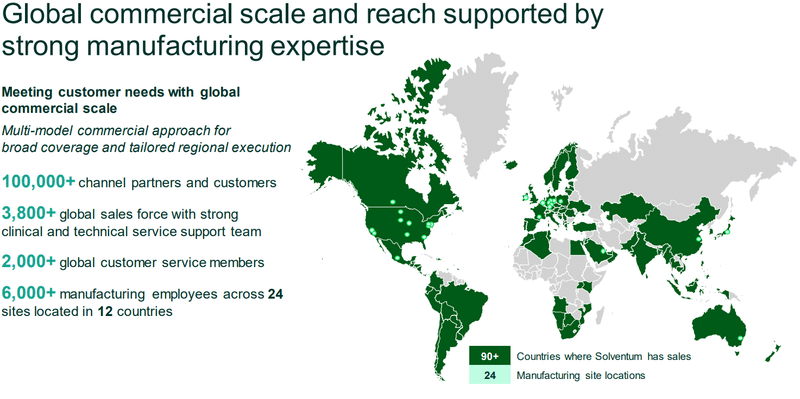

販売代理店と顧客の合計数は10万を超えており、90か国以上に販路を持つ。

各セグメント概要

後日別記事に記載予定

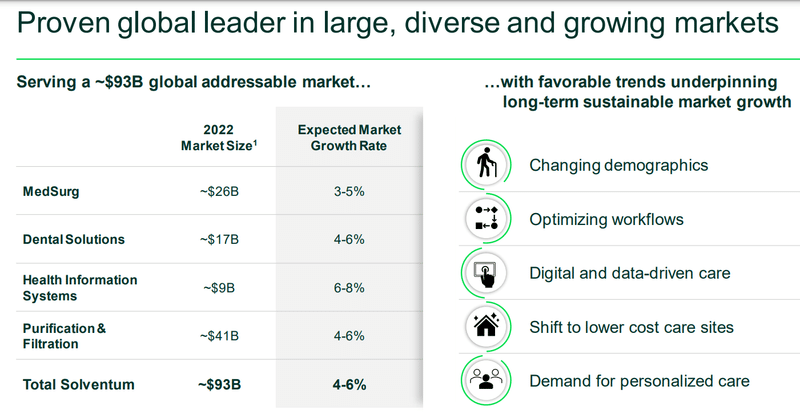

成長が見込まれる巨大市場

$$

\begin{array}{|l|r|r|r|r|} \hline

& 市場規模(22年) & 市場成長予想 & Solventum 売上高(23年) & Solventum 市場シェア \\ \hline

MedSurg & 260億ドル & 3~5% & 46億ドル & 17% \\ \hline

DentalSolution & 170億ドル & 4~6% & 13億ドル & 7.5% \\ \hline

HealthInformationSystems & 90億ドル & 6~8% & 13億ドル & 14% \\ \hline

PurificationFilterization & 410億ドル & 4~6% & 10億ドル & 2.4% \\ \hline

\end{array}

$$

顧客は全世界に、生産拠点も世界各地に

販売代理店と顧客の合計は10万以上。

90か国以上に販路を持つ。

製造拠点は24個所、12か国に存在する。

生産に関わる従業員6,000人以上、カスタマーサービスに関わる従業員2,000人以上、技術サポートに関わる従業員3,800人以上。

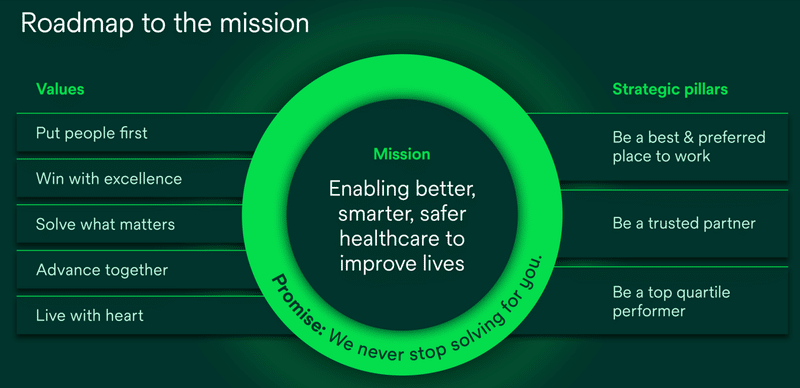

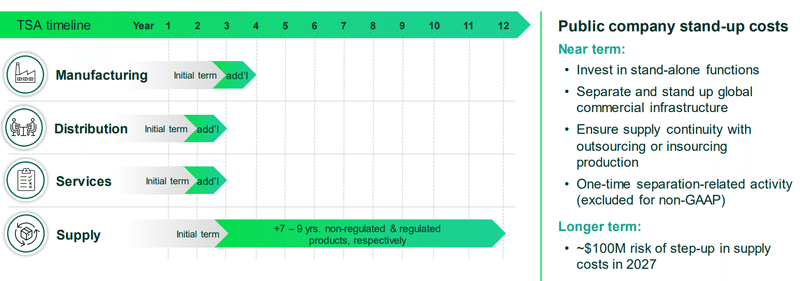

Roadmap to the mission

Execute Separation

Exit TSAs & stand-up public company

考察

Solventumが3M Companyからスピンオフした今回のケースでは、TSA(Transaction Service Agreement)とは、Solventum と 3M Company の間で結ばれる契約です。内容は、Solventum が独立した企業体として事業を継続するために必要で、これまでは 3M が行ってきた作業(主にバックオフィスの管理業務。資材調達など)を、Solventum と 3M のどちらが責任を持って担うか、です。この TSA の契約期間中、Solventum は管理業務の一部または全部をこれまでどおり 3M に(または 3M から派遣される人材に)委託することができます。契約期間が終了したら Solventum自身でやらなければいけないので、この契約期間が 3M からの独立準備期間ということになります。TSAの契約期間がいつまでかはわかりません(もうすでに終了している可能性もあります)が、Presentationから推測するに、いちばん下のSupply(調達)を完全に自社で担うに至るには10年近くかかる予定となっているため、この部分はしばらく 3M Company に実務を委託しつつ(TSAの契約期間がまだ数年残っている)、少しずつ自社で担う範囲を広げながら完全独立準備を進めていくのかなと思います。DistributionやServicesは2~3年と短いので、もう契約期間が終了しているかそもそも最初から自社で担っている可能性もあります。ただ最初の2~3年はいろいろ整備するのにコストが多めにかかるよ、と。

3M Companyにとって、訴訟案件と無縁で且つ利益率もじゅうぶんなヘルスケア部門を手放すことにメリットはあるのだろうかと疑問に思っていましたが、諸々の管理コストを減らせる(特にヘルスケアは規制も厳しそう) というメリットがあったのかもしれません。

FY24 Guidance

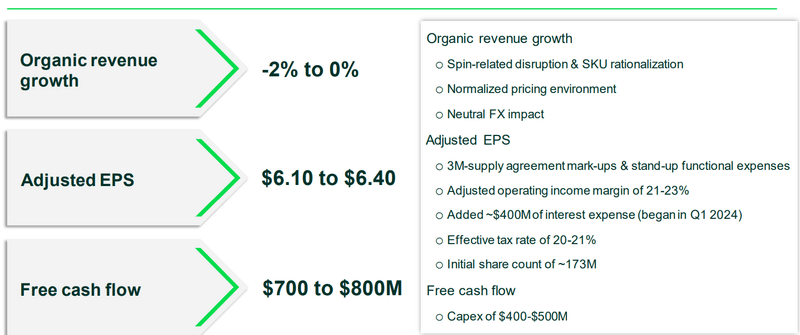

事業の買収・売却等の特殊要因を除いた売上成長は、マイナス2%~0%。

今年はスピンオフに伴う混乱がある程度見込まれる。

SKU合理化の実施予定。

インフレは落ち着いてくると想定している。

為替の影響は中立を見込んでいる。

調整後1株利益は$6.10~$6.40。

3M Companyからの資材調達費用は契約により上昇する見込み。

今年は会社の立ち上げに関わる経費がかかる。

調整後営業利益率は21~23%。

フリーキャッシュフローは7~8億ドル。

Capital Expenditure(設備投資等)に4~5億ドル使用予定。

考察

23年の調整後営業利益率25%に対し、24年の予想は21~23%と低下を見込んでいます。会社立ち上げに伴う一時的な費用増の影響と、3M Companyから独立したことで3Mからの資材調達費が上昇する影響があります。前者は一時的ですが後者は恒久的なので、少しマイナスのインパクトがありそうです。

過去3年間は毎年14億ドル以上のフリーキャッシュフローを生み出していたので、今年の7~8億ドルという見込みはかなり大幅なフリーキャッシュフローの減少となります。独立に伴い必要運転資本の増加、Capital Expenditure の増加が見込まれる他、利払い費も増加が見込まれています。一時的なものもありそうですが、現状維持では14億ドルには戻らない(恒久的なコスト増がある)と考えるべきでしょう。

普通株式の数は1.73億個程度なので、調整後EPSが$6.1~$6.4との見込みから、年間純利益予想値は10~11億ドルとなります。23年の純利益が13.46億ドル(Supplemental Quarterly Financialsの1ページを参照)なので、純利益も前年比80%程度に落ち込みます。

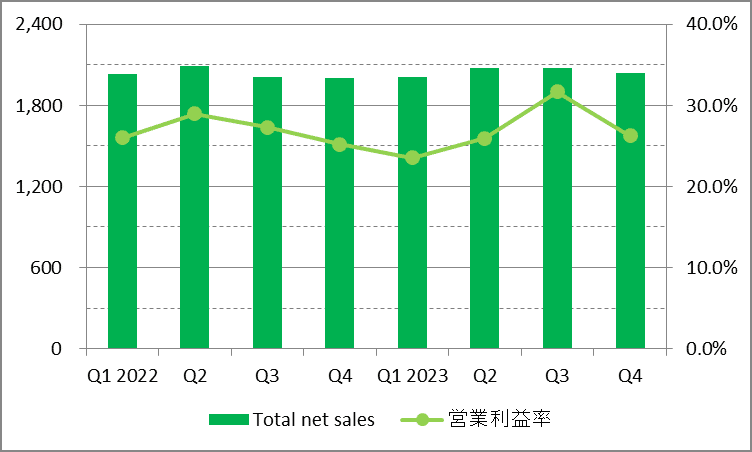

スピンオフ前の業績

Supplemental Quarterly Financialsによると、直近2年間の Solventum の業績は以下のグラフのとおりです。なお縦軸(左)の目盛りは100万ドルです。

2024年は調整後営業利益率が21~23%との会社予想になっています。おそらく、「調整後」と言う枕詞がつくものにはスピンオフとその後処理に係る費用は含まれないので、営業利益率はもう少し下になる可能性があります。

Solventumは、2024年のフリーキャッシュフローが前年比6~7億ドル下がると見込んでいます。その3割くらいがスピンオフ関連経費と仮定すると営業利益率は調整後営業利益率から3~4%押し下げられるので、17~19%くらいになるのではないでしょうか。

その押し下げがどのくらい継続するかはわかりませんが、Execute Separation の項に引用したスライドによると、3M Company からある程度独立が完了するまでの今後3~4年間は相応のコストがかかると考えておいた方がよさそうです。親会社の3M Companyは60年以上途切れることなく増配を続けてきた実績を持つ超優良企業ですが、Solventumの方は最初の3~4年は無配当の可能性もあります。

この記事が気に入ったらサポートをしてみませんか?