老後2000万円問題その1【日本経済の未来】

近畿でライフプランデザイナーをしております、石野です。

世間を賑わしている「老後資産2000万円」問題について、

「本当に2000万円で足りるの?」という疑問を持たれている方も多いと思います。

今、これからの日本経済を俯瞰して試算するとトンデモナイ額になりました。

〇結論

日本経済を含めて老後資金を試算すると約1億円必要!

これをできるだけわかりやすく解説していきます。

老後2000万円問題を振り返ります。

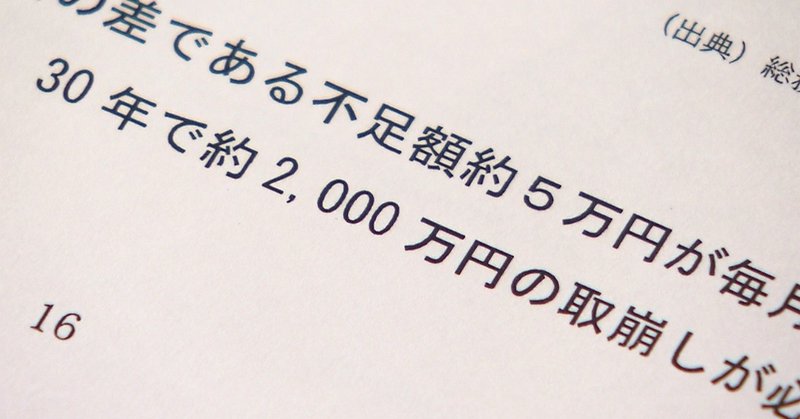

金融庁の報告書の試算では、

夫65歳以上、妻60歳以上の無職の夫婦の世帯の平均で

支出:26万3718円

収入:20万9198円

毎月のキャッシュフロー:(収入)-(支出)=△54520円

95歳まで生きるとすれば、65歳から30年間つづくので、

不足額:54520×12×30=1962万7200円

となり、2000万円くらい足りないよー!自分で何とかしてね。

となるわけです。

国民の反応は様々ですが、これで初めて資産運用の重要さに気づかれた方も多いのではないでしょうか。

個人的には、この試算は現実に即していると思います。

ただし、

インフレがこれ以上起こらず、物価が今のまま変わらない

という条件付きです。

そもそも現在、インフレ(物価が上がる)状態であることはご存じでしょうか。

1杯300円の牛丼が400円になったら、それはインフレです。

2013年から日銀が異次元金融緩和を行っています。

これは、アベノミクスの三本の矢の1つです。

少し乱暴な言い方ですが、

「日銀が日本円を印刷しまくって、市場に供給することで、円の価値を下げて物価を年2%ずつ上げていきましょう」

その目的は

①国民をインフレマインドにしてお金の流通を上げる

~今買わずに、買い控えをすると値段が上がっていきますよ~

②国の借金の返済

日本の借金はすべて円建なので、インフレで円の価値が下がればうれしい

③年金を(額面で)払うと約束しているから

これが今回の肝です!後で詳しく説明します。

インフレの実感ないけど本当に上がっているの?

→上がっています。

日本人のデフレマインドが相当強いせいか、目標の2%には届いていませんが、2017、2018年で0.8%ずつ上がっています。

では物価が上昇したら、私たちの生活にどのような影響があるのか?

次回に続く。

国民のマネーリテラシー向上に向けた記事を書いていますので、サポートは辞退させていただきます。そのお気持ちで記事のシェアをしていただけるとありがたいです。