年収別手取り一覧【図解】

概要

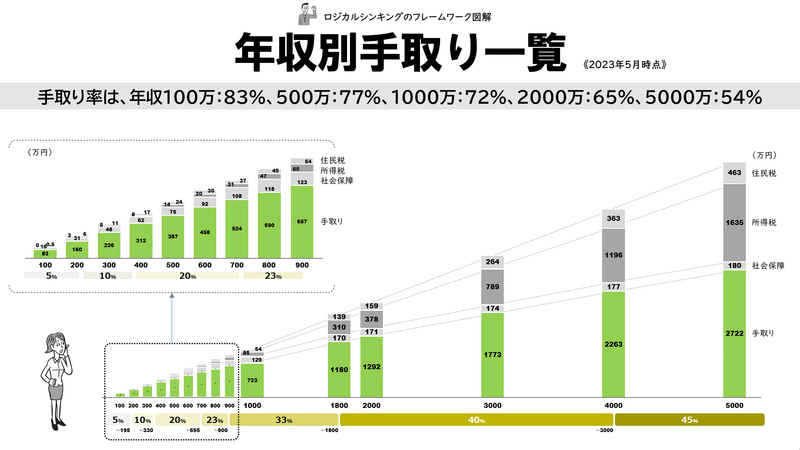

所得税の累進課税と合わせて、それ以外の税金も含めると、年収別手取り率はこのようになります。

100万:83%

500万:77%

1000万:72%

2000万:65%

5000万:54%

日本の所得税率は、累進課税制度に基づいてます。年収が高くなるほど税率が上がります。

年収1,950,000円以下: 5%

年収1,950,001円~3,300,000円: 10%

年収3,300,001円~6,950,000円: 20%

年収6,950,001円~9,000,000円: 23%

年収9,000,001円~18,000,000円: 33%

年収18,000,001円~40,000,000円: 40%

年収40,000,001円以上: 45%

ただし、これらの税率は所得税だけを示しており、住民税が別途かかります。また、所得税は所得控除や給与所得控除が適用されるため、実際に支払う税金は所得税率で計算される額よりも少なくなることがあります。

これに住民税が加わります。

住民税は所得に応じて課税される「所得割」と、一定額が全世帯に課税される「均等割」の2つの部分からなります。所得割は所得税と同様に、所得に応じた累進課税制度が適用されます。都道府県と市区町村それぞれで税率が異なりますが、一般的には所得割の税率は都道府県で4%、市区町村で6%程度です。均等割は都道府県と市区町村でそれぞれ一定額が課税されます。

さらに社会保障税が加わります。

社会保障税は主に健康保険料、厚生年金保険料、雇用保険料の3つから成り立っています。これらは所得に応じて一定の割合で従業員と雇用主が共同で負担します。

健康保険料: 所得に応じた一定の割合で課税されます。具体的な割合は加入する健康保険組合や地域によって異なります。

厚生年金保険料: 所得に応じた一定の割合で課税されます。2021年9月時点では、給与の約18.3%が厚生年金保険料として従業員と雇用主が折半で負担します。

雇用保険料: 所得に応じた一定の割合で課税されます。2021年9月時点では、給与の約1.5%が雇用保険料として従業員と雇用主が負担しますが、雇用主の負担割合が高いため、実際に従業員が負担する割合は0.3%程度です。

参考書籍

図解は2軸整理の象限図です。さらに多くのチャートやグラフを知りたい方は『図解作成の基本』(すばる舎)で詳しく解説しています。この本は、プレゼン資料に用いる図解を基本から応用まで、作成手順も含めて示しています。

ファイルのダウンロード

この記事のスライドはパワーポイント形式で作成してあります。メンバーシップ以外の方は一定間のみ、ファイルをダウンロードできるようにしますので、以下のリンク先からお早めに取得してみてください。

🔗メンバーシップ参加方法

なお、パスワードを設定してありますので、知りたい方はTwitter( https://twitter.com/juntoku_y )のDMまでご連絡ください。

※『ロジカルシンキングの資料作成術』の別の記事ですでにファイルをダウンロードしたことがある方は、その時にお伝えしたパスワードで開けます。

最後まで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?