『歴史から学ぶ相続の考え方』

相続は、いま生きている相続人だけの問題と多くの人が考えています。しかし、いまあなたに受け継がれてきた財産は、先代があり、その数を重ねていけば、何十万、何百万の先祖の命のつながりだということに改めて気づいて欲しいと思います。

本書の概要

家庭裁判所に20年、税理士・公認会計士として50年あまり相続に携わってきた筆者が、相続とは何か、相続はどうすべきか、どうあるべきか歴史から紐解いた一冊。

私が読んだ目的

① 戦前の家督相続から、今日の均分相続まで約75年が経過したが、戦後の相続税の課題を一気に整理し、今後どのような課題が起こるのかを発展的に考えたい。

② いわゆる相続対策以外の文脈で、相続について考えるポイントを学び、今後の活動に活かしたい。

各章のダイジェスト

各章の中から、特に印象に残った内容を抜粋する。

第1章 相続とは何か 相続税の歴史

江戸時代 「宗教(寺)」を利用した人民の管理

必ず寺院の檀家になることが求められていた。そのため、寺が役所のような立場を担った。幕府は「宗門人別改帳」の作成を各藩に命じ、戸籍や租税台帳の役割を果たした。

明治時代 「家」を利用した人民の管理

近代国家成立のため、各藩を越えた「壬申戸籍」が実施される。しかし、様式が統一されておらず、江戸時代の職業身分を示すこともあって身分差別につながったので、今ひとつだった。

旧民法(明治民法)の最大の特徴は「家ありき」で始まること。

一家には必ず戸主がいて、絶大な権限を握っていた。戸主が亡くなると、新しい戸主は前戸主の身分と財産を単独で相続する。これを家督相続と呼んだ。

旧民法における家督相続人は、嫡出子の直系男子が最優先となっていた。次男以下や娘たち、非嫡出子には相続権はない。一族と守るとともに身分に付帯した財産の分散を防ぐという狙いがあった。筆者は、家督相続人の一族に対する権力を利用して、政府に対する支持を促す目的があったのではと推測している。家督相続は、1947年の民法改正まで続いた。

戦後以降 脱家督相続

1947年以降、法定相続人というような枠組みが設定され、段階的に今日の法定相続の仕組みへと改正が進められていった。

[topic] 各国の相続税事情

ドイツ、フランス、イギリス、アメリカ、韓国、台湾の相続税制については、法務局「各国の相続法制に関する調査研究業務報告書の公表について」を参照。

カナダ、オーストラリア、ニュージーランド、スウェーデンは相続税を廃止。中国やシンガポール、マレーシアは相続税がそもそもない。

相続とは分かりやすい預金や不動産などの継承だけではないということ。すなわち、人脈、受け継いだ考え方や振る舞い、精神に至るまで目に見えない相続こそが重要視されるべきということです。

第8章 豊かな未来への相続とは

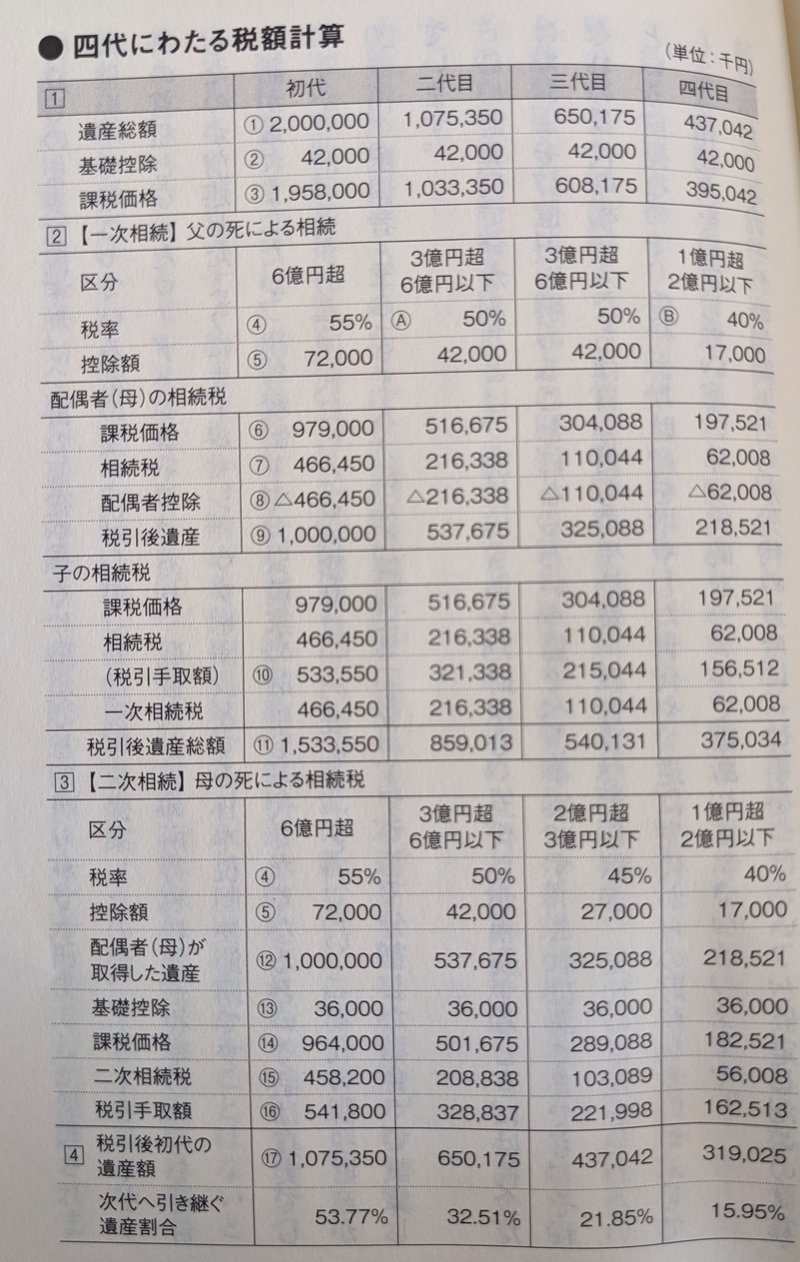

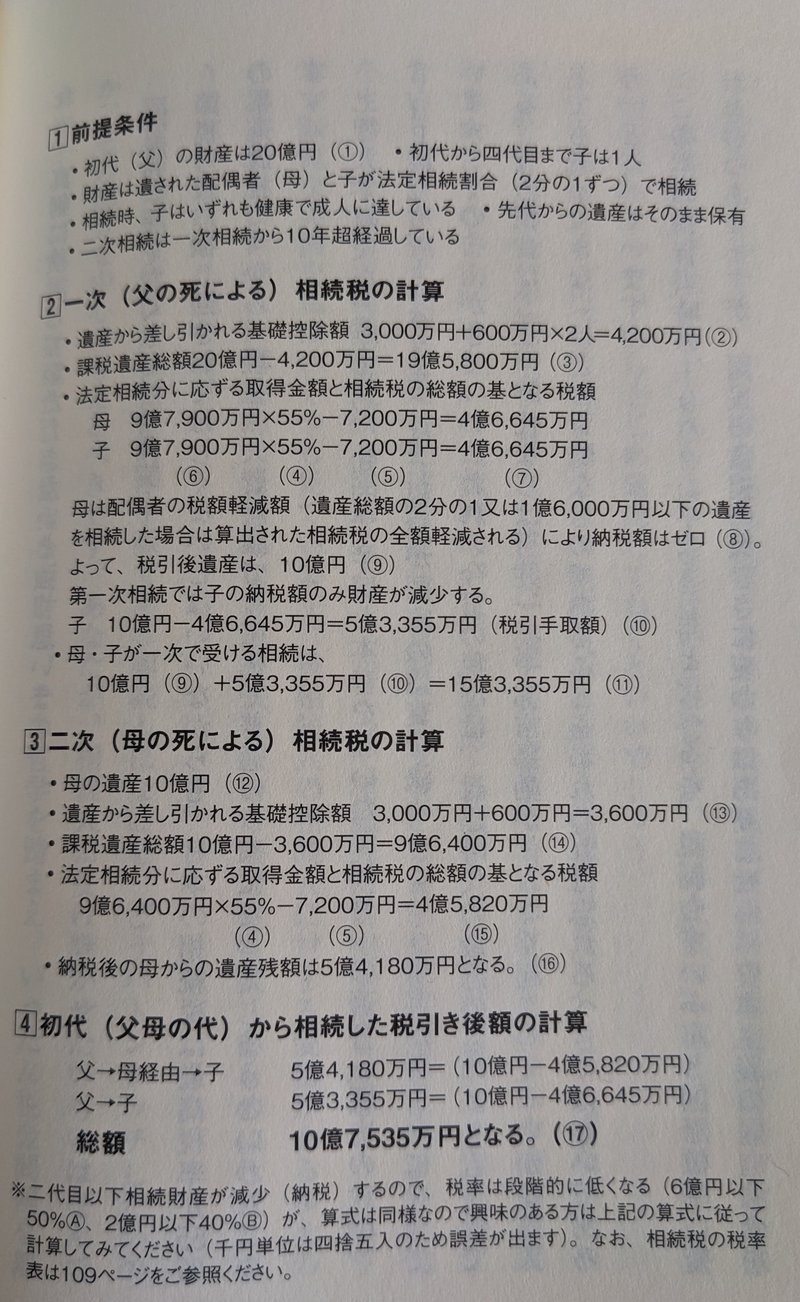

「財産が三代でなくなる」は本当か

「大資産家の財産も三代でなくなる」とはよくいうが、これについて筆者は下記のケースで検証している。

*初代の課税財産が20億円、配偶者と子供1人、法定相続分で試算した場合

この計算例でわかることは、20億円あった財産も、五代目が相続するときには

税金だけでおよそ17億円も納めることになるという驚くべき事実です。

これはあくまでも、それぞれの世代の相続人たちは自分たちの生活費、教育費などを稼ぎ、先代の財産を使わないという前提なので、先代よりも財産を増やした世代や、逆に先代からの財産を食いつぶしてしまう相続人を想定していない非現実的なモデルではあります。

しかし、それぞれの相続人たちが先代の遺産に一切手をつけない、と仮定したこの試算結果では、三代目の遺産は初代のおよそ80%が相続税で消えていることになります。

読了後の感想

① 戦前の家督相続から、今日の均分相続まで約75年が経過したが、戦後の相続税の課題を一気に整理し、今後どのような課題が起こるのかを発展的に考えたい。

今日の相続の仕組みは、法定相続分による相続システムを幹としながらも、例えば特別寄与(ex.介護をした息子の妻に一部遺産を渡せる)など、より現実的なケースも踏まえて補完する枝葉まで整備されつつある。

その背景には、戦後の日本の相続の仕組みが「平等主義」に基づいて整えられたことがあると考えられ、肯定的に評価できる。

一方で「個人主義」に基づいているとも考えられるので、法整備が整えば整うほど、「我儘な個人」がより多く出現することとなる。遺産分割時の争続が複雑化するなど、より解決困難な問題が現れることが想像できる。

戦前、国民統制のために家督相続が整備された面なども踏まえ、依然今日も国がある種の意図を持って法整備改正する傾向には注意が必要である。例えば相続時精算課税について、筆者は高齢者のたんす預金を世の中に流通させる経済の活性化が目的と考えている。なぜ、そのような制度が整備されるのか、その背景まで考えて判断する必要がある。

今後の課題について、筆者は明確に述べているわけではないが、相続の諸問題に対する「過度な個人主義」への警鐘は鳴らそうとしている。

本来、相続とは包括的な遺産をいかに次世代につないでいくかが主要なテーマですが、そうした意味では地球環境の相続もまた、大きな課題でしょう。

相続は、自らやその家族のためだけのものではなく、極端に言えば天下のものと思えれば、清々しく感じます。それはネイティブ・アメリカンの考え方でもあり、そうした感覚が日本人にも必要であると、深く思います。

② いわゆる相続対策以外の文脈で、相続について考えるポイントを学び、今後の活動に活かしたい。

相続とは分かりやすい預金や不動産などの継承だけではないということ。すなわち、人脈、受け継いだ考え方や振る舞い、精神に至るまで目に見えない相続こそが重要視されるべきだということです。

物質として目に見える「有形の遺産」と目に見えない「無形の遺産」を分けて考える。貸借対照表のような数字の羅列としてではなく、その数字の裏側にどのような思考や行動、生きてきた軌跡があったのかを考えることが大切。

無形の遺産は、たとえば「人徳」「名声」「人脈」「伝統技術」「樹木(環境資産)」「のれん」などがある。課税や売買の対象にはならないが、本人やその家にとってかけがえのないものはたくさんある。

その人にとっての「無形の遺産」とは何か、考えてみる。

以前、大田区の大地主Bさんが「現行の制度から考えると、芸術や文化など、相続税の対象にならないものに資産を組み替えるのも考え方のひとつ」と仰っていたことを思い出した。

出典:『歴史から学ぶ相続の考え方』(神山敏夫,2022)

この記事が気に入ったらサポートをしてみませんか?