第20回 平成バブルを振り返る(1)

0.前書き

いつかこの企画はやってみようとずっと思ってた。あの頃の残り香を人伝えで知ってる者としては史実を伝えておくべきかと(エラソー)。今回から細切れに思い立ったらメモ的に書き記すことにした。相場の歴史を長く体感してると、世間的に大慌てしてるようなことでも「へっ?ソレ、昔もあったよ?」と軽く受け流してしまうのもどうかと思うが、最近youtube経済学に毒された若いのが珍説を振りまくのは見てられない。それではあの頃を振り返りましょう。今回は主に為替について。史実は史実として。

1.金利を上げれば円高になる?

Xの投稿から拾い物を並べてみる。これ、全部ウソである。為替相場はそんな単純ではないのである。

金利を上げれば円高になる

財政出動し(消費減税?)景気が上向けば円高になる

しかし財政が(国債を保有してる日銀も金融機関も)破綻するからムリ

2と3は論外なので1について。これは過去に何回も言ってるが為替相場は金利差要因で動いてるというのなら、日米金利差が最も拡大(縮小)した時はいつか?その時の為替レートは?EUR/GBPやUSD/CHFでもその傾向は見られるのか?アナタはBundsとTresuaryの金利差データを持ってるのか?これらの問いに答えなければならない。当然知らない。知らずに何故言えるのか?日米金利差が500bpの時も50bpの時もだいたい105円だと知ったら腰を抜かすかもしれない。

上図は2000年以降の、週足ベースでの日米金利差とドル円のデータをプロットしたもの。仮に金利差が要因だと言うのなら一番拡大してる時と一番縮小してる時はグラフの頂点付近に来てほしいものではないか。何故同じ105円近辺なのか?

今度は金利差が〇〇bp動いた時にドル円がどれだけ反応したかというグラフ。「日米金利差を拡大を背景に円を売ってドルを買う動きが広がりました」とNHKニュースで流れるがもどう考えてもそうは見えない。金利差拡大⇒ドル円上昇のケースは全体の32.8%しかない。

2.1990年のドル円天井

まずは1989年からのドル円チャートを見て頂きたい。日銀は1989年5月31日を皮切りに1990年8月まで僅か1年ちょっとで合計で350bpもの利上げをやっている(最終的には6.0%)。それでもドル円は140円台前半から160円overまで上昇した。驚くべきは最後の上昇スピード。相場が動き出した1990/2/19の144円台半ばから僅か30営業日で160円を付けている。これは3/11安値の146円半ばから35営業日で160円を付けた今年の値動き以上に速い。なお、この日の前日には長期金利は12.5bp上昇し7.055%を付けている。

20日の午前の債券市場では現物・先物ともに続落(金利は上昇)した。取引の中心となっている10年物国債の指標銘柄119回債(表面利率4.9%)の利回りは一時前日比0.125%上昇(相場は下落)の7.055%を付けた。国債の指標銘柄としては85年11月以来4年3カ月ぶりの高い利回りとなった。先物も中心限月である6月物が、一時65銭安の94円32銭まで下落。中心限月としては87年10月のタテホ・ショックの時に付けた94円59銭を初めて下回り、85年11月の水準に迫っている。20日午後に発表される1月の通貨供給量(マネーサプライ)の伸び率が前年同月比11%に達するとの観測が強く「日銀は公定歩合をいつ引き上げてもおかしくない」との弱気ムードが広がっている。

タテホ・ショック時の安値を更新したと言うのはまさにショック。また、同期間、米国は反対に利下げ期間に入っていたから金利差は日本↑、米国↓と縮小していた。政策金利差が縮小していたにもかかわらず円高にはならなかった。余談だがこの頃、国債の暴落を防ぐために国債整理基金特別会計を利用して市場から国債を買い戻する『整理基金オペ』を実行している。短期は上げるわ(日銀)、長期は下がって欲しいわ(大蔵省)でメチャクチャである。

なお、今般財務省が何故160円台で介入したのかと考えて見たが、160円を超えるとプラザ合意直前(260円くらい)まで節目らしい節目がない。ここで釘を刺しておきたかったのではないか?もしこれが成功すればドル円は75円から160円の大きなBOX圏にすることが出来る。34年ぶりの3銭差(ダブルトップ)。狙ってたのではないか?

1990/04/02高値 160.20円

2024/04/29高値 160.17円

3.金利を上げられないというマヤカシ

よく巷間言われるが、そんなことはない。平成バブル期も日銀は財政や金融機関の債券ポートの損失などに気を配って利上げが出来なたったワケではない(そんな中銀おらんてw)。日銀がつい最近まで政策金利をマイナスに引き下げて金融機関から収益力を奪ったのはご存じの通り。これでロクに利益も上げられないのに、国内基準行はバーゼル規制で自己資本率4.0%をキープしろいうのは鬼である。やけに上田日銀は慎重だが、その時が来れば政策金利は引き上げるだろう。それが中央銀行のマンデートである。

しかし、金利を上げたからと言って円高になるかどうかは分からない。金利差に吸い寄せられるとか、景気が良くなれば直接投資が増えるとか、そんな教科書的なこと(経済主体が合理的であるという前提)は現実には起きていないのである。新興国の為替レートと政策金利を見れば一目瞭然である。

4.購買力平価との乖離(おまけ)

たまに購買力平価との乖離についてアレコレというコメントを見かけるが一物一価でない現実の世で何故これがまだ議論されるのか分からないが、この購買力平価から現実の名目為替レートを見るとき重要な間違いを犯している。それは・・・。

購買力平価が実体経済を表している

故に名目為替レートはこれにサヤ寄される

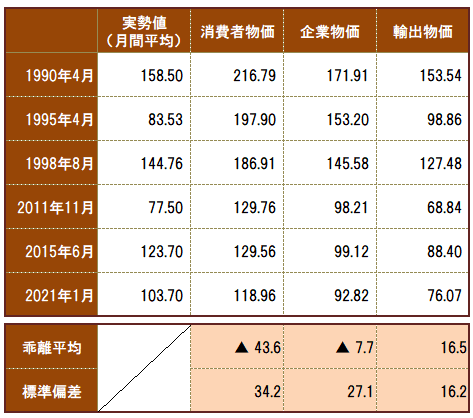

当たり前だがその乖離に中心回帰性などない。主な円高・円安局面での実勢との乖離を調べると下に表のようになる。例えば消費者物価指数で測ると平均で44円もの乖離がありその標準偏差まで考えると、もうこれは全くの別物と言ってよい。アナタは98年8月に乖離が42円もあるからと言ってドル円を買ったらつい最近まで四半世紀以上塩漬けになっていたのだから。

再オマケ

そう言えば平成3年当時三上博史主演で『それでも家を買いました』というドラマをやっていた。これから社会に出ていく若者に家を買うのを諦めさせた迷ドラマであるw このブログによく纏まってますのでお時間のあるうちにお楽しみ下さい。株のバブルは平成元年で終わりますが、土地のバブルはそれ以降ももう少し長く続きますので。

今日はこの辺で失礼します。

この記事が気に入ったらサポートをしてみませんか?