積極的なM&Aで介護事業を拡大する株式会社ソラスト〜医療・介護系企業分析シリーズ①〜

先日も新たに介護施設を買収したソラスト。近年積極的にM&Aを行い、介護事業を拡大しています。今回はソラストを徹底分析していきます!

サマリー: 短期的には順調に成長すると想定

ソラストは医療事務受託事業を主軸にしつつ、近年は介護事業にも参入。

現在は両事業ともに安定し、短中期的には順調に成長すると見られる。

一方、長期的に大きな成長が期待できる事業がない点には不安が残る。

記事の構成:

1.会社概要

- 1_a 歴史

- 1_b 事業内容

- 1_c 業績推移

2.医療事業の分析

- 2_a 自社分析(売上・利益、KPI)

- 2_b 市場分析

- 2_c 競合と自社ポジションの分析

- 2_d 今後の戦略

3.介護事業の分析

- 3_a 自社分析(売上・利益、KPI)

- 3_b 市場分析

- 3_c 競合と自社ポジションの分析

- 3_d 今後の戦略

4.簡易財務分析

5.評価

- 5_a 現状に対する評価

- 5_b 将来(短中期)に対する評価

- 5_c 将来(長期)に対する評価

- 5_d 今後取るべき戦略の提案

----------------------------------------------------------------------------

1. 会社概要

1_a 歴史

1965年創業以降、医療関連受託事業で成長。1999年に介護事業へ参入。2002年東証2部上場。2012年米系PEファンドカーライル・グループの支援のもとMBOにより非公開化。同年の日本医療事務センターから現社名への商号変更を経て、2016年東証1部へと再上場。

現在は、医療関連受託業務を軸にしながらも、積極的にM&Aを駆使しながら介護・保育事業も拡大している。

1_b 事業内容

・【医療】医療機関への事務請負・人材派遣

・【介護】介護施設(デイサービスやグループホームなど)の経営

・【その他】保育施設の経営

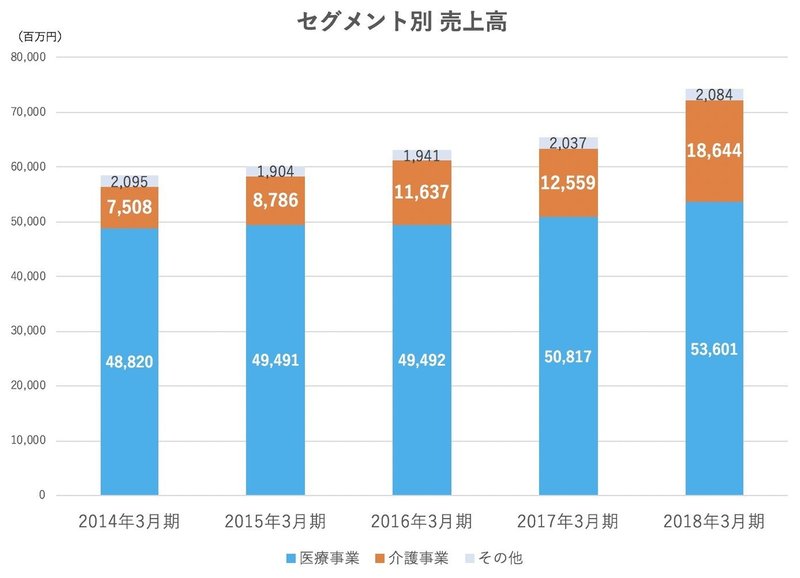

1_c 業績推移

・【売上】

医療事業・介護事業ともに増加。介護事業のM&Aによる規模拡大が牽引。

売上構成比としては、近年介護事業の比率が拡大し、医療70%介護25%となっている。

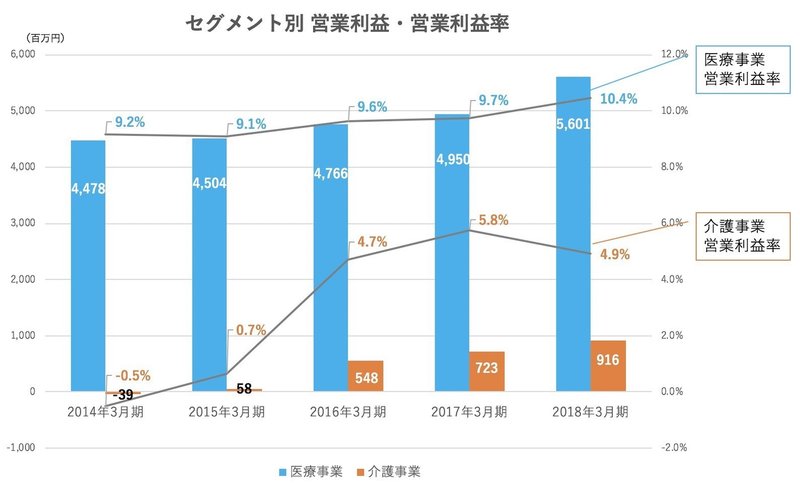

・【営業利益】

医療事業・介護事業ともに増加。

営業利益率も、上昇傾向にある。

2. 医療事業の分析

2_a 自社分析

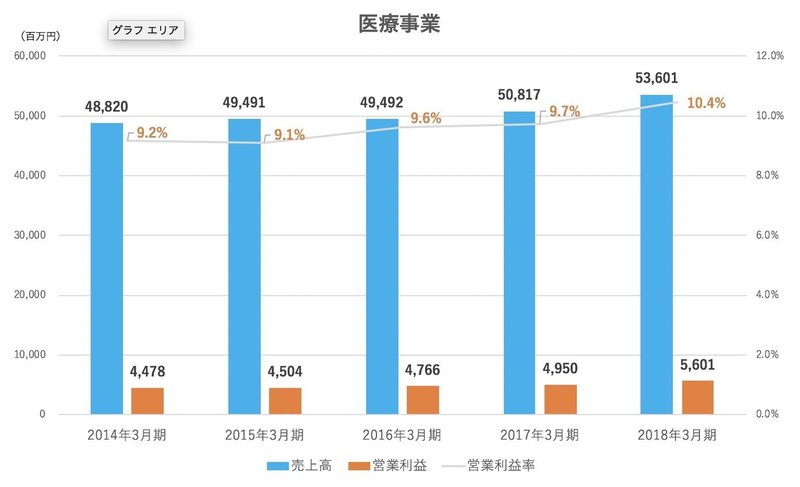

まずは、売上・営業利益率。

売上:直近5年間は安定して微増傾向

営業利益率:直近5年間は安定して上昇傾向

続いて、KPI分析。

1従業員あたりの売上単価が上昇しており、その結果営業利益率が向上していると想定される。

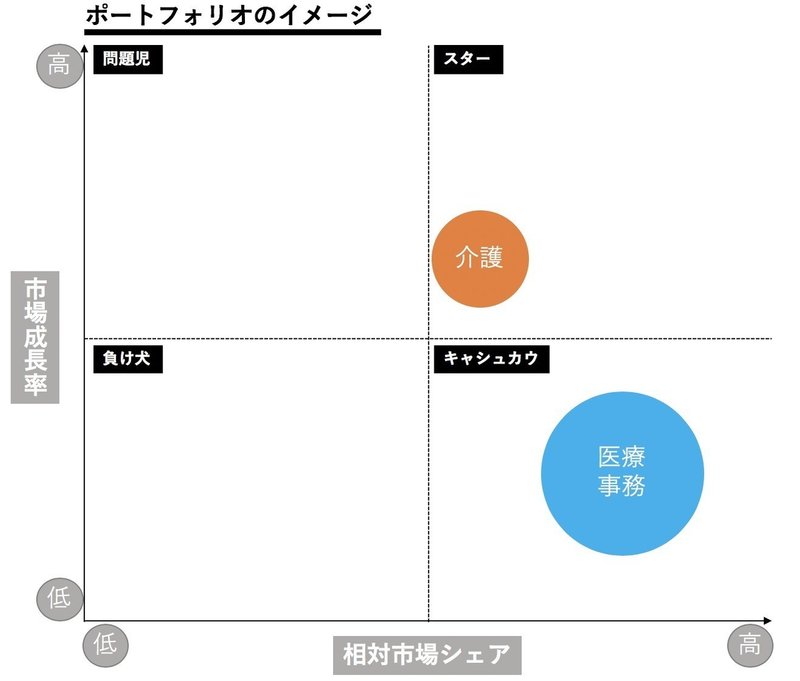

医療事業は、当社の主力事業という位置付けであり、ここで得たキャッシュを介護事業などの他事業へ投資している印象。

2_b 市場分析

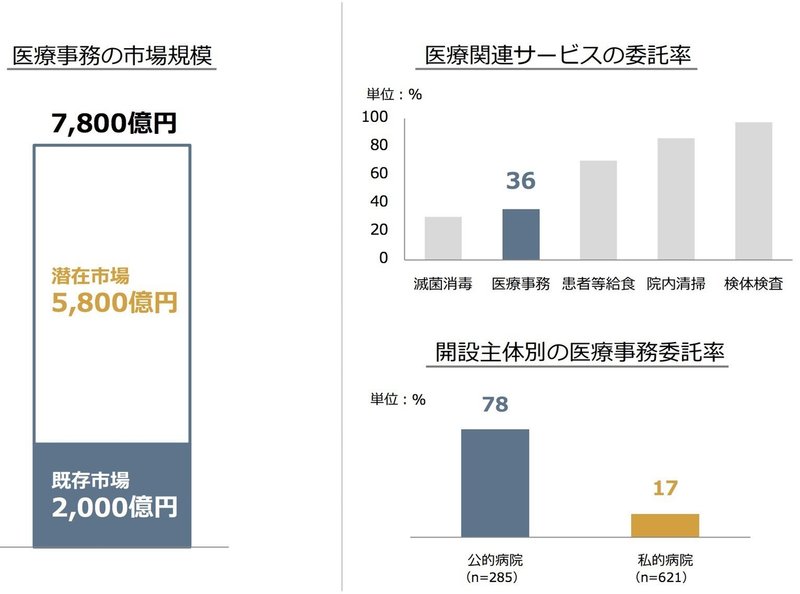

医療事務受託市場は、これまで緩やかに市場が拡大。

市場の将来性としては、ソラストの2018/8のIR資料によると、

・医療事務の委託率が比較的低いこと

・私立病院での医療事務委託率が低いこと

などから、当社は市場のポテンシャルがまだまだ高いと見積もっている。

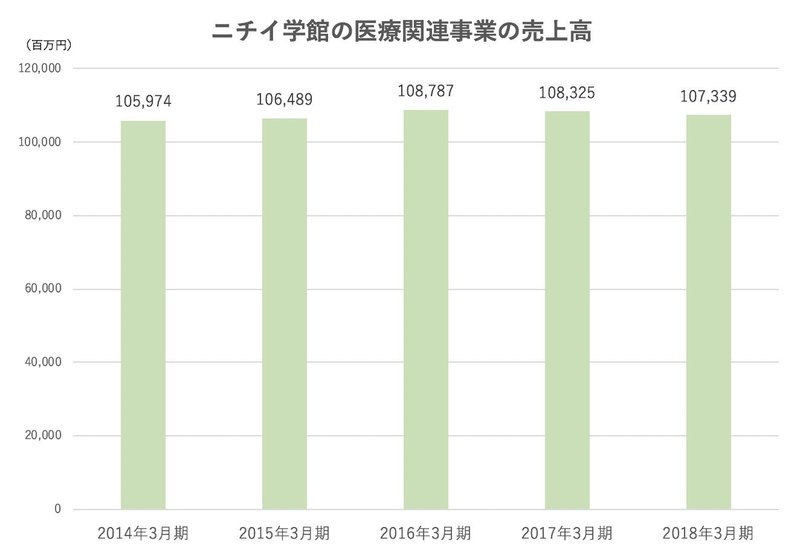

一方で、当社とともに市場を寡占するニチイ学館の医療関連事業セグメント(注:完全に事業内容が一致する訳ではない)の売上高を見るとほぼ横ばいであり、これまではこの潜在市場に有効にアプローチ出来ているプレイヤーがほぼいないのでは無いかと想定される。

2_c 競合と自社ポジションの分析

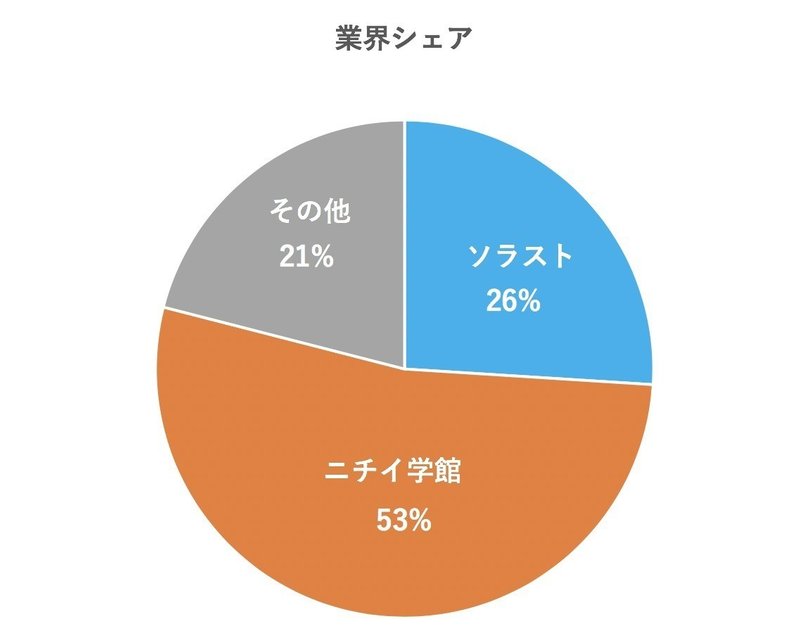

ソラストIR資料によれば2017年度の業界シェアは約26%である。

市場は業界1位のニチイ学館と業界2位の当社の寡占の状況となっている。

2_d 今後の戦略

人材教育やICTの導入により引き続き生産性の向上を図り、利益率をさらに高める戦略をとる模様。

3. 介護事業の分析

3_a 自社分析

まずは、売上・営業利益率。

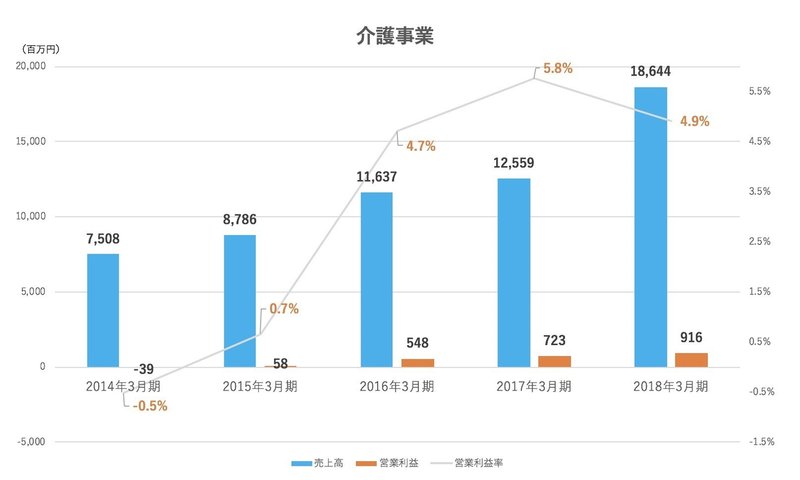

売上:積極的なM&Aで事業所数が大きく増加。

既存施設においても、利用者の増加・加算の取得で増収を達成。

介護報酬改定のマイナスを上回る成長をしている印象。

営業利益率:直近5期でプラスに転じ順調に上昇。2018年3月期はPMIの段階で一時的に低くなっているが、直近5期で見れば改善傾向。

M&Aによる事業所数増加のみならず、既存施設のオペレーション改善やドミナント戦略の効果も反映されている印象

続いて、KPIの分析。

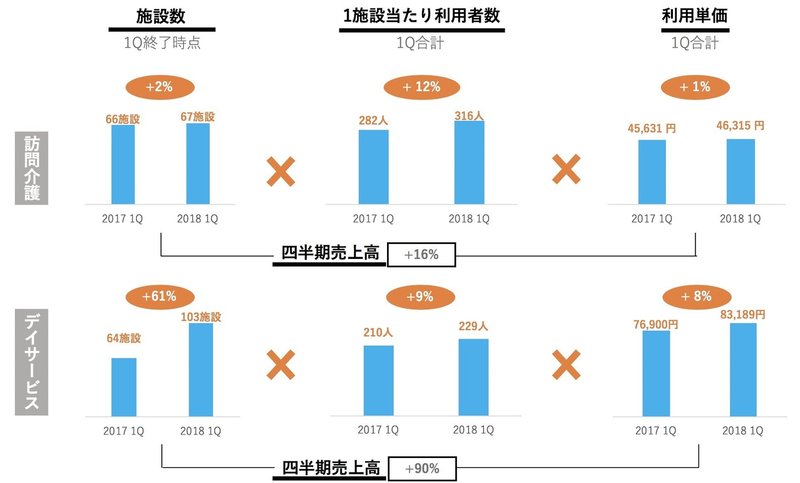

デイサービスとグループホームが特に大きな成長。両者ともに施設数の増加によるところが大きい。

また、利用単価や施設あたり利用者数もプラスであり、効率的なM&A・PMIができていることが伺える

介護事業は、医療事業に続く当社の第2の主力事業として投資&育成中という位置付け。

3_b 市場分析

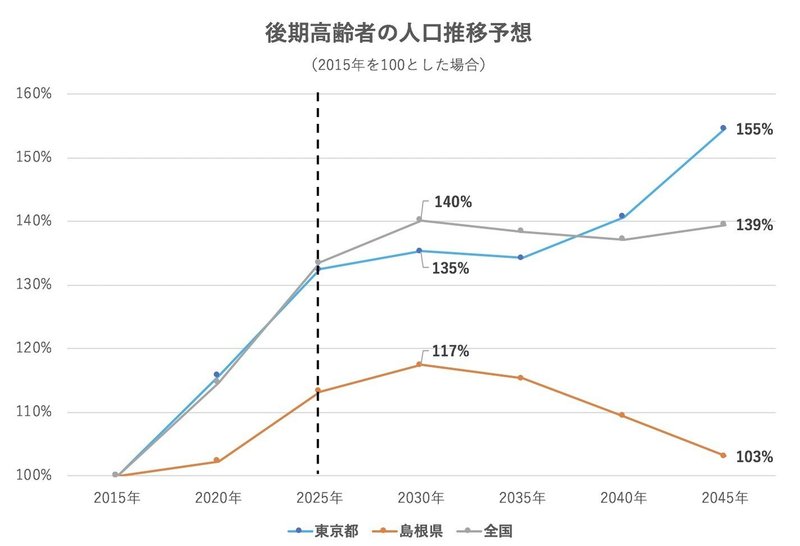

市場は、高齢者のなかでも特に介護サービスの利用率が高い後期高齢者の人口の推移を指標とした。

(全国)

これまで、高齢化の進行により成長。今後も、2025年までは成長が加速し、急拡大するが、それを境に鈍化。地方では市場が縮小する地域も出てくる。

(大都市圏)

これまでは、全国的な成長と同様のスピードで成長。

2025年までは成長が加速し、急拡大する。またそれ以降も、全国的に成長が止まるなかで、大都市圏では鈍化はするものの成長を続ける。

出所:国立社会保障・人口問題研究所「日本の地域別将来推計人口(平成30(2018)年推計)」のデータを元に作成

3_c 競合と自社ポジションの分析

介護業界全体では第13位の売上規模。ただ、当社が注力する東名阪地域のエリアに限れば、シェアはこれより高いと想定される

3_d 今後の戦略

引き続き、積極的なM&Aによって事業拡大する戦略をとる模様。

短期的にも中長期的にも、大きく高齢化が進行する東名阪等の大都市圏にエリアを絞り、そこでシェアの拡大に努める。

4. 簡易財務分析

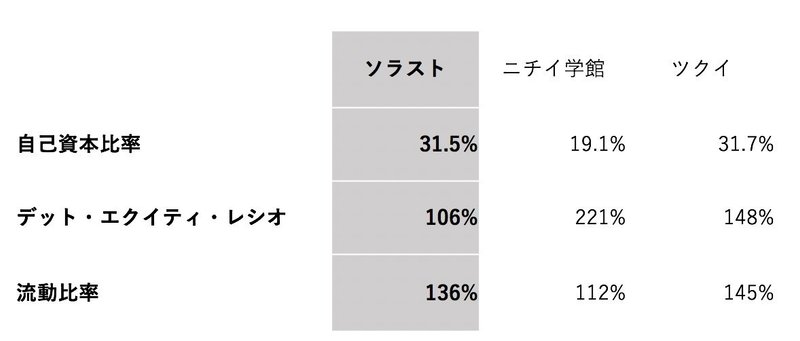

同業の企業として、ニチイ学館とツクイと比較(2018年3月期)

自己資本比率、デット・エクイティ・レシオともに業界内で高い水準となっている。

流動比率は中〜高水準で、現状でも機動的な投資が可能となっている。そもそも当社の事業は「人」が資本であり大きな設備投資を必要としていない。

5. 評価

〈短中期評価・長期評価〉

短中期評価○ 長期評価△

5_a 現状に対する評価

(医療事業)

市場成長は停滞している寡占市場の中で2位のポジション。

結果、利益率も高い水準となっている。

今後は、下位プレイヤーの買収等、市場の寡占化を図ることで利益率の向上を狙うのが、定石という印象

(介護事業)

市場成長は引き続き続くが、市場フェーズとしては徐々に成長市場から成熟市場に切り替わっていくタイミングと想定される。

その中で、地域ドミナントを形成することで、それなりの利益率を実現出来ている。

今後は、東名阪地域における地域ドミナントを維持しつつ、更に地域シェアを高めていき、売上&利益率の向上を狙うのが、定石という印象

(全体)

医療事業で稼いだキャッシュを、介護事業の投資に振り向けていく事業ポートフォリオを構成。

〈将来リスク評価・将来予測〉

(医療事業)

競争環境としては、成熟市場の寡占プレイヤーとしての立ち位置は引き続き盤石だと想定される。

中長期的なリスクとしては、AI・IoTにより医療事務の市場自体が無くなるリスクや、医療報酬改定により市場全体が儲からなくなるリスクが想定される。

(介護事業)

市場としては、介護報酬改定により市場全体が儲からなくなるリスクが存在。また、競争環境としても、巨大資本の参加による競争激化リスクは懸念される。

(全体)

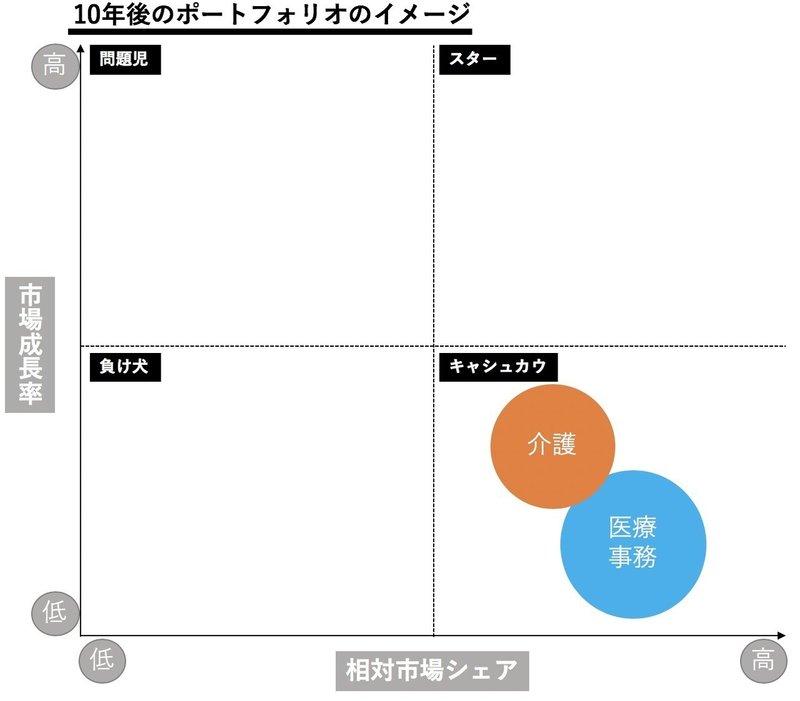

現在のM&A戦略が奏功すれば、介護事業の市場シェアは増加。

その一方で、2025年以降介護市場の成長は鈍化するため、中長期的には、医療事業・介護事業ともにキャッシュカウの位置付けになっていくと想定。

5_b 将来(短中期)に対する評価

短中期○

現状においては、定石の戦略をとっている印象。

医療事務に関しては成熟した市場の中で、当社と他1社での寡占となっており盤石。また生産性を向上させ、更なる利益率の向上にも成功。

介護事業に関しては、全国でも特に成長率が高い東名阪の市場で積極的にM&Aを駆使してシェアを拡大。数値を見ると、PMIにも成功していると想定される

5_c 将来(長期)に対する評価

長期△

医療事務に関しては、市場が横ばいになることが予想され、またAI・IoTにより市場そのものがなくなる恐れもある。

介護事業に関しては、長期的には特に2025年付近から市場の成長が鈍化すると見られる。その中でも東名阪を中心とした大都市圏はある程度高い成長を維持できると見られるが、当社以外の大手企業とのシェアの取り合いによる競争激化が予想される。

全体で見れば、医療・介護事業ともに長期的には成長性が低くなり、現状のポートフォリオのままでは将来的に高い成長が見込める事業がなくなってしまう恐れがある。

5_d 今後取るべき戦略の提案

医療・介護事業で得たキャッシュを、新たな新規事業に振り分けていくことが必要だと考える。医療・介護とAI・IoTを絡めた取り組みなどの新規事業が期待される。

----------------------------------------------------------------------------

医療・介護の企業様向けに、経営コンサルティング・M&Aサポートサービスを提供しています。 本領域への投資を検討中・投資後のPEファンド様のサポート(デューデリジェンス、PMI)も行っております。 お気軽にお問い合わせください。 HP:https://kaigokeiei.biz/