【我が子に伝えてきたこと 34】融資を受けて不動産投資=見えない貯蓄でロケットスタート!

不動産投資は築古戸建の現金購入が最も安全だと思っています。しかしながら、築古戸建は資産規模の拡大に時間がかかるのが最大の欠点。

次のいずれかに当てはまる場合は、融資を受けて不動産投資するという選択肢も大いにアリだと思います。

●少しでも早くFIREしたい!

●40~50代から不動産投資を始めるので、出遅れた分を取り戻したい!

2000万円で築古戸建を購入すると、キャッシュフローは月25万円

私の子どもたちは20代後半なので、資産形成のための時間がたっぷりあります。したがって不動産投資は築古戸建の現金買いがもっとも安全だと伝えてきました。

ただし築古戸建の現金買いは、資産規模の拡大に時間がかかるのが難点です。

通常は1棟あたり300~500万円かかるので、例えば2000万円を投入したとしても5棟しか買えません。1棟当たりのキャッシュフローが5万円/月とすると、2000万円投入した結果、得ることができるキャッシュフローは、月25万円です。(表面利回り16%として試算)

融資を受けてアパマンを一棟買いするとキャッシュフローは月40万円

では、この2000万円を自己資金として、融資を引いた場合はどうなるでしょう?

最近は自己資金を20%投入しないと融資してもらえないようなので、購入できる物件は1億円となりますね。その結果得られるキャッシュフローは、月40万円程度でしょう。(表面利回り10%、金利1.5%、融資期間25年で試算)

融資というリスクをとった分、手にするキャッシュフローは戸建の現金買いに比べ、かなり大きくなります。

戸建現金買い 月25万円 < 融資を受けて一棟買い 月40万円

これだけでも融資を受ける価値は大きいです。

ですが、本当に注目すべきなのは、キャシュフローよりも、見えない貯蓄だと思っています。

見えない貯蓄に注目せよ!

仮に2000万円で買った戸建5棟が、10年後に同じ価格で売れたとしましょう。売却後に手元に残るお金は2000万円です。(話を単純にするために、税金や諸経費の話は省略します)

一方、2000万円の自己資金を投入して、8000万円の融資を受けることによって購入した1億円のマンションはどうでしょう?

10年後に同じ1億円で売れたとすると、手残りは以下のようになります。

1億円 - 残債5150万円 = 4850万円

本当は減価償却、税金、諸経費が絡むので、計算はもっともっと複雑なのですが、間違いなく言えることは、レバレッジを効かせた分だけ、自己資金2000万円に対するリターンは大きくなります。

戸建現金買い 2000万円 < 融資を受けて一棟買い 4850万円

こうなる理由は、入居者からいただく賃料で融資の元金返済を行っているからです。

言い換えると、本来ならば物件の所有者である大家が返済すべき元金を、入居者が払ってくれているということです。

それが蓄積されて、物件の売却時に一気に手元に入ってくるのです。

戸建の現金買いの場合は、毎月手にするのは賃料の25万円だけです。

一方、融資を受けた場合は、毎月手にするキャッシュフロー40万円に加え、元金返済分も手に入れていることになります。

賃料 - 銀行返済分 + 元金返済分

この元金返済分は、売却して初めて手にすることができるお金なので、ここでは見えない貯蓄と称することにします。

毎月手にするキャッシュフローの裏で、知らないうちに貯まっているお金ということですね。

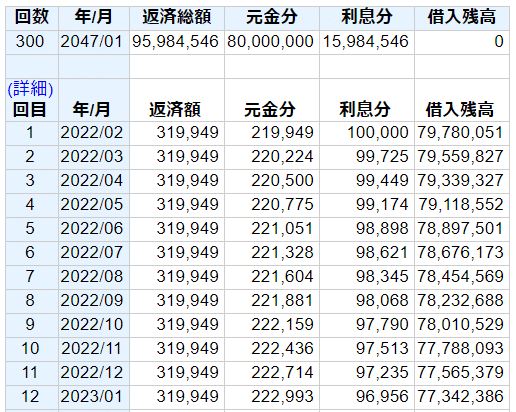

8000万円の融資を金利1.5%、25年、元利均等返済で受けたとすると、最初の1年間の返済予定は以下のようになります。元金分の約22万円が、見えない貯蓄です。

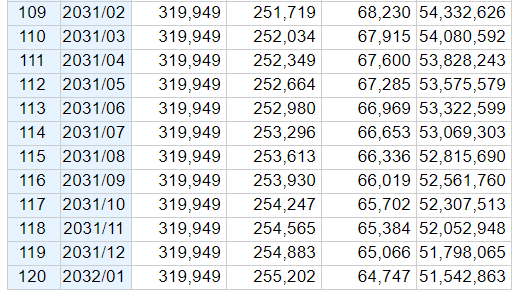

元利均等返済なので、10年目の返済予定は以下のようになります。毎月約25万円ガ見えない貯蓄です。

融資を受けて見えない貯蓄を取りに行くという戦略

今までの話を簡単にまとめると、

●戸建の現金買いの場合に毎月手にするお金

賃料の25万円のみ

●融資を受けた場合に毎月手にするお金

キャッシュフロー40万円 + 見えない貯蓄22~25万円

= 62~65万円

ということになります。まさにレバレッジの醍醐味ですね!

冒頭で述べたように、以下に該当する方は、銀行融資でレバレッジをかけて、見えない貯蓄部分を取りに行くという戦略もOKだと思っています。

●少しでも早くFIREしたい!

●40~50代から不動産投資を始めるので、出遅れた分を取り戻したい!

融資→保有→売却というサイクルを繰り返していくと、売却のたびに見えない貯蓄部分をまとめて手にすることになるので、手元のキャッシュが雪だるま式に増えて行きます。

それをうまく活用して次の物件を買うも良し、S&P500に投資して手堅く攻めるも良し。さまざまな戦略を展開することが可能となります😊

融資を受けてロケットスタート!

私の子どもたちはまだ20代なので、リスクの少ない戸建の現金買いを勧めています。

ですが私自身がどうだったかと言うと、不動産投資を開始した年齢が40代であったため、最初の2棟は融資を引きました。RC2棟で約4億円の借金です。

これは不動産投資に出遅れた私が、一気に追いつくために採用したロケットスタート戦略。以下のようなシナリオです。

●会社員という属性を最大限に生かして融資を獲得し、築古RCを購入する

●がんばって運営して、月々のキャッシュフローを得ながら、見えない貯蓄を続ける

●適切なタイミングで売却して、大きなキャッシュ(=見えない貯蓄部分)を得る

●獲得したキャッシュを不動産に再投資したり、金融商品の購入にあてる

幸いなことに目論見どおりにRC2棟を売却し、約1億円のキャッシュを手にすることができました。

私のように出遅れたり、あるいは一刻も早くFIREしたいという人は、このロケットスタート戦略を採用するのも良いと思います。

ただし言うまでもありませんが、融資には非常に大きなリスクがともないます。ストレスも戸建の現金買いの比ではありません。くれぐれもよく勉強してから踏み切ってくださいね!

まとめ

とにかく早くFIREしたい、あるいは40~50代で不動産投資を始めるなら、銀行から融資を受けてアパートやマンションを一棟買いする方法もあります。

レバレッジを効かせることになるので、リスク度は上がりますが、購入、運営、売却をタイミング良く行えば、資産規模を一気に拡大することができます。

借金というリスクとは無縁の築古戸建投資や金融投資は、大きなキャッシュを手にした後に行えばよいのです。

これをロケットスタート戦略と称します。

私が勝手にそう言っているだけですが・・・💦

キーワードは見えない貯蓄。

月々のキャッシュフローも大切ですが、注目すべきはむしろコチラ!

入居者が払ってくれる賃料で、いつの間にか自分の貯蓄が増えて行く。

これってとても素敵だと思いませんか? 😊😊😊

この記事が気に入ったらサポートをしてみませんか?