Amazonを超えるには合併だ-日本郵政、楽天の資本業務提携-

いっそのこと合併してしまえば、もっと面白いのに。これが私の第一印象でしょうか。

楽天経済圏という和製プラットフォーマーと、実質国営企業の元祖物流企業のマッチングは面白い。Amazon、Yahoo!と並ぶ日本3大EC企業の本気の物流網陣取り合戦が、更に熱を帯びて加速する気がしている。

日本郵政グループと楽天グループ、資本・業務提携に合意

先週の3月12日に発表された内容は以下。

詳細については上記プレスリリースを見てもらいたいと思いますが、提携の概要は以下のような内容だ。

日本郵政が楽天グループの第4位となる大株主に

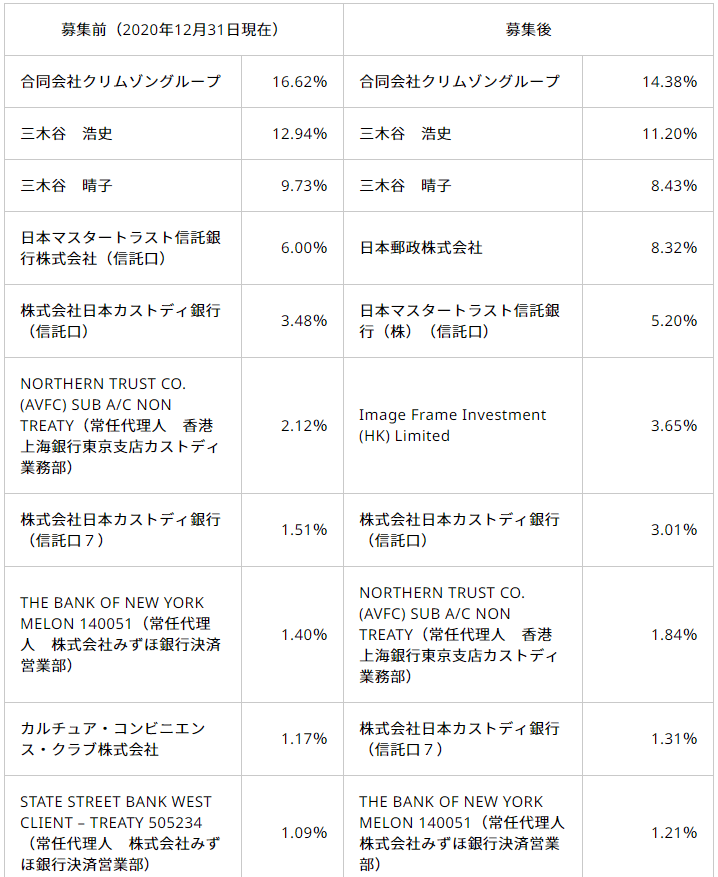

日本郵政が楽天の第三者増資を引き受ける形で、楽天に対して約1500億円を出資し、楽天の株式8.32%を保有することになる。さらに、中国テンセント系のファンドであるImage Frame Investment (HK) Limitedからも3.65%の出資を受け、ウォルマートや三木谷氏の親族の資産管理会社(有)三木谷興産、(有)スピリットへも株式割り当てを行ったようだ。

結果、合計で約2400億円を今回調達した。

話は逸れてしまうが、こうして株主構成を見ていると改めて楽天は三木谷さんが一代で築き上げた凄い企業であることが良く分かります。クリムゾングループは三木谷さんの資産管理会社となるので、クリムゾン・三木谷さん本人・奥様でおよそ3割の株式を保有しています。

そこに今回、創業家に次ぐ第4位ということとなるので、これはかなりのインパクトであるということも良く分かるかと思います。

この資本業務提携以前から、楽天と郵政は業務提携は行っており、昨年12月には楽天の受注データや運用ノウハウなど、日本郵便は全国の物流網や膨大な荷量データを共有化し、新たな物流プラットフォームを構築すると発表していました。さらにもう一歩踏み込んだ形となったのが、今回の資本提携ということになる。

業務提携の概要

両社は今後5つの事業で業務提携を進める予定のようです。

物流・モバイル・DX・金融・EC

今回は、物流とモバイルにフォーカスしてみたい。

物流

・共同の物流拠点の構築

・共同の配送システム及び受け取りサービスの構築

・日本郵便及び楽天の両者が保有するデータの共有化

・新会社設立を含む物流DXプラットフォーム共同事業化

・RFCの利用拡大及び日本郵便のゆうパック等の利用拡大に向けた、日本郵便・楽天両者の協力・取り組み

物流DXプラットフォームの共同事業化が最も興味を惹かれる。ECにおいて最も重要な事の一つが物流・配送である。Amazonがここまで人々の生活に欠かせないインフラとなったのも、物流・配送のインフラ強化によるものが大きな要素の一つである。

指先一つでポチって、翌日の午前中には商品が手元に届く体験を一度してしまうと、到着日がいつになるのか明確でないサービスは二度と使えなくなる。不安やストレスしか感じ得ない。

Amazonは配送網を日本中に敷き詰め、ヤマトや日本郵便に依存することなく、自社配送網を独自に構築している。ラストワンマイルを徹底することで、スピード配送を実現している。(私の自宅は、近くの新聞配達業者さんが配送拠点となっている。地域によって異なるようだ)

今回の資本業務提携において期待することは、この物流・配送であることに間違いはないと思う。

実は日本全国に郵便局は23,818か所も設置されている。(直営・簡易郵便局含め、2021年2月末時点)これは人口10万人あたり、おおよそ20か所の郵便局が存在している計算となる。1郵便局あたりでは、おおよそ500人をカバーしていることになるが、世帯数でいくとそのカバー率は3倍程度となる。

これは楽天にとって、最強の物流網となるのではないだろうか。ヤマトは全国に7,351のサービスセンターを抱えているが、それでも郵便局の3分の1に過ぎない。しかも、既に場所も人も確保されているので、あとはどのようにオペレーションや配送を最適化させるだけかの問題とも思える。(実際、そう簡単な話では無いだろうけども・・・)

現時点での楽天→日本郵便の取扱量は不明だが、日本郵便としては荷量の確保という点においても、生き残りをかけた提携では無いだろうか。

2020年3月期の決算において、日本郵便は売上3兆8千億円・営業利益1,790億円となっている。利益率は約4%となるので、決して褒められた数字ではないものの、利益は確保できている。しかし、前年比でいくといずれも前年比割れを起こしている。

また、郵便・物流事業を見ると、当然のことながら郵便は年々右肩下がりである一方、ゆうパックは増加傾向にある。郵便がすぐに消滅することは無いだろうが、今抱えている事業インフラを維持していくためには、より世の中から求められているサービスにシフトしていく必要があることは間違いない。

※2020年3月期決算資料より

いずれにしても、この資本業務提携の成否の判断は、この物流配送で結果を出すことが大きな指標となることは間違いないでしょう。

モバイル

・郵便局内のイベントスペースを活用した楽天モバイルの申込み等カウンターの設置

・日本郵便の配達網を活用したマーケティング施策の実施

まずプレスリリースには書いてはいませんでしたが、郵便局敷地への5Gアンテナの敷設というのも、今回の提携の利点であるとも感じている。

後発である楽天モバイルとしても、アンテナの設置を急ぎたいところではあるものの、最も高い障壁の一つが設置場所の確保があげられる。

ドコモ、au、ソフトバンクなど、携帯キャリアのアンテナは私たちの身近な場所に設置されており、マンション・ビルの屋上や電信柱、建物の屋内なんかにあります。

設置にあたって、キャリアは場所の選定から交渉やショバ代の支払いまで行っています。ドコモで3G4Gあわせて大体30万超の基地局が存在していますから、郵便局が設置先候補としてなるのであれば、約2万か所は見込める可能性があるということになります。(ただし、高い位置に設置する必要がありますし、5G は4Gよりも遮蔽物に弱いため、必ずしも郵便局が最適な設置場所ではありませんが・・・)

ちなみに今回調達した資金は楽天モバイルへ注入されるとのこと。

実際には合併などありえないけれども

そもそも、日本郵政グループは民営化されたと言っても、株式の過半は国の保有となっているため、国営企業と言っても過言では無い。(株主名:財務大臣、比率:56.88%)

また詳しくは私も理解していませんが、郵便法という何やら法律も存在しているため、実際に合併などはありえない。

しかし、民営化によって(民営化以前からですが)市場の競争にさらされている郵便事業においては、生き残りをかけてこれまでに無い策を今後は打ち出していく必要性もある。それが今回の資本業務提携ではあるが、さらに踏み込んで提携の先にある融合があると、より面白くなるかもしれない。

この記事が気に入ったらサポートをしてみませんか?