2023年末までの株価見通し(米国株、日経平均など)

今週も米国株、日経平均に関する盛りだくさんのニュースが色々ありましたが、まず要点を整理した上で、年末までの株価の見通しを解説していきます。

日経平均は特にチャンスが近いと思います。

米国株について

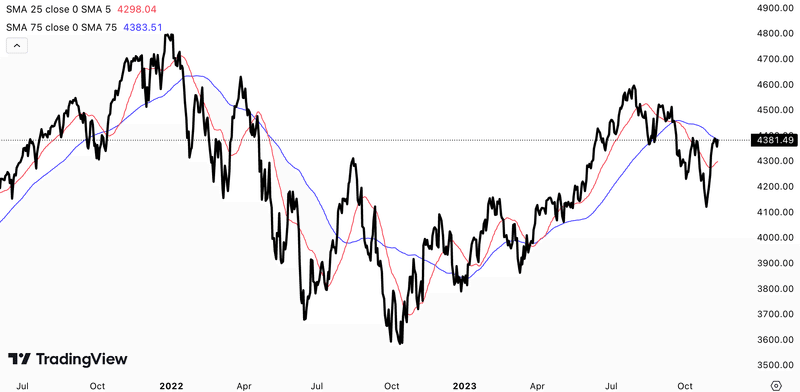

まず米国株を見てきますが、S&P500は、25日線を抜けて75日線で揉み合っています。

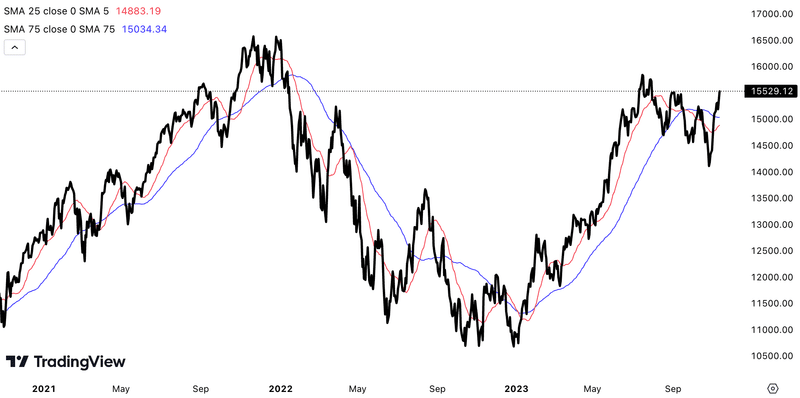

NASDAQ100は、75日線を明確にブレイクしました。

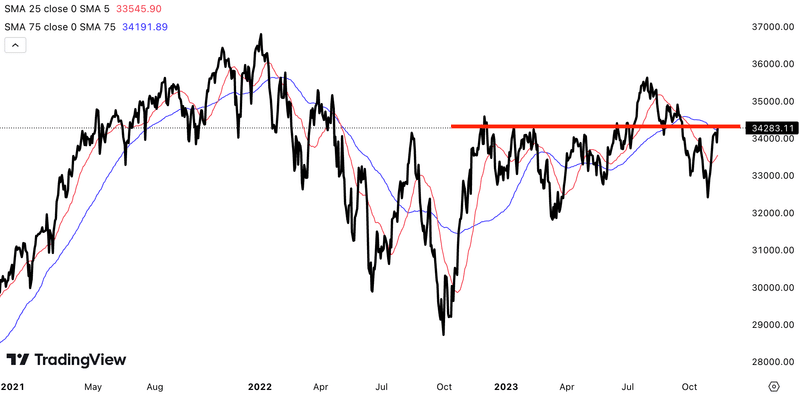

ダウは、75日線の手前まで上昇、何度か上値抵抗線になっていた付近で揉み合っています。

11月に入ってから続いているこの株価の上昇は、以前の記事で解説したように11月1日の四半期定例入札以降で米国債の需給が改善したことが大きな理由です。

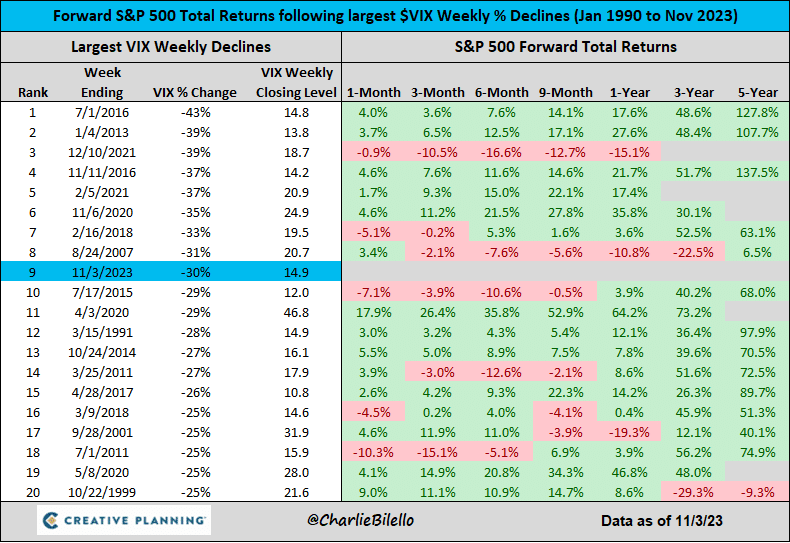

この11月1日の週のS&P500のVIX(恐怖)指数は-30%低下し、これは1990年以降で9番目に大きく株式市場も大きく上昇しています。

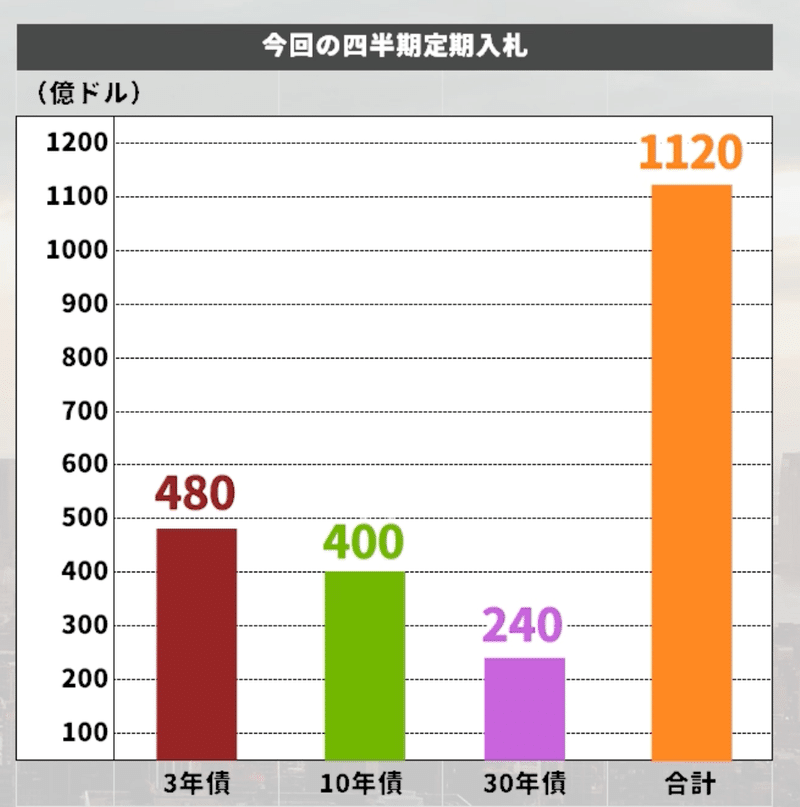

11月1日に決まった四半期定例入札(3年債480億ドル、10年債400億ドル、30年債240億ドル)の額がこちらです。

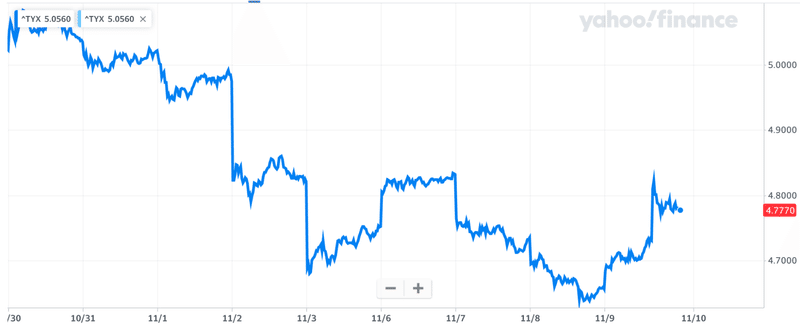

そして今週11月8日に、10年債(400億ドル)の入札が実際に行われました。

入札の結果、最高落札利回りは4.519%、応札倍率は2.45倍と、過去6回の倍率2.49倍を下回ったので若干需給は弱いと言えますが、これで金利が上昇する材料にはならず、この日も10年債利回りは低下しています。

しかし、翌日11月9日の30年債(240億ドル)の入札では、最高落札利回りは4.769%と予想を上回り、応札倍率も2.24倍と平均の2.39倍を大きく下回り、需給の悪化が再度明るみになったことでこの日30年債利回りは上昇しています。

ただし、11月1日の5%からは依然として低い水準で、今後は更に長期金利が低下(ムーディーズの米国債の格付け見通しが引き下がっても)、株価も上昇すると思います。

以前の記事で解説したように四半期定例入札でのイエレン氏とパウエル氏の発言が抑止力になって金利の上昇を抑えていると思います。

つまり、今のところは、年末までに長期金利が低下、そして株式市場も上昇継続というシナリオ通りの動きになっています。

そんな中で、昨日入ったニュースでムーディーズが米国債の格付け見通しをネガティブに引き下げたとリリースがありました。

こちらは米国債がさらに売られ金利高になると、Twitter上でも警戒感が出ていますが、このチャンネルでは足元で少し金利が上がる可能性はあるものの、大きな影響は出ないと考えています。(理由は次の記事)

では、ここから更に金利が低下して、株価が更に上昇していく余地があるのかという点ですが、まず長期金利に関しては足元で上がったり下がったりする可能性はあるものの、来年にかけてまだ下げる余地はあると考えています。

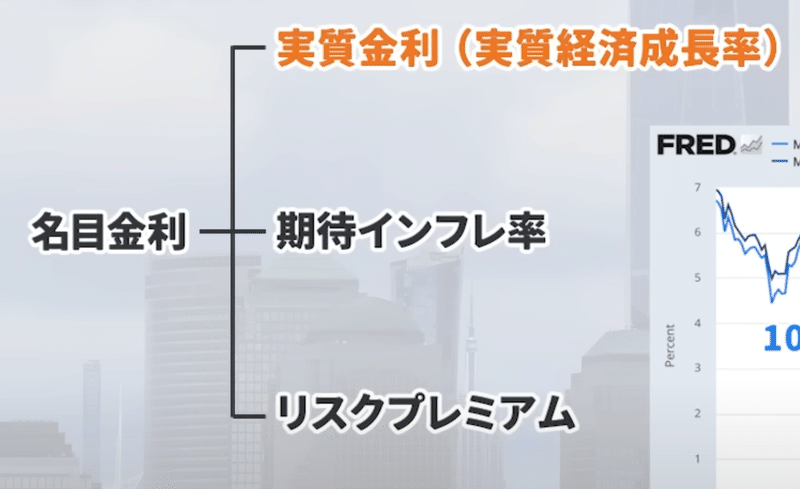

その理由として、まず長期金利の考え方は、以前の動画で解説しましたが、一般的には、実質経済成長率、期待インフレ率、そして米国政府のデフォルトなどリスクプレミアムが上乗せされることで大まかな水準を見ることができます。

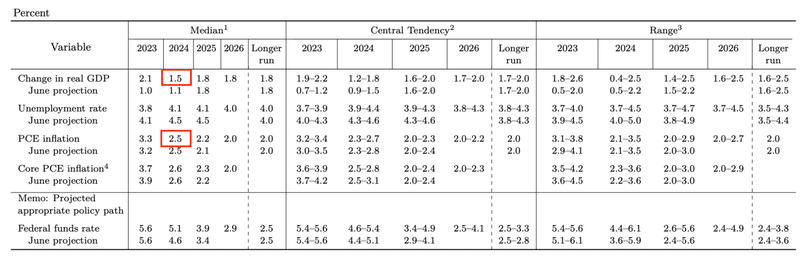

そして、FRBの長期経済見通しでは、実質経済成長率(GDP)が2024年は1.5%、インフレ率2.5%、リスクプレミアムをそもそも乗せるのかという話もありますが、0~0.5%上乗せされても合計で4~4.5%になり、10年債はこのレンジを2024年前半で目指していくと個人的には想定しています。

そして金利が2024年に向かって想定通りに下がって来れば、その金利と天秤の関係にある株式のバリュエーション(PER)が上昇していきます。

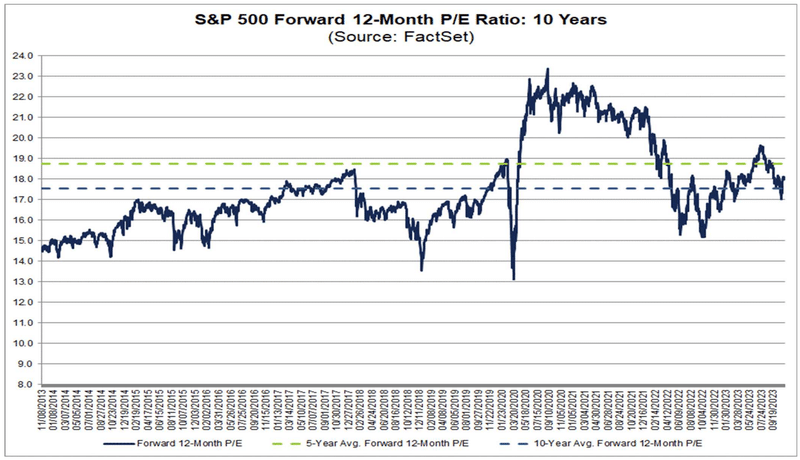

現在のFactsetが出す12ヶ月先の予想PERは18倍程度で推移、これは過去10年平均の17.5倍よりは上、5年平均の18.7倍よりは下です。

仮に長期金利が4-4.5%まで低下すれば、

この記事が気に入ったらサポートをしてみませんか?