フォーティネット:2024年Q4決算と決算説明会の要旨・要約

日本時間2024年2月7日早朝、フォーティネット(FTNT)は2023年第4四半期および2023年12月31日を期末とする通年の決算発表を行い、その後オンラインで決算説明会がブロードキャストされました。ここでは、第4四半期決算の主要なハイライトと、同時に公開された株主への手紙、および決算説明会の内容についての要点をまとめて紹介します。

尚、決算内容については、市場の評価を受け、決算発表後のアフターマーケットの株価は一時、株価67.48ドルから78.28ドルまで、約16%上昇していました。その後のどう推移して行くでしょうか。 楽しみです。

尚、Q4決算を迎えるにあたり、「フォーティネット:Q4決算直前 前期決算の振り返りと骨太戦略について」という記事も投稿していますので、よろしければご参照下さい。

1. フォーティネットについて

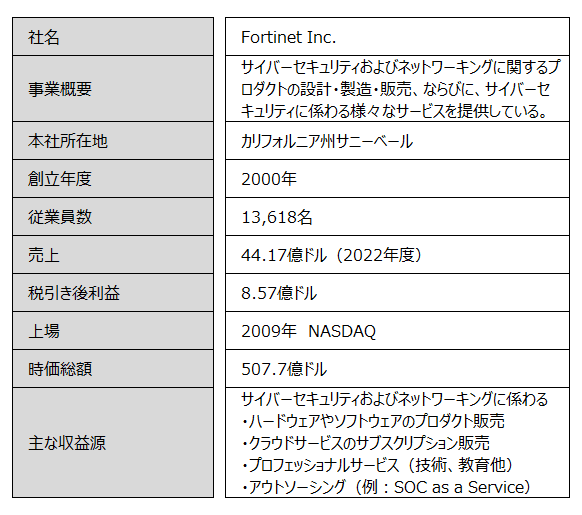

フォーティネット(Fortinet Inc.)は、サイバーセキュリティおよびネットワーキング製品の設計、製造、販売を手掛ける企業です。創業当初は中小企業向けのファイアウォール製品「FortiGate」を主軸に事業を展開し、その後セキュリティソリューションの範囲と製品ラインナップを拡げてきました。チャネルパートナーやシステムインテグレーターを通じて、アメリカ、ヨーロッパ、アジア、中東、アフリカの100カ国以上でプロダクトやサービスの販売を展開しています。顧客基盤は中小企業から大企業まで多岐にわたり、金融、政府、製造、小売、通信、テクノロジー、ヘルスケア、教育など幅広い業界にソリューションを提供。 全世界で63万社以上の顧客企業を有している企業です。

2. 2023年度 決算ハイライト

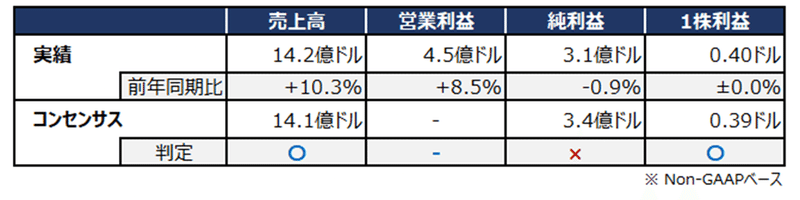

(1)2023Q4売上・利益(2023年10月~12月)

<ハイライト>

売上は、10%増の14.2億ドル

総ビリングは、18億6,000万ドルで、8.5%増加。これは、営業活動の改善、SecOpsとSASEへの投資の早期回収、大企業セグメントの強い需要回復と6,400の新規ロゴ獲得による牽引となる

サービス収入は、25%増の9.27億ドルで、売上の66%を占める

サービス収入の伸びは、SecOps、SASE、その他のセキュリティ・サブスクリプションの好調によるもの

製品のブッキングは、増加したが、厳しい競争価格により製品売上は10%減の4.88億ドル

製品売上は、前年同期43%増で、受注残の取り崩しが寄与

売上総利益は、78.5%で、90ベーシスポイント上昇し、ガイダンスの上限を200ベーシスポイント上回った

サービスの売上総利益率は、サービス収入の増加が人件費を上回り、高利益率のセキュリティ・サブスクリプション・サービスへシフトしたことにより140ベーシスポイント増加

製品の売上総利益は、在庫水準と製品移行に伴うマージン圧力が続いたため510ベーシスポイント低下

営業利益率は、ガイダンス範囲の上限を3.5ポイント上回る32%となり、非常に好調

営業利益は、積極的なコスト管理によって、ガイダンス上限を4,000万ドル上回る4.54億ドルとなった

地域別では、米国企業の成長が目立ち、10%台半ばの伸びを記録

業種別では、官公庁と金融サービスが約25%の伸びで上位2業種

平均契約期間は、30ヵ月で、前年同期比および前四半期比で2ヵ月の増加

大型契約の調整後の標準化契約期間は28ヵ月で、前年同期比、前四半期比ともに一貫性あり

(2)2023年度 通期 売上・利益

<ハイライト>

売上は、20%増の53億ドルで、25,000以上の新規顧客を獲得

ビリングは、前年比14%増の64億ドルに達し、60億ドルの大台を突破

サービス収入は、セキュリティ契約の33%増により28%増の34億ドルに

製品収入は、2022年の42%増の後、8%増の19億ドルと非常に厳しい比較で増加

売上総利益率は、110ベーシスポイント増の77.4%で、売上構成がサービス収入にシフトしたことが寄与

過去3年間、53億ドルの自社株買いを通じて株主に還元

自社株買い枠を5億ドル増加し、現在、約10億ドルが残枠

(参考)現在の株価チャート:現在のフォーティネットの株価チャートはこちら(↓)をクリック。(Powered by TradingView)

3. 2023年第4四半期決算 主要指標

(1)Q4決算:売上と利益

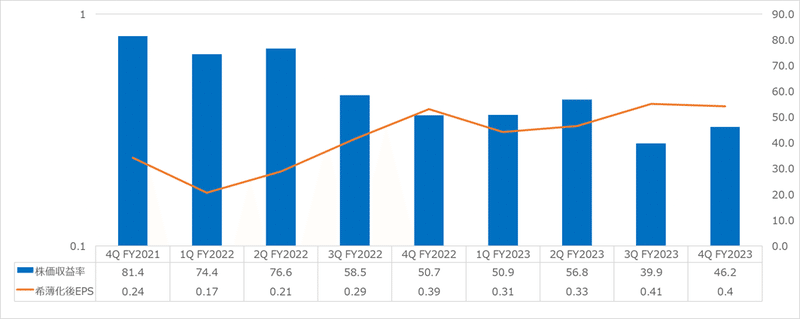

(2)Q4決算:EPSとPBR

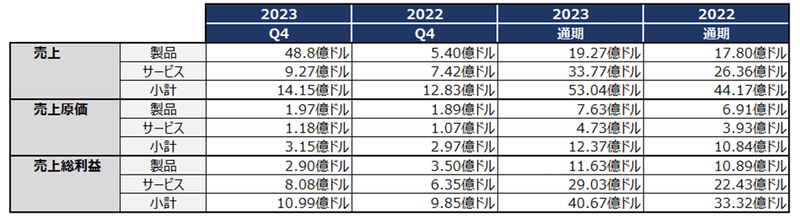

(3)プロダクト&サービス:売上・売上総利益

製品売上が前年同期比で減少していますが、サービス売上は増加。 通期では、製品とサービスの両方で売上増加となっています。原価については、製品原価がわずかに増加し、サービス原価も増加しているが、売上増加が勝り、利益が増加しています。総じて、製品売上にやや減少傾向が見られるが、サービス収益の大幅な増加により全体の売上・利益を伸ばしており、サービス部門の成長に伴って収益源としての重要性が増していることが伺えます。

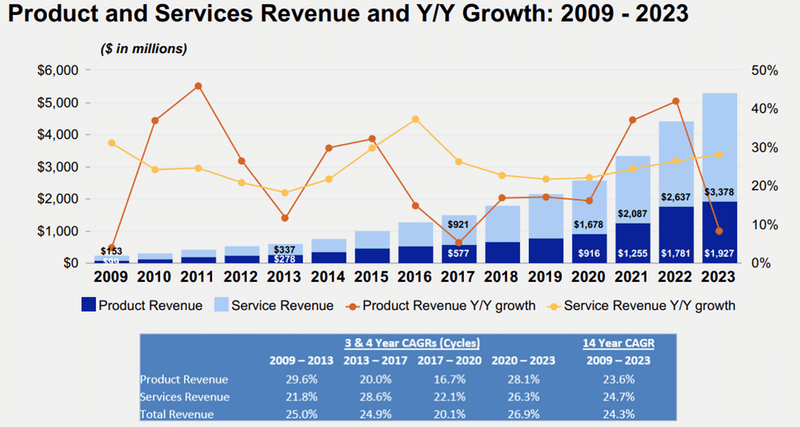

(4)プロダクト&サービス:売上推移

製品売上は、2009年の1.53億ドルから2023年の33.78億ドルへと大幅に増加しており、特に2012年以降の成長が目立ちます。サービス売上も2009年の1億ドル未満から2023年の19.27億ドルへと増加。サービス売上の成長は製品売上よりも安定しており、年間成長率も一貫して高い水準を維持しています。製品売上のCAGRは、直近の2020年から2023年までが28.1%。サービス売上のCAGRも同様で同時期、26.3%と高いCAGRを達成しています。総じて、製品とサービスの売上の両方が長期にわたり健全な成長を続けており、サービス売上の安定した成長率は、顧客基盤の拡大や顧客ロイヤルティの高さを示している可能性があり、また、市場でのポジションを強化し、新しい顧客層を開拓していることが伺えます。

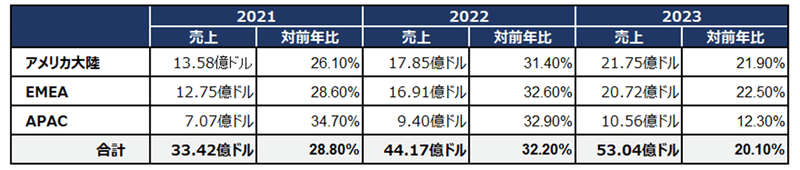

(5)リージョン別売上と前年対比

アメリカ大陸は、持続的に売上成長しており、成長率は2021年の26.1%から2023年の21.9%へとわずかに減速していますが、売上の構成比は増加しており、2023年には41.0%を占めるに至っています。EMEA地域も安定した成長を見せていますが、売上成長率は若干減少しています。売上構成比は増加して、2023年に39.1%となっています。APACは、2021年の34.7%という最も高い売上成長率を示した後、2023年には12.3%まで減少しています。売上構成比も21.2%から19.9%へと低下しており、他地域に比べて相対的な貢献度が減少していることが伺えます。

4. 2024年度ガイダンス

(1)2024年度ガイダンス(概観)

2024年度は、ファイアウォール業界のサイクル、2022年と2023年のサプライチェーンの課題や顧客の購買行動などの複数要因が影響を与える

ファイアウォール製品サイクルは、通常約4年で、8四半期は高成長、その後8四半期は低成長を繰り返す

現在の製品サイクルの落ち込みは、約4四半期前の2023年第1四半期から始まり、2024年初めにサイクル底を経験すると予測

サプライチェーンの問題により、購買が増加し、受注残が記録的な水準にある

2023年前半の受注残の減少は、売上高成長率に1桁台半ばの追い風を、製品売上高成長率に2桁台前半の追い風をもたらした。一方で、2024年上半期の製品売上の前年同期比は最も厳しいものと予測される

サービス収入は、2024年第1四半期は前四半期比1桁台前半の成長、2024年後半は前四半期比1桁台前半から半ばの成長が見込まれる

製品売上の伸びは、2024年もプロジェクトや製品の消化による影響を受けると予想される

販売環境は2024年後半から2025年にかけて改善すると予想される

(2)2024年度ガイダンス(Q1)

売上高は、10.9億ドルから10.45億ドルの範囲で、中間値では5.5%の減少を示す

売上高は、10億ドルから10億ドル(中間値で5.4%の成長)

非GAAPベースの粗利益率は、76.5%から77.5%

非GAAPベースの営業利益率は、25.5%から26.5%

非GAAPベースの1株当たり利益は、0.37ドルから0.39ドルで、株式数を7億7,500万株から7億8,500万株と想定

資本支出は2.2億ドルから2.5億ドルで、これには当四半期初めに完了した不動産取引が含まれる

非GAAPベースの税率は17%

(3)2024年度ガイダンス(通期)

売上高は、64億ドルから66億ドルの範囲

売上高は、50.75億ドルから50.85億ドルの範囲で、中間値では9%の成長

サービス収入は、30.9億ドルから30.9億ドルで、中間値で17%の成長

非GAAPベースの粗利益率は、76.0%から78.0%

非GAAPベースの営業利益率は、25.5%から27.5%

非GAAPベースの1株当たり利益は、1.65ドルから1.70ドルで、株式数を7億8,500万株から7億9,500万株と想定

資本支出は3億7,000万ドルから4億2,000万ドル

非GAAPベースの税率は17%

5. 決算説明会について

ここでは、決算資料の一部として公表された「Fortinet Q4 2023 Earnings Prepared Remarks」の要点をまとめ、2023年度の振り返り及び2024年度に向けた抱負や方針について、CEOおよびCFOのメッセージを紹介します。 総じて、「我々は市場の変化に合わせて多様化と変革を遂げており、実績も積み上げており、将来も明るい」といった順調さが伝わって来る内容となっています。

(1)市場認識

SecOps、SASE、セキュアネットワーキングを合わせた市場は、2024年の1,500億ドルから2027年には2,080億ドルに拡大する見込み

Gartnerは、セキュアネットワーキング市場が2030年までに従来のネットワーキング市場を超えると予想

企業は、単一のオペレーティングシステムで実行される統合セキュリティソリューションがセキュリティ態勢を改善する最善の方法と認識し始めている。複数ベンダーのベスト・オブ・ブリードソリューションの組み合わせは、セキュリティギャップを生じさせ、AI主導のテクノロジー導入の遅れやセキュリティインシデントの特定、報告、解決の遅れのリスクがある。統合することにより、セキュリティソリューション間のデータ共有、通信が可能になり、複雑さが軽減、セキュリティの有効性向上、熟練労働者の必要性緩和、総所有コスト削減を実現できる

(2)多角化について

現在、ビリングの35%以上は、従来のファイアウォール以外のものであり、フォーティネットは過去10年で多様化したビジネスに

SASE、SecOps、その他のソフトウェアやクラウドベースのソリューションへの投資を通じた多角化を推進

多角化の重要な要素は、単一のオペレーティングシステム戦略で、FortiOSはネットワーキングとセキュリティの融合を推進し、複数のセキュリティ機能を統合している

(3)Q4に獲得した大型案件

Q4は季節的な予算消化の緩やかさと、以前の四半期から継続していた特定の案件の成約により、5つの業種で1000万ドル規模の案件を過去最高の6件成約

これら取引では、SASE、SecOps、セキュアネットワーキングの3つが統合されたソリューションとなり、フォーティネットの統合プラットフォームとFortiASICが価値を示した案件と言える

FortiSASEソリューションは、初の1000万ドル規模の350,000シートとなる大型SASE契約を締結。急速に成長している

これら大型案件では、セキュアネットワーキングが売上高の75%を占め、SecOpsとSASEが合わせて20%強を占めた

そのうち1件では、SecOpsで100万ドル台の半ばの取引。 別の1件で、SASEで100万ドル台の半ばの取引

別の1000万ドル規模案件は、米国の大企業がワークロードのクラウド移行拡大に伴い、ハイブリッドクラウドアーキテクチャのサポートとしてフォーティネットを選択

更に別の1000万ドル規模案件は、米国の大手金融機関がフォーティネットとの初のエンタープライズ契約(EA)を締結し、パートナーシップを拡大

EAプログラムへの投資を増加し、大口顧客にうまく対応。Q4のEA契約は、売上高の約10%を占め、3年間のCAGRは80%超

フォーティネットの顧客は、フォーチュン100社の76%で構成され、その中には、テクノロジー、製造業、ヘルスケアのおける上位10社の9社が含まれている

(4)SASEについて

EDR、SIEM、電子メールセキュリティ、NDRなどのソリューションが好調で、SecOpsの売上高は44%増、全売上の11%を占める

統合SASEの売上高は、19%増加し、全売上高の21%を占めた

市場をリードするSD-WAN、ZTNA、Secure Web Gateway、CASB、Firewall-as-a-Serviceを含むフルネットワーキングおよびセキュリティスタックが単一のFortiOSに統合された統合SASEソリューションは、唯一フォーティネットが提供していると認識

Q4にSASEソリューションに40の新機能を追加。これには、PoPロケーションの追加サポートやシンエッジデバイス保護機能が含まれる

FortiSASEは、何万ものSD-WAN顧客に提供する大きな機会があると考えている

SMBセグメントではSASE顧客比率が最も高く、55%に達し、前四半期比で8ポイント増加

単一オペレーティングシステムと統合戦略の拡大により、単一ベンダーのSASEソリューションの売上高は19%増加し、売上高全体の21%を占めた

フォーティネットは、顧客にとって最も使いやすく複雑でない価格設定モデルを持つSASEを提供している

シングルベンダーSASEソリューションにはSOC-as-a-ServiceとFortiClientの統合が含まれ、エンドポイント保護と脆弱性スキャンを顧客に提供

SASEとSecOpsへの注力投資

SD-WANの顧客がSASEの新規顧客の37%を占める

グローバルセールスの90%以上がSASEとSecOpsのセールストレーニングを修了

2023年には6万人の顧客とパートナーが27のトレーニングワークショップの少なくとも1つに参加

拠点を世界中で150カ所以上に増加

(5)SecOpsについて

統合は、EDR、SIEM、電子メールセキュリティ、NDRの成長と共にSecOps事業を44%成長させた

SecOpsビジネスの94%が既存顧客からであり、フォーティネットとのベンダー統合戦略の実行を示している

SecOpsがビジネスに貢献したビリングの11%を見ると、中堅企業セグメントが最も急成長しており、サイバーセキュリティの人的リソース不足への対応と複雑性を軽減に努めていることが分かる

地域的にはインターナショナル・エマージング地域がSecOps分野で先頭に立っている

(6)セキュアネットワーキング

セキュアネットワーキングは、ビリング額の68%を占め、最大のTAM(フォーティネットの潜在市場)となる

フォーティネットは、世界のファイアウォール導入数の半分以上を占めるNo.1ネットワークセキュリティベンダー

物理、仮想、クラウドネイティブ、Firewall-as-a-Serviceソリューションを提供。これらはすべて30以上のネットワーキングとセキュリティ機能を統合したFortiOSをベースにしている

統合セキュリティとネットワーキングには従来ネットワーキングよりも高いコンピューティングパワーが必要となるが、FortiASICを搭載したFortiGateは、新製品がリリースされるたびに、3倍から10倍の性能向上を実現している

(7)AI・機械学習

一貫してAIにも投資。10年以上にわたり、機械学習とAIを活用し、ネットワーク、エンドポイント、アプリケーションセキュリティの40以上の製品に高度な脅威インテリジェンスを提供している。デジタル攻撃サーフェスにAIとMLを適用し、インシデントの検知と修復を業界平均よりも速く、数秒以内に自動対応できる

製品ライン全体に生成AI技術を適用し、顧客はセキュリティの有効性と運用効率を最適化することが可能

FortiAIは、既にFortiSIEMとFortiSOARで利用可能。今後数カ月でさらに多くの製品にAI機能が追加される予定

御礼

最後までお読み頂きまして誠に有難うございます。 今後ともどうぞよろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?