【米国株/企業分析】Equinixとハイパースケールデータセンター

1.遵守事項

(1)金融商品取引法に関すること

有償、無償を問わず、有価証券およびその他の証券の価値判断の提供、個別銘柄推奨、インサイダー情報の提供、相場操縦といった不公正取引にかかる行為に関与しないことを誓約致します。有償による情報提供の意図はなく、投げ銭はお控えいただきますよう、何卒宜しくお願い致します。

金融商品取引法に定める「投資助言・代理業」、その他の金融商品取引業者としての登録を要し得る行為を行わないことを誓約致します。無登録営業の撲滅を切に願っております。

投資判断にあたっては、自己責任であることにご留意願います。

(2)著作権に関すること

情報の引用においては、必ず引用元を示します。

有料記事については、リンクの掲載を行うことはありますが、発行元の許可を得ることなく記事の内容、図表などの掲載は行わないことを誓約致します。また、無償のレポート等における引用においては、著作権法に定める「引用の要件」を遵守し、無断での転載・複製を行わないことを誓約致します。

(3)その他

こちらの記事は、国内外の上場企業をテーマに上げることもありますが、あくまで産業や企業を分析することを目的としており、株価の検証を行うことを目的としておりません。

また、株価や投資判断(売買タイミング、強気、弱気等相場の見方等)にあたってのご質問についてはお答えすることができませんことをあらかじめご留意願います。

2.ハイパースケールデータセンターをテーマにした理由

(1)データセンターのイメージ

データセンターと聞いて、皆さんはどのようなイメージを持たれるでしょうか?

・サーバーがたくさん置いてある

・電気をすごく使いそう

・涼しい、寒い

・どこにあるかわからない

・伸びそう

・クラウド時代に不可欠

ぱっと思いついたイメージを列挙してみましたが、皆さんがお持ちのイメージはいかがでしょうか?

私も、大事な存在だなぁとわかりつつも、その具体的な特徴まで理解できているかというと、自信がありませんでした。

(2)とっても大事なハイパースケールデータセンター

①マーケットと半導体

メタ・プラットフォーム(旧フェイスブック)が2021年10月にメタバースの取組み強化と合わせて、データセンターへの投資を強化するという発表を行いました。

そのニュースがきっかけで、その日のエヌビディアの株価が急騰した、という動きを覚えてらっしゃる方もいるかもしれません。

最近だと、2021年12月のDRAM大手の米マイクロンの決算発表で、設備投資の増加を示す動きが確認され、下落が続いていた世界の株式マーケットの反転の一因になった(であろう)ということもありました。

データセンターでは大量の半導体が使用されます。CPU、GPUといったロジック系の半導体だけでなく、DRAM、NANDフラッシュメモリーといったメモリー系半導体、パワー半導体のような制御系の半導体もそこに含まれることになります。

そのような背景があるので、データセンター向けの半導体需要は、シリコンサイクルに与える影響はかなり大きく、それは半導体だけでなく、世界経済・マーケットに与える影響もまた、近年ますます大きくなっていると言えるでしょう。

クラウド、IoT、AI、自動運転、5G・6Gなど、これからの情報化社会の進展においてデータ通信量も飛躍的に拡大していくことは確実です。

すなわち、データセンターがこれからも増えていくこともまた、確実と言えるでしょう(革新的な技術開発がなされれば話は別かもしれませんが)。

また、データセンターは大量の電気を消費します。データセンターでの仮想通貨のマイニングが、大量の電気消費に繋がっており、批判的な報道もなされていました。

ESG、SDGsの観点からも、データセンターの動向は見逃せないでしょう。

②データセンターとREITの存在

データセンターの主役は、クラウドを駆使するAmazonやMicrosoft、Googleといったプラットフォーマーであるといえば、間違いではありません。

一方、プラットフォーマー達が自前でのデータセンター展開を主力としているかといえば、それは「間違いである」というほうが正確です。

その裏には、日本にはまだ法人格として存在していない「データセンターREIT」という存在があります。

そんな中で、データセンター、とりわけ近年急速に数を増やしているハイパースケールデータセンターとは何か?

それを保有する「データセンターREIT」とは何か?ということに関心を強く持っていたことが、今回ピックアップした背景となります。

3.ハイパースケールデータセンターが求められている背景

(1)飛躍的に増加する通信量

「Society5.0」という言葉をお聞きになったことはありますでしょうか。

これは、日本が提唱する未来社会のコンセプトであり、「科学技術基本計画」の第5期(2016~2020年度)のキャッチフレーズとして登場した経緯があります。国の政策立案においても、頻繁に登場するイメージがあります。

「Society5.0」が意味するところは、サイバー空間(仮想)とフィジカル空間(現実)を高度に融合させたシステムにより、経済発展と社会的課題をいずれも解決させる、新たな未来社会を意味しています。

IoT、AIのさらなる普及、活用が「Socitety5.0」には必要になるでしょうが、その中で通信量の飛躍的な拡大が見込まれています。

動画、音楽配信、ゲーム、オンライン会議。これからはVR、AR、XR、メタバースなどの普及もまた、データ通信量の飛躍的な拡大につながります。

それを支えるデジタルインフラの能力増強も必須となります。

大量のデータを処理、保存するためのデータセンターの役割が日々大きくなってきています。

以下の表Aに示す通り、我が国の移動通信のデータ量は過去3年間で2倍の水準となっています。

また、以下表Bに示す通り、世界全体に目を移しても、これだけのクラウド隆盛時代の中で、インターネットデータ通信量は飛躍的に伸びています。

製造現場、建設や農業の現場、自動運転のレベル4への進化など、データ通信量のさらなる増加は確実と言えるでしょう(表Cご参照)。

■表A 移動通信のデータ量・Society5.0の世界

(引用元:「デジタルインフラを巡る現状と課題」 2021年4月 経済産業省)

■表B 世界のインターネットデータ通信量

(引用元:「デジタルインフラを巡る現状と課題」 2021年4月 経済産業省)

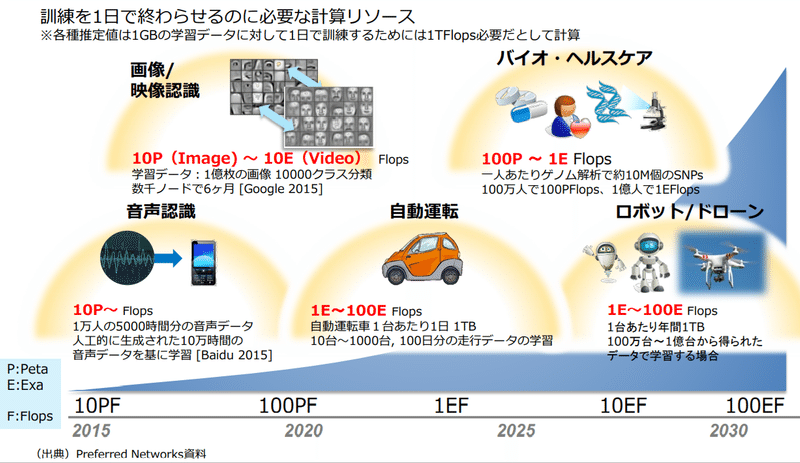

■表C 深層学習に必要となる計算リソース

(引用元:「デジタルインフラを巡る現状と課題」 2021年4月 経済産業省 出典はプリファードネットワークス)

■表D Socitety5.0のイメージ

(引用元:「デジタルインフラ(DC等)整備に関する有識者会合(第1回事務局説明資料)」経済産業省、総務省 2021年10月19日)

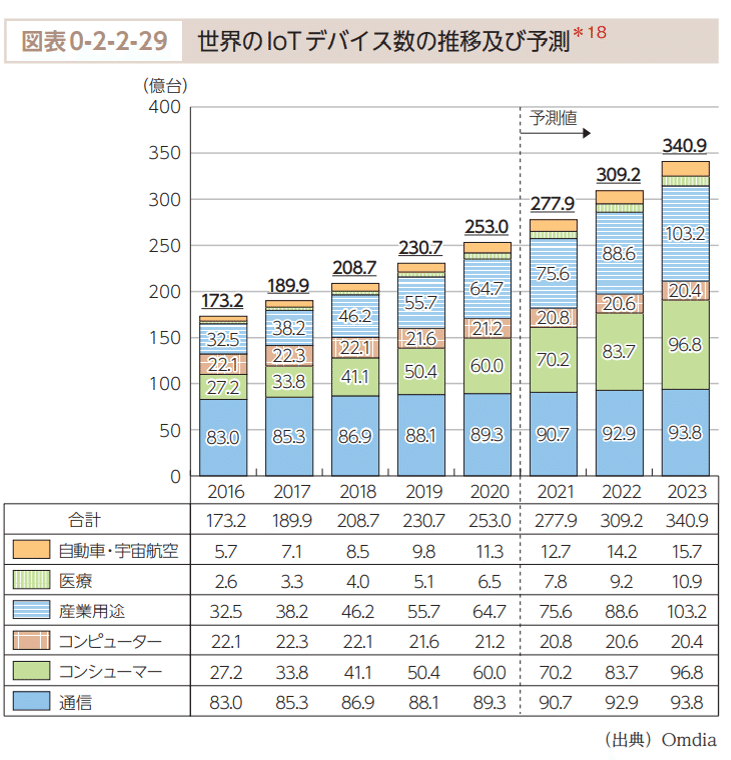

■表E IoTデバイスの用途別推移・予測

(引用元:「令和3年版 情報通信白書」総務省 出典はOmdia)

(2)クラウドとハイパースケールデータセンター

①ハイパースケールデータセンターって?

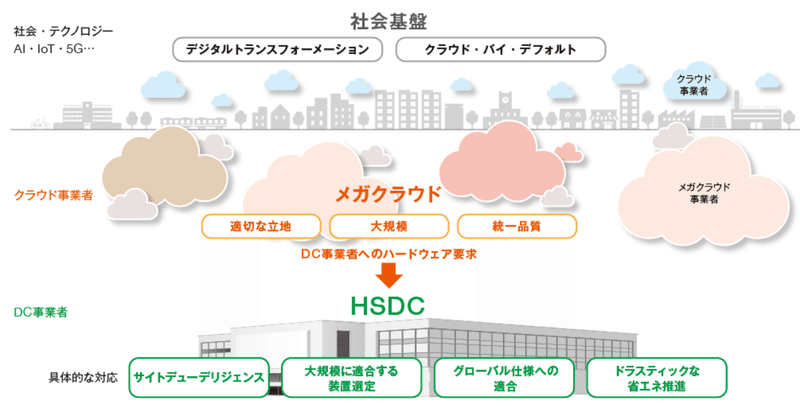

ハイパースケールデータセンターは、その名の通り、超大規模なデータセンターのことです。具体的には、メガクラウド事業者に貸し出すことを主な目的としたデータセンターで、日本でも千葉県印西市、大阪府茨木市彩都地区を中心に、すでに展開されています。

ハイパースケールデータセンターとは

近年国内では,「ハイパースケールデータセンター(以下,HSDC)」と呼ばれる巨大なデータセンター(以下,DC)の建設が相次いでいます。HSDCは,メガクラウドとも呼ばれるグローバルにクラウドサービスを提供する事業者に貸し出すことを前提に建設される超大規模なDCのことを指し,従来のDCとは異なる特徴を有しています。

■表F ハイパースケールデータセンターのイメージ

(引用元:NTTファシリティーズジャーナル)

②クラウドマーケットの拡大

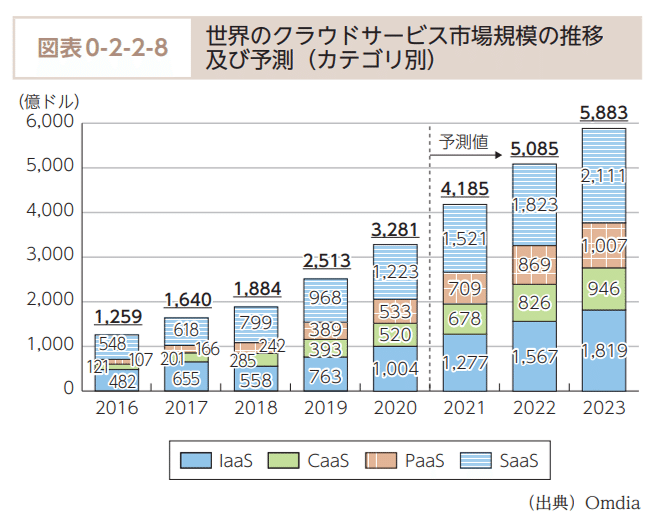

クラウド全盛時代、と言っても過言ではない中で、市場規模は右肩上がりで推移しています。

メガプラットフォーマーたちが世界の各地で競い合いながら、マーケットを拡大させている現状があります。

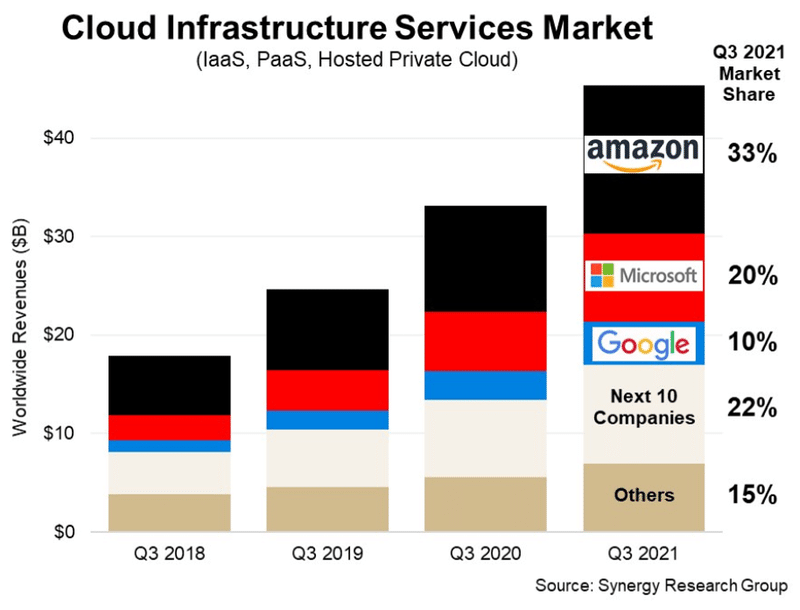

以下表Gで示す通り、クラウドサービスの市場規模は毎年20%程度のペースで増加基調となっています。その牽引役はIaaSとSaas・クラウドの業界は、メガクラウド事業者がしのぎを削っています。

表Hで確認できるように、IaaSの代表企業Amazonの「AWS」が圧倒的なシェアを誇っていますが、近年はMicrosoftの「Azure」がシェアを伸ばし続けています。アリババは若干のシェアを持っていますが、メガクラウド事業者のほとんどは米国勢となります。

■表G クラウド別・市場規模

(引用元:「令和3年版 情報通信白書」総務省 出典はOmdia)

■表H メガクラウド事業者・シェア

(引用元:「Synergy Research Group」October 28, 2021)

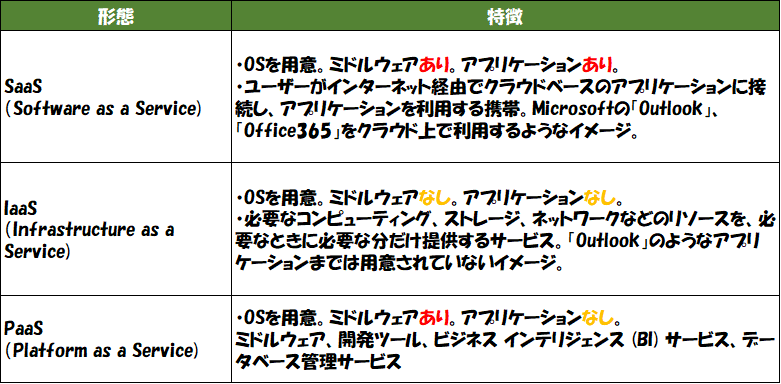

■表I クラウドサービスの形態(筆者作成)

4.ハイパースケールデータセンターの特徴

(1)データセンターのサービス形態

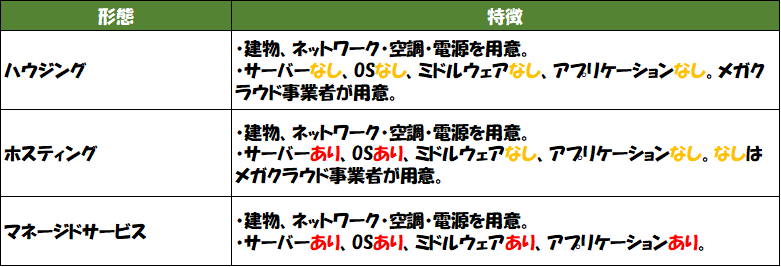

ハイパースケールデータセンターの主なサービス形態は、

①ハウジング

②ホスティング

③マネージドサービス

に分かれます。一番シンプルな「ハウジング」は建物、設備だけを用意するイメージになります。

以下表Jがデータセンターのサービス形態をまとめたものです。

下に行けばいくほど、提供するサービスの内容が拡充されていくイメージとなります。メガクラウド事業者だと、サーバーは自分達で用意したがる傾向があるようです。つまり、データエンター自体は、「ハウジング」の形態をとることになります。

■表J データセンターのサービス形態(筆者作成)

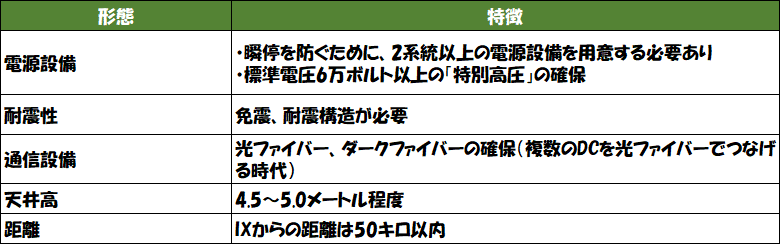

(2)ハイパースケールデータセンターに求められるスペック

ハイパースケールデータセンターは大量の情報を扱います。社会インフラを担うべき存在であり、事業をいかに安定して確実に継続していくか、が極めて重要です。

サイバーセキュリティや災害への対策、大量に消費する電力の確保や熱処理も必要になります。瞬間の停電(瞬停)も許さない非常用電源(UPS)の設置、高性能の空調設備も設置する必要があります。

データを送信してから受信するまでの主要時間をレイテンシ(遅延)といいます。頻度高くデータの送受信をするシステムやアプリケーションでは、レイテンシによってパフォーマンスに大きな差が出てきます。東京、大阪に立地するIXとの近接性が、データセンターには求められる要素となります。

また、ハイパースケールデータセンターは1棟で数百億円という多額の投資が必要となります。これだけの大きな設備投資に耐えうる存在が必要であるということです。

■表K ハイパースケールデータセンターに求められるスペック

(筆者作成)

■表● ハイパースケールデータセンターの構造

(引用元:「デジタルインフラ(DC等)整備に関する有識者会合(第1回事務局説明資料)」経済産業省、総務省 2021年10月19日)

■表L 特別高圧の導線

(引用元:「デジタルインフラ(DC等)整備に関する有識者会合(第1回事務局説明資料)」経済産業省、総務省 2021年10月19日)

■表M ハイパースケールデータセンターの投資規模と立地

(引用元:「デジタルインフラ(DC等)整備に関する有識者会合(第1回事務局説明資料)」経済産業省、総務省 2021年10月19日)

(3)IX(インターネットエクスチェンジ)を理解しておこう

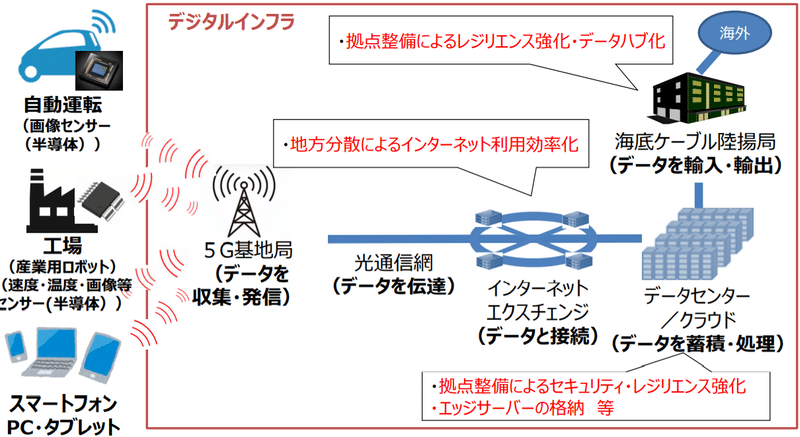

・IX(インターネットエクスチェンジ)は、ISP(インターネットサービスプロバイダー)が相互接続する拠点となります。

・インターネットエクスチェンジの機能を備えるデータセンターを「インターネットDC」と呼びます。日本では、「インターネットDC」の98%が東京都心、大阪都心に集中しており、レジリエンスの観点から課題認識されています。

■表N IXのイメージ

(引用元:「デジタルインフラ(DC等)整備に関する有識者会合(第1回事務局説明資料)」経済産業省、総務省 2021年10月19日)

■表O IXの集中度合い

(引用元:「デジタルインフラを巡る現状と課題」 2021年4月 経済産業省)

(4)日本における政策的課題

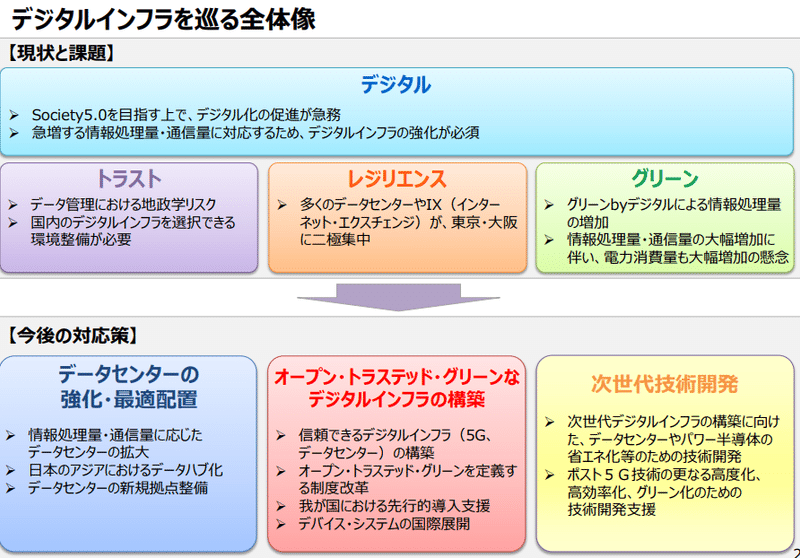

データセンターは、「Society5.0」の実現に向けたインフラ整備を強化していくため、経済産業省・総務省を中心に政策立案が進められています。

最近流行りの「経済安全保障」に関連する分野にもなりますが、インフラ整備にあたって、以下の3つの課題が提示されています。

①トラスト(LINEの報道)

②レジリエンス(IXやHSDCの東京・大阪集中)

③グリーン(再生可能エネルギー)

①~③、いずれも重要な要素ですが、日本においては③のグリーンについては先進各国と比較して課題として大きいのではないでしょうか。

特に欧州と比較して再生可能エネルギーのコストが高い一方、米国のメガクラウド事業者は石炭などの火力発電由来の電力の調達を敬遠するでしょう。

安価な再生可能エネルギーをいかに確保するか、国を挙げての体制整備が求められています。

■表P デジタルインフラを巡る全体像

(引用元:「デジタルインフラを巡る現状と課題」 2021年4月 経済産業省)

■表Q 【トラスト】消費者や企業による国内でのデータ保管を求める動き

(引用元:「デジタルインフラを巡る現状と課題」 2021年4月 経済産業省)

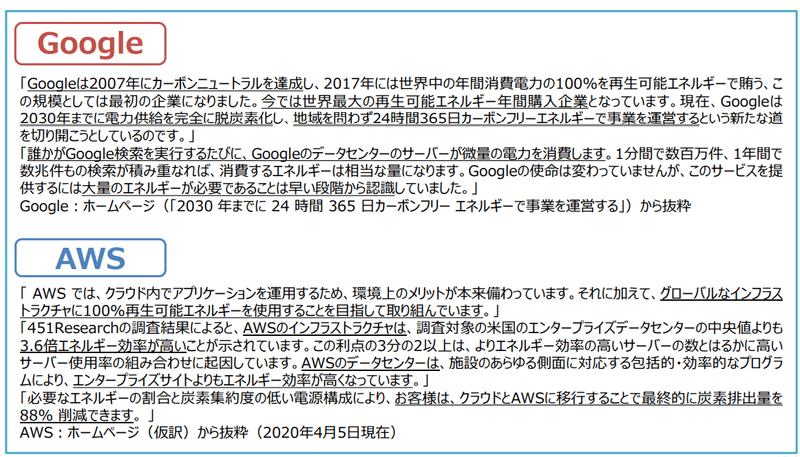

■表R 【グリーン】グローバル企業の電力調達

(引用元:「デジタルインフラを巡る現状と課題」 2021年4月 経済産業省)

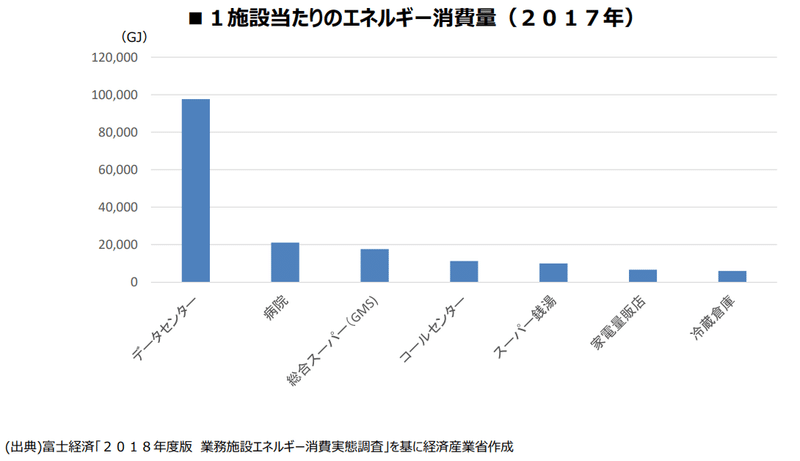

■表S 【グリーン】用途別消費電力

(引用元:「デジタルインフラ(DC等)整備に関する有識者会合(第1回事務局説明資料)」経済産業省、総務省 2021年10月19日)

5.アメリカにおけるハイパースケールデータセンター

(1)マーケット概況

①世界における米国DCマーケットの位置づけ

データセンターの棟数は、アメリカが世界一となります。

メガクラウド事業者がアメリカ企業でもあり、覇権国家として世界の情報通信・クラウド分野をリードする存在であること、国土も広いこともあり、当然といえるかもしれません。

欧州も棟数ではアメリカに匹敵する存在ですが、ハイパースケールデータセンターに絞ってみると、やはりアメリカが何歩もリードしている印象です。

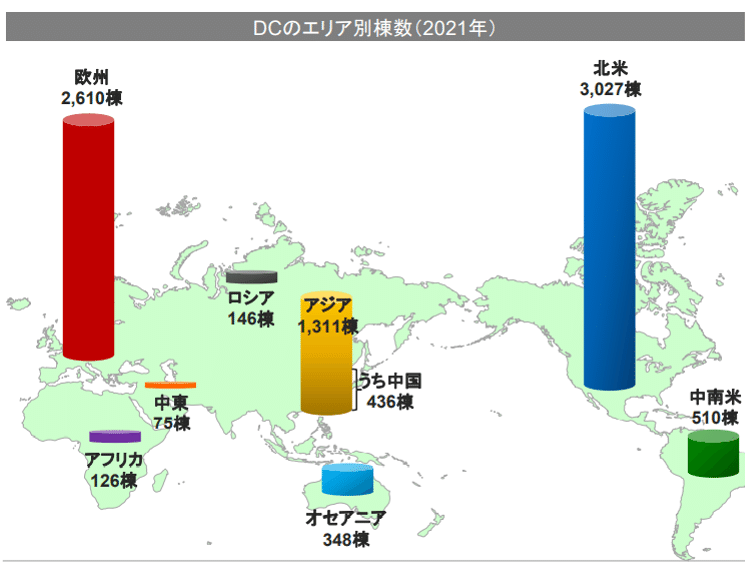

■表T 世界のデータセンター棟数内訳

(引用元:「デジタルインフラ(DC等)整備に関する有識者会合(第1回事務局説明資料)」経済産業省、総務省 2021年10月19日)

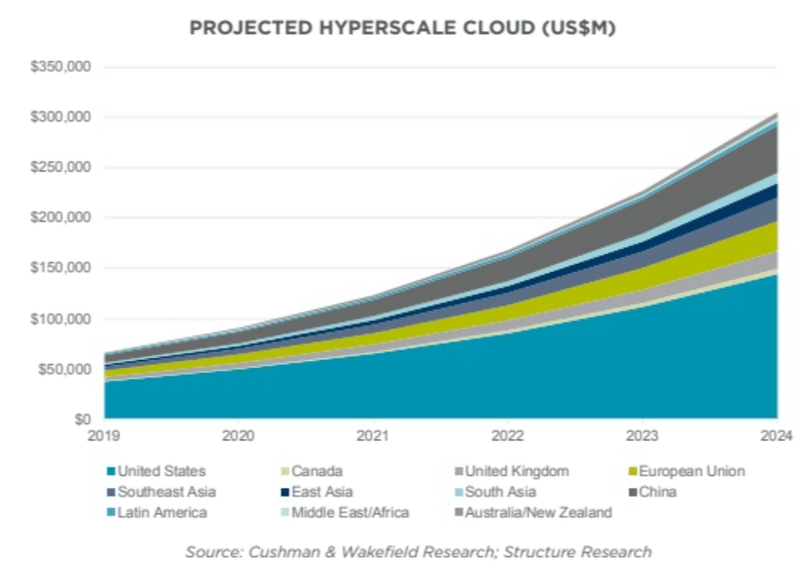

■表U ハイパースケールデータセンターのエリア別内訳

(引用元:「2021Data Center Global Market Comparison」クッシュマン 2021年1月22日)

②米国DCマーケットの概況

ニューヨークやシリコンバレーといった複数の主要都市においてDC市場が発展しており、データ取扱量において世界上位に位置する都市の数も多くなっています。

IT企業の集積が進んでいる国であり、米国全土をまたがる形で拠点間ネットワークの整備が進んでいます。ハイパースケールデータセンターもまた、拠点間通信において大きな役割を果たしています。

以下、データセンターREIT上位2社(EquinixとDijital Realty)の米国所在DCのロケーションを見ると、似通った場所にDCを保有していることが確認できます。データセンターに適する場所は限られることもあり、DCが同一エリアに集積しやすい特徴を持つことも確認できるのではないでしょうか。

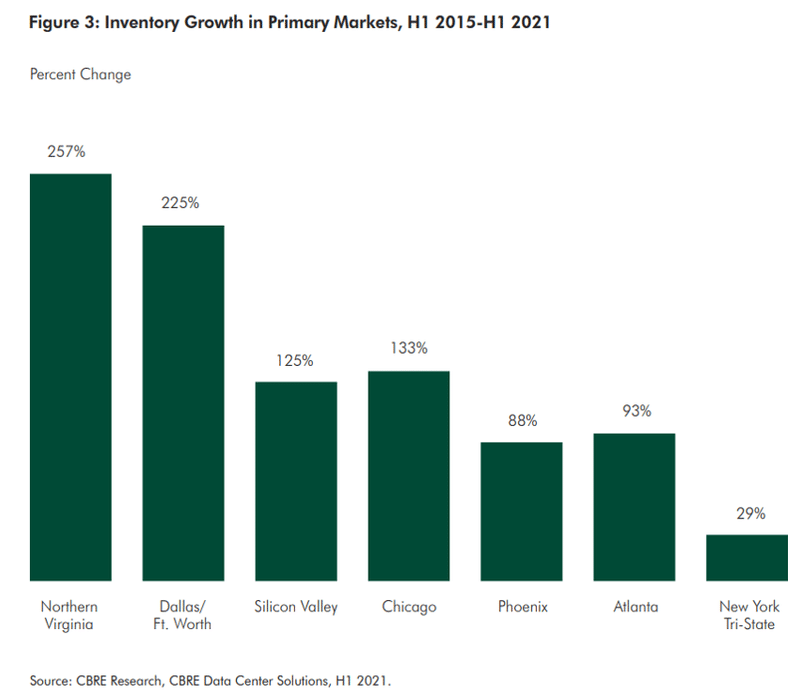

米国では、「Northern Virginia」が世界をリードするデータセンター銀座といえるような存在となっています。直近5年の供給量の伸び率を見ても、他の都市を圧倒しています。

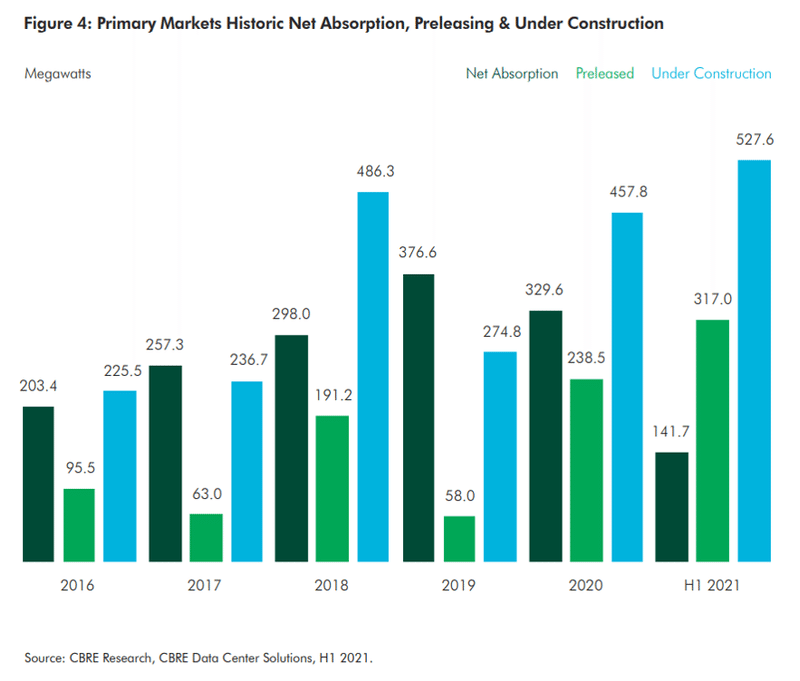

クラウドのニーズが高まる中で、データセンターの建設件数も高止まりが続いていることから、今後の供給も増えていくことが見込まれています。

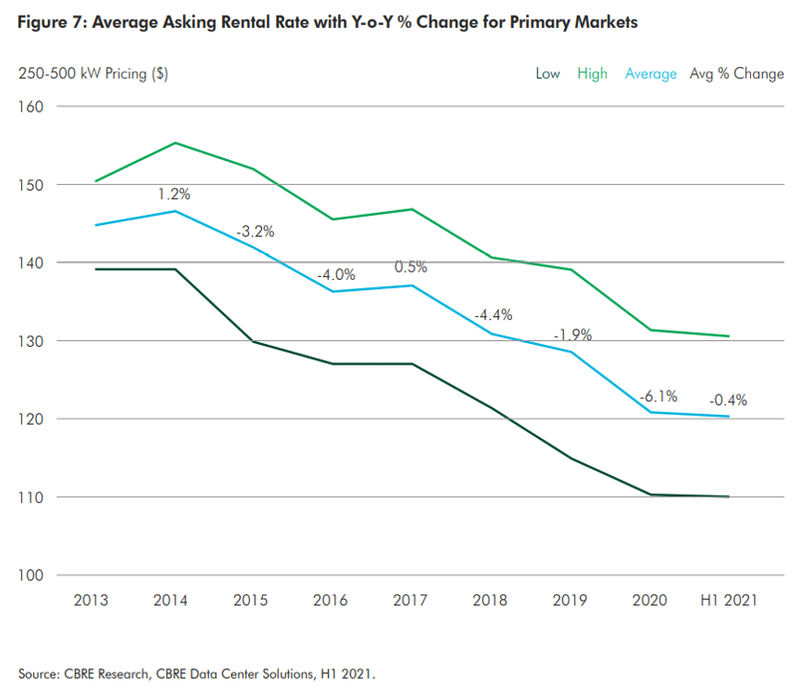

世界的な大手不動産会社であるCBREが定義するデータセンターの「プライマリーマーケット」は、供給が増え続ける一方、レンタル料の単価が低下基調にあることは見逃すことはできません。今後のデータ通信量の拡大を見越して、先行した開発が続いていることも事実であり、一時的な現象であるのか、中長期的な現象であるのか、今後の見極めが必要になるものと思われます。

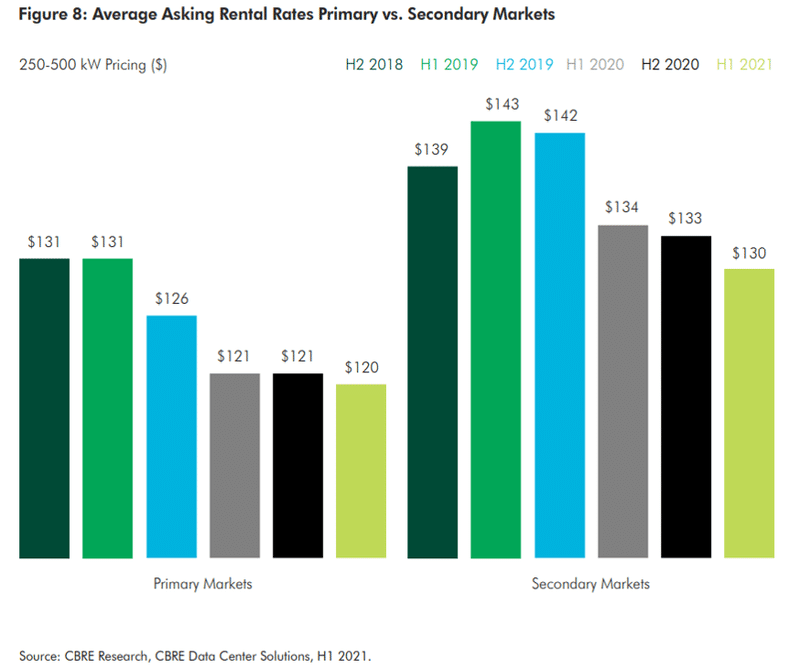

レンタル料単価は、都市近郊型を中心とする「セカンダリーマーケット」が高い傾向にあり、郊外型大規模DCの割合が高い「プライマリーマーケット」の水準を上回っています。

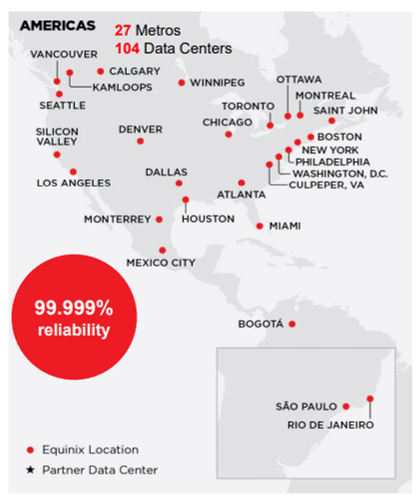

■表W Equinixの米国所在DC

(引用元:Equinix「Investor Presentation Q3 2021」)

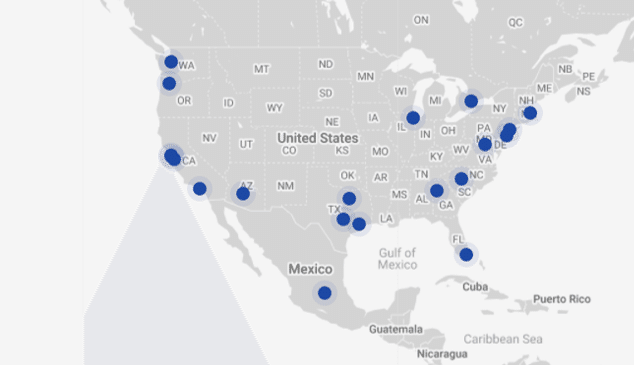

■表X Digital Realtyの米国所在DC(引用元:Dijital Realtyの会社HP)

■表Y データセンターの都市別内訳

(引用元:「2021Data Center Global Market Comparison」クッシュマン 2021年1月22日)

■表Z 米国DCプライマリーマーケット・エリア別5年成長率

(引用元:「North American Data Center Trends Report H1 2021」CBRE 2021年8月19日)

■表AA 米国DCプライマリーマーケット・供給動向

(引用元:「North American Data Center Trends Report H1 2021」CBRE 2021年8月19日)

■表AB 米国DCプライマリーマーケット・レンタル料単価

(引用元:「North American Data Center Trends Report H1 2021」CBRE 2021年8月19日)

■表AC 米国DC・エリア別レンタル料単価

(引用元:「North American Data Center Trends Report H1 2021」CBRE 2021年8月19日)

(2)米国DCの最近のトピックス

①活発なM&A

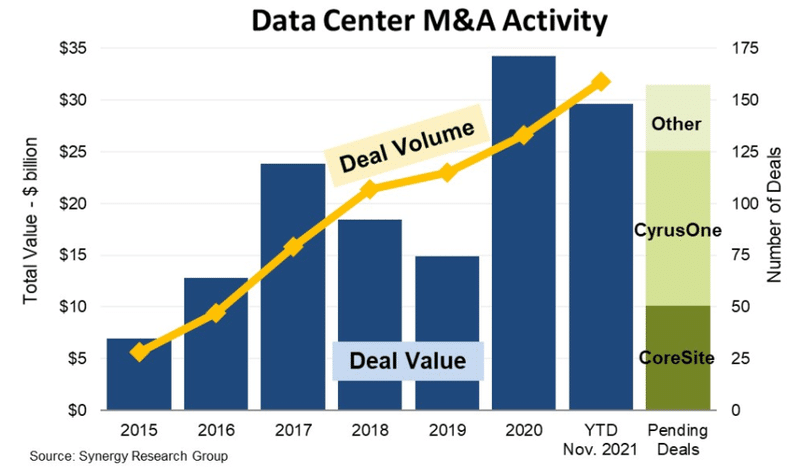

データセンターの新規開発には長い時間と多額の資金が必要となります。

データセンター需要の拡大に合わせるように、時間を買うという意味合いも含めて、M&Aによる規模拡大も続いています。

2021年は大型ディールが2件ありました。

1件はデータセンターREIT4位であるCoreSiteを、US-REITの中で最大の時価総額を誇る通信系REIT/American Towerが$10 billionで買収しています。

もう1件は、同じくデータセンターREIT3位であるCyrusOneをKKR連合が$15 billionで買収しており、この2件で年間のM&Aボリュームの大半を占めています。

It has been announced that both CyrusOne and CoreSite are to be acquired in deals valued at $15 billion and $10 billion respectively, making them the biggest seen in the data center industry so far.

(中略)

CoreSite is being acquired by American Tower in its first truly significant move into the data center market. CyrusOne is being acquired by investment firms KKR and Global Investment Partners.

■AD 米国DCオペレータ・M&A動向

(引用元:「As Two of the Top Four US Data Center Operators are Acquired, M&A Pushes Towards New Heights」Synergy Research Group 2021年11月15日)

★American TowerによるデータセンターREIT4位買収のインパクト★

上でご紹介したM&A事案は、データセンターREITの3番手、4番手が買収された形です。

特に、American TowerによるCoreSite買収は、円ベースで1兆円を超える巨額買収となりますが、データセンターREIT業界においても大きなインパクトがあったようです。

その名の通り、通信塔・基地局の所有・運営を主業とするUS-REITのリーダーであるAmerican Towerが、データセンターにまで触手を伸ばしたことが画期的との評価です。

通信基地局との連携性はDC運営には欠かせないでしょうし、「エッジ」という概念がこれから普及していくなかで、個別のデバイスに対してより近接性を有する通信基地局との連携強化はさらに重要となるでしょう。

両方のインフラを抱えるメリットを期待しての買収といえるのでしょう。

データセンターREITの業界を長年牽引してきたEquinix、Dijital Realtyにとっても巨大なライバル出現は競争環境の悪化につながりかねない事態でもあり、Confference Callでも触れられるなど、投資家側の関心も高まっているトピックスのようです。

Exuinixは、2021年9月に5G基地局関連で、フィンランドのNokiaとの提携をリリースしました。すぐに自社で通信局の展開を行っていくことは容易ではなく、まずはアライアンスから事業を強化していくことをConfference Callでも示唆しています。

■EquinixのConfference Callより一部抜粋(DeepLにて日本語訳)

マイケル・ロリンズ

ありがとうございます。2つほど質問をさせてください。1つ目は、ネットワークの顧客に対してネットワーク側で何が起きているかを見るとき、通信事業者やワイヤレス事業者が、通信事業者のレガシー時代にあったような独自の移動交換局を持たず、コアネットワークのインフラを貴社の施設に置くことが増えているのでしょうか。また、ワイヤレスや5Gがより多くのサービスをエッジに提供しようとしている場合、それは貴社にとってどのような機会になるのでしょうか。

それから、2つ目の質問は、タワー会社がデータセンター資産に投資していることについてどう思われますか?また、データセンター事業や電力ポートフォリオがパートナーになる運命にあるのか、あるいは将来的に同じ所有形態になる可能性があるとお考えでしょうか。

チャールズ・マイヤーズ

素晴らしい質問ですね。確かに、ネットワークの面では、混迷を極めていると言えるでしょう。サードパーティーの施設、特にエクイニクスのような大規模なアグリゲーションが可能な施設を、コアインフラの一部を置く場所として論理的に捉える動きが出てきているのだと思います。とはいえ、これらの企業は自社施設での構築にも長い歴史があり、それを継続させようとする力が企業内にまだたくさんあると思います。ですから、私たちは事業開発の面で非常に積極的で、いくつかの成功を収めています。

また、例えば5Gのコアインフラのある部分を我々の施設に入れることをどう考えているかという点でも。ダラスには承認されたコンセプトセンターがあり、機器プロバイダーやサービスプロバイダーと積極的に協力し、潜在的な価値提案のいくつかを検証しています。ですから、これはまだ......長い目で見れば、実現可能なことだと考えています。私たちは、破壊者として市場に参入してきた人たちとの方が、より成功すると思っています。ですから......そこにはかなり面白いビジネスチャンスがあると思います。

今すぐ名前を言いたいのですが、公開されているかどうかわからないし、公開できないのでやめておきます。でも、面白いことが起きているんですよ。タワーに関しては、通信インフラに近接した幅広い不動産資産を持つ企業との間にはシナジー効果があると信じています(これがタワー企業の定義のようなものです)。しかし、ほとんどの場合、データセンターの端にあるトラフィックにも強い需要があることをお伝えしたいと思います。

そのトラフィックの非常に大きな部分は、集約されたエッジに戻る可能性があります。そこが私たちのスイートスポットです。そこが私たちの差別化ポイントです。モバイル・エッジ・コンピュートのようなユースケースは、もっと先にあることは間違いありません。例えば、自動化された店舗や、そのようなものです。5Gによって加速されるであろうこれらのユースケースを、私たちはビジネス展開の観点から注視しています。

でも、いずれはそういう人たちと何らかの形で提携する可能性が高いと思っています。必ずしも同じ所有形態でなければならないというわけではありません。ただ、市場がどうなっていくかを見守り続けるしかないでしょう。キース、それについて何か別の見解を持っていますか?

キース・テイラー

よくぞ言ってくれました。

■表AE エッジコンピューティングのイメージ

(引用元:「デジタルインフラを巡る現状と課題」 2021年4月 経済産業省)

エッジの強化については、ソニーのAIカメラのリリースが気になりましたので、ご参考として紹介いたします。

(エッジAIセンシングプラットフォーム「AITRIOS(アイトリオス)」のサービスを開始)

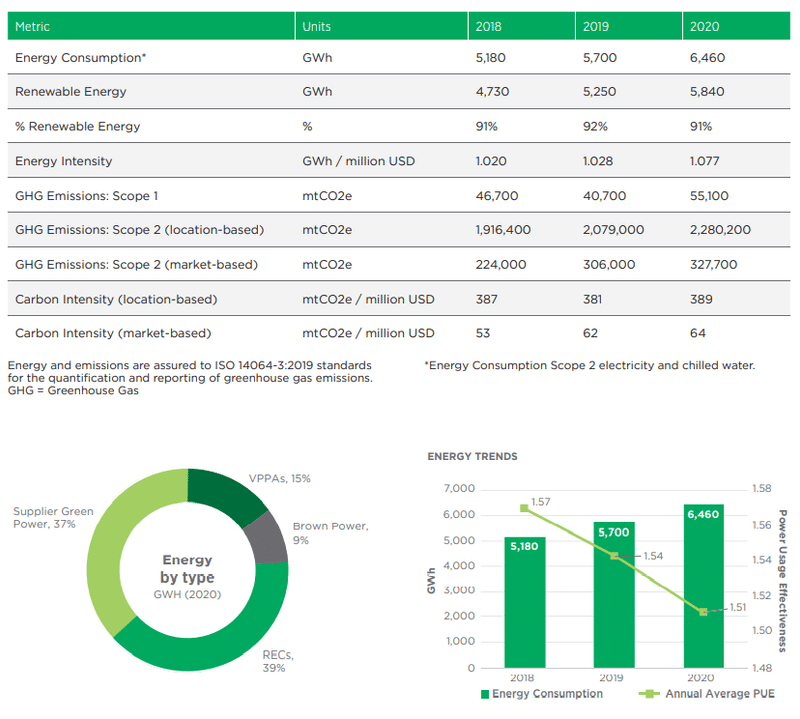

②グリーンへの関心

大量の電気を消費するデータセンターでは、アメリカにおいても当然、いかにグリーン・再生可能エネルギーで電力を調達できているか、という関心は日々高まっています。

データセンターのエリア毎に、電力のエネルギー源を示すことも当たり前になってきています。

Exuinixも再生可能エネルギーによる電力調達を増やしてきていますが、データセンターの増加、稼働率上昇に伴って電力消費も右肩上がりに増える中で、

■表AF North VirginiaのDC各種データ

(引用元:「North American Data Center Trends Report H1 2021」CBRE 2021年8月19日)

■表● Equinixの電力調達内容(引用元:Euinix 「Annual Report FY2020」)

(3)US-REITとハイパースケールデータセンター

US-REITは世界最大のREIT市場となります。アセットクラスも多種多様といえ、オフィス、賃貸住宅、商業施設、物流施設といった伝統的な資産だけでなく、ヘルスケア施設、通信基地局、トランク、森林、工場なども投資対象に含まれています。

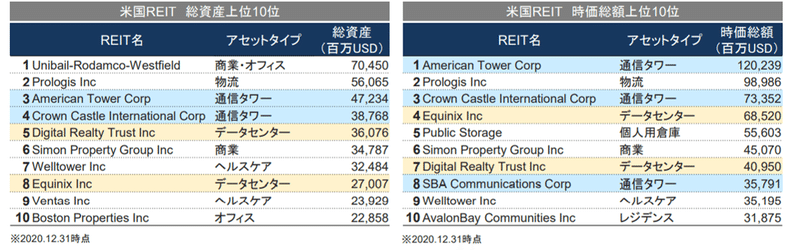

そんなUS-REITの中でも、直近で市場拡大が続いているのがデータセンターREITです。US-REITの総資産、時価総額上位ランキングを見ても、データセンターREITの大手2社が上位にランクインしています。

日本では、一部の物流、商業系REITを除くと、オフィス型・総合型がランキング上位を占めていますが、アメリカではオフィス系REITはむしろ肩身が狭い実態があります。

■表AG US-REIT総資産・時価総額ランキング

(引用元:「データセンター業界レポート」日本政策投資銀行2021年11月)

6.Equinixについて

(1)会社概要

■会社概要(筆者作成)

(2)EquinixのDCロケーション・DC開発

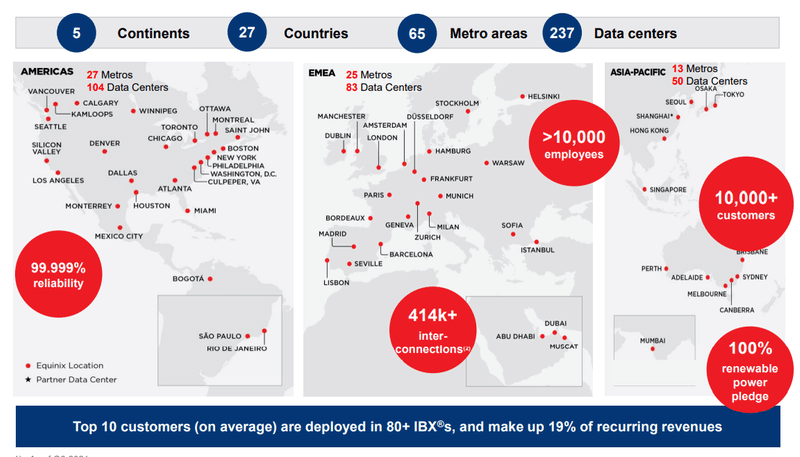

EquinixはアメリカのデータセンターREITではありますが、日本を含めて世界各地で展開しています。

グローバルに展開する中で、Equinixはシンガポール政府系投資公社であるGICとアライアンスを組んでおり、データセンター開発のペースを加速させています(なお、オーストラリアでは米生保プルデンシャル系のPGIMとJV展開中)。

GICは世界各国で上場株投資、PE投資、不動産投資を手掛けており、その豊富な資金力が魅力的であることは言うまでもありません。

また、シンガポールは東南アジアにおけるデータセンターのハブの役割を担っており、国家を挙げてデータセンタービジネスを拡大していく意図を持っていると言えるでしょう。

■表AH EquinixのDCロケーション

(引用元:「Investor Presentation Q3 2021」EquinixのIRページより)

■GICとのアライアンス

世界的なデジタルインフラストラクチャ企業であるエクイニクス(Nasdaq:EQIX、日本法人代表取締役社長 小川 久仁子、以下 エクイニクス)は本日、シンガポールの政府系ファンドであるGICとリミテッド・ライアビリティ・パートナーシップ(LLP:有限責任事業組合)形態によるジョイントベンチャーの追加投資を合意したことを発表しました。これによりxScaleTMデータセンター(以下、xScaleデータセンター)のポートフォリオは、全世界の32拠点で総計で約69億USドル超規模になります。

(3)Equinixの主要顧客

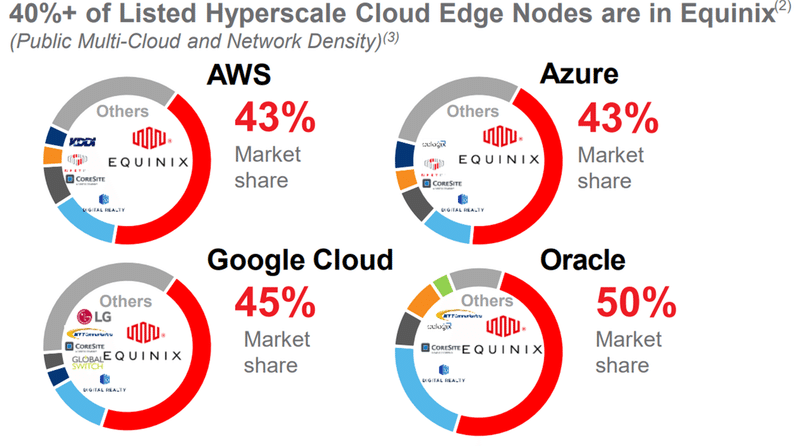

EquiniXはメガクラウド事業者、通信事業者、一般事業者などにデータセンターのサービス提供を行っています。

近年、メガクラウド事業者によるデータビジネスは飛躍的に拡大しており、データセンターの需要拡大にも大きく寄与しています。

メガクラウド事業者によるデータセンター内製化の動きは、よく報道もされます。

Amazon、Microsoft、AlphabetのB/S、C/Fを確認すると、確かに「Property ,plant,and equipment」などといった設備投資が飛躍的に拡大していること、現金ポジションの多さから、かなり投資余力を有していることは否定はできないと思います。

一方、現状のメガクラウド事業者のデータセンター利用状況を確認すると、私が想像しているものと異なっていました。

つまり、外部のデータセンター利用がまだかなり多いという実態も確認できました。

■表AI 主要な顧客一覧(引用元:Equinix 「Annual Report FY2020」)

■表AJ メガクラウド事業者別・DCシェア

(引用元:「Investor Presentation Q3 2021」EquinixのIRページより)

(4)財務分析

①KPI

REIT(不動産投資信託)は、一般事業会社と異なり、株主還元の発想が異なります。投資ヴィークルとしての位置づけであり、パススルー税制の適用によ法人課税の優遇を受けることもできます(Equinixの事業活動は、法人課税を完全に回避できませんが・・・)。

投資家還元のベースは、日米ともに必ずしも当期純利益に基づくものではなく、キャッシュベース(設備投資除く)が重要視されています。

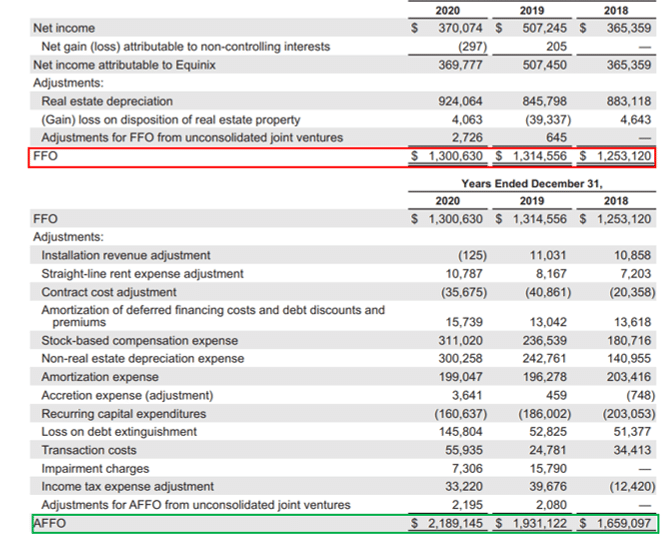

Equinixのような設備投資を積極的に行っているデータセンターREITでは、その実力を正確に測ることは難しいですが、REITではFFO(Funds From Operation)という指標が重要視されています。これも日米共通です。

【計算式】

FFO=当期純利益-不動産売却損益+減価償却費

FFOに対して、さらに調整するAFFO(Adjusted Funds From Operation)という指標を、Equinixは採用しています。

FFOに、無形固定資産償却費、ストックオプション付与など、キャッシュアウトを伴わない費用項目を足し上げるイメージですが、非常に内容が細かいので、ここでは割愛させていただきます。

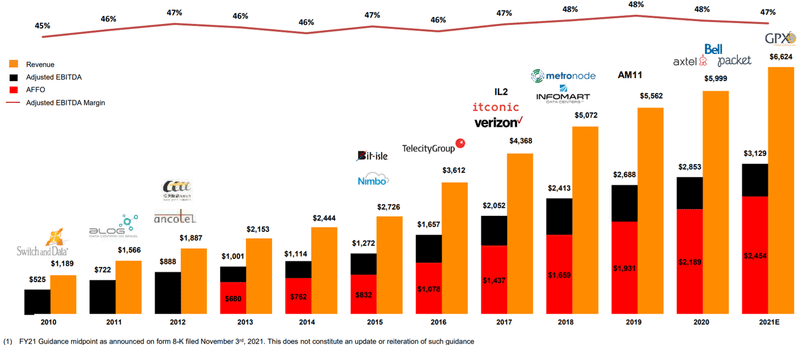

事業拡大を続けるEquinixは、DC棟数を増やしていくのに比例する形で売上高、AFFOを確実に伸ばしてきています。

但し、DCの単価は近年下落の基調もあり、EquinixのAdjusted EBITDA Marginも足踏みが続ていることが確認できる。

売上高の内訳は、事業者別、サービス別、エリア別で開示しています。

★事業者別★

クラウド事業者を中心にしつつ、一般事業者、通信事業者も大きなウェイトを占めています。

★サービス別★

Coloは、「Colocation」の略語であり、サーバーを置くラックを貸すイメージと理解してください。サーバー自体は、実際の利用者が準備する「ハウジング」形式による収入が圧倒的な割合を占めています。

★エリア別★

アメリカ(北米・南米)45%、欧州・中東33%、アジア22%と、グローバル展開していることが確認できます。

■表AK 売上高・AFFO推移等

(引用元:「Investor Presentation Q3 2021」EquinixのIRページより)

■表AL 売上高内訳

(引用元:「Investor Presentation Q3 2021」EquinixのIRページより)

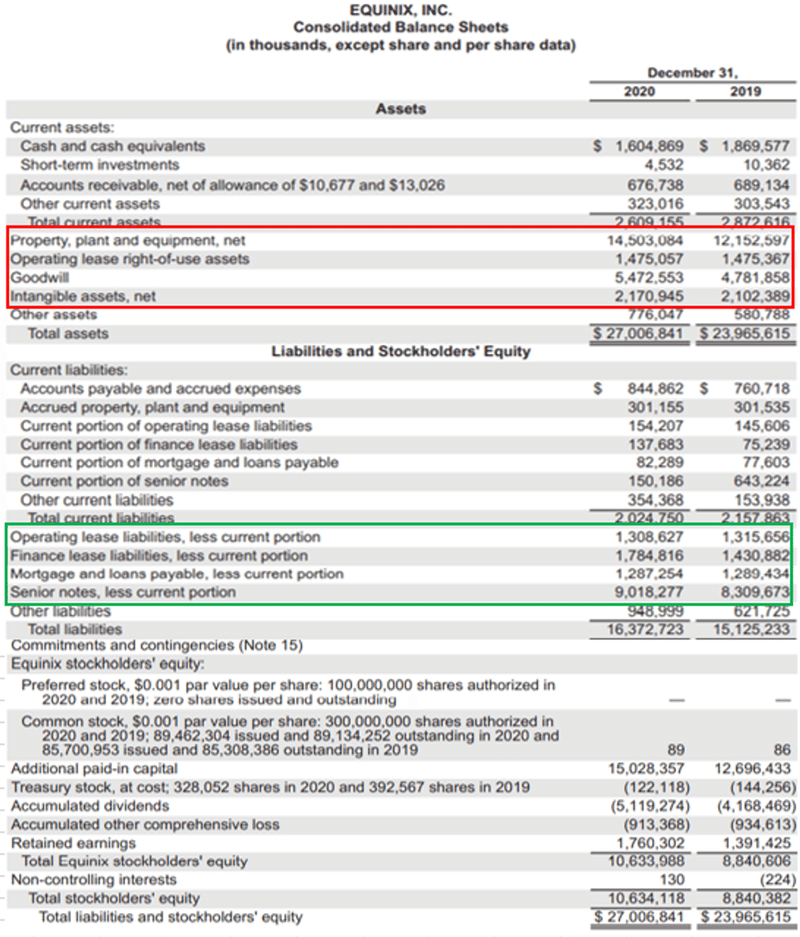

②B/S

EquinixはREITであり、不動産を保有するヴィークルであるため、固定資産の比率が圧倒的に高くなっています。

資産サイドは、赤枠を中心に説明いたします。

通常、REITの場合は、「Property ,plant and equipment」(土地・建物・機械設備等)が圧倒的に大きくなる傾向があります。

一方、Equinixの場合は、買収による拡大を続けていたことで、「Goodwill」(のれん)が大きくなっています。

データセンター運営事業者としての側面からストレージなどの「Operating lease…」(オペレーティングリース)や、多額のシステム投資による「Intangible assets」(無形固定資産)も大きな金額となっています。

負債サイドは、緑枠を中心に説明いたします。

固定資産が重たい会社であるということは、そのアセットが高い収益性を確保できない限りは、投資回収に時間を要するということになります。

そのような背景から、固定資産の多くは、長期借入金、リース負債、純資産に紐づいていると理解できます。

2020/12月期の有利子負債12,399百万ドルに対して、返済原資となりえるAFFO2,189百万ドルとなっており、12,399÷2,189=5.66年で有利子負債を完済できる水準でもあり、2020/12月末の1時点を断面で切り抜いた場合の財務内容は安定しているとの評価ができるのではないでしょうか。

■表AM 2020年12月期 B/S

(引用元:Equinix 「Annual Report FY2020」を筆者一部編集)

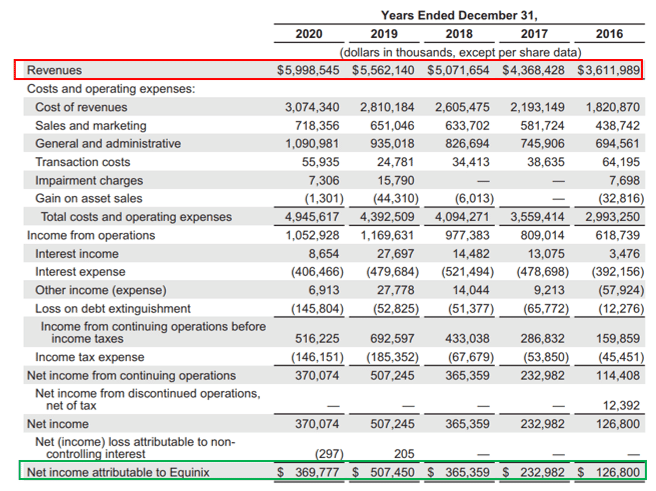

③P/L

REITの場合は、損益計算書(P/L)を見るだけでは、本来重視されるべきFFO・AFFOといった業績指標を確認することはできません。

PLでは売上高推移にて増収の傾向を確認できますが、特徴として抑えるべきは、2020/12期で当期純利益率6.2%と極めて低い水準にあります。

データセンターREIT2位のDigital Realtyの当期純利益率15.8%にも劣りますが、例えば物流系REITの最大手のPrologisは当期純利益率40.22%もあります。

この背景には、データセンターREITの特徴として

・DC開発にあたっての先行コストを計上

・アセットの減価償却費が高い

があげられます。

DCは建物躯体の比率が低く、コアシステム、空調、電源設備といった減価償却年数が比較的短い資産の比率が高いため、減価償却費が他のREITよりも大きくなりやすくなっています。

償却年数が短い資産は、必ずではありませんが、更新投資の頻度も高く行っていく必要があります。継続的なキャッシュアウトが発生するということも認識しておく必要があります。

■表AN 2020年12月期 P/L

(引用元:Equinix 「Annual Report FY2020」を筆者一部編集)

■表AO 2020年12月期 FFO・AFFO

(引用元:Equinix 「Annual Report FY2020」を筆者一部編集)

■表AP 資産毎の償却年数

(引用元:Equinix 「Annual Report FY2020」)

④C/F

最後にEquinixのCFですが、

・減価償却費が大きくなりやすい

・継続的な設備投資が必要である

ということを認識した上で見ると、理解が幾分早くなるものと思われます。

赤枠を見ていただくと、2020年の「Net Income」(当期純利益)370百万ドルに対して、「Depreciation」(減価償却費)1,224百万ドルとなっており、減価償却費が当期純利益を大きく上回っていることが確認できます。

減価償却費は、現金流出を伴わない会計上の費用なので、実際は現金ベースでは減価償却費の分だけ、余分に現金が会社に残っています。

緑枠で囲っている箇所は営業キャッシュフロー、青枠で囲っている箇所は投資キャッシュフローになります。

2020年の営業キャッシュフロー2,310百万ドルに対して、投資キャッシュフロー3,427百万ドルと、営業で稼いだ現金以上にたくさん投資を行っています。

稼いだ金以上に投資する。

AmazonやTSMCも割と似たような傾向があったりするのですが、これを継続するには、

・外部から資金を調達する必要がある

・投資が着実に現金回収につながること

を意識しておく必要があります。

そのDC投資が、将来の現金収入の増加につながるか。これは投資家の目利きを問う話であると、私は考えています。

■表AQ 2020年12月期 C/F

(引用元:Equinix 「Annual Report FY2020」)

7.おわりに

EquinixのPERは近年200倍近くで推移しており(2021/12/29時点で実績PER176.07倍)、いかに割高かとの印象を個人的に持っていたが、FFO倍率で見れば予想17.35倍(同日)に留まる水準であり、短絡的に評価していたものと反省した。

IoT社会の実現等を踏まえると、これからも世界的にDC、HSDCのマーケットが拡大が続くことは確実であろう。

データセンターREITに目を転じれば、GICなどの外部投資家の資金力も活用しながら、順調な事業拡大を続けている印象であり、AFFOの成長性が満足行く水準であるのかという投資家の疑問はあると思われるが、マーケットの成長の果実を享受しているといっても良いのではないだろうか。

一方、AmazonやMicrosftといったメガクラウド事業者の内製化、タワー系REITのDC事業強化という足許の動きは、競争環境の悪化にもつながり得るし、DCレンタル料の単価下落基調も気がかりな点ではある。

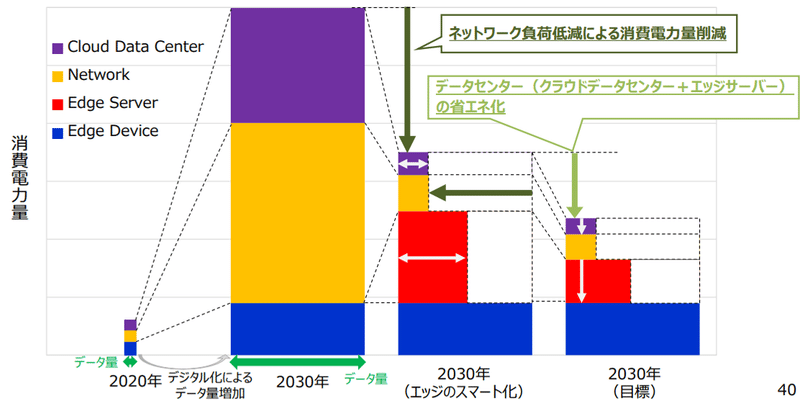

飛躍的にデータ通信量が伸びる中で電力消費を抑えていくためには、半導体の性能向上は当然として、再生可能エネルギーの比率向上に加え、エッジコンピューティングの普及が必須ではないかと考える。

その中で、エッジDCの普及も必要になるだろうが、そのような事業環境の変化に如何に対応していくか、DC事業者である彼らも頭を悩ましていることだろう。

DCを巡る動きは、近年活発である。各国は、「国益」の観点でDCを捉えている。

地政学的要素では、データ保護の観点から各国が国内DCの整備を進めていくと予想されている。本章では触れなかったが、光ファイバー・海底ケーブルでDCは接続されるが、5G・半導体だけでなく、その点でも米中対立は先鋭化している。DCは大量の電気と水を使うので、ESGの観点で相手陣営にプレッシャーをかけに行くような動きもみられている。

DCをうまく使いこなせる国が、経済的・軍事的優位性を確保する時代といっても過言ではないだろう。

クラウド、メタバースなど、マーケットでの話題性も高く、DC需要が半導体のスーパーサイクルを支える要素ともなる中で、DCの動向が株式マーケットに与える影響度合いはかつてないほど高まっている。

それだけ重要な存在であるということだ。

日本には、データセンターREITが存在していない。法整備が進んでいないこと、トラックレコードが揃っていないこと、様々な要因が重なって実現性は今でも見えてこない。

金融ではるか先を行く米国は、もう10年以上前からデータセンターREITを可能としており、マーケットの資金を活用したDC開発が進む。Equinixに至ってはS&P500を構成する時価総額8兆円を誇る存在となっている。

DCしかり、洋上風力発電しかり、金融の遅れが我が国の国益を損なっている事例は少なくない。

一方、REIT自体は米国から輸入した制度であることも事実である。

米国の先を越して、新たなスキームを構築することは無理なのだろうが、急いで真似をする、ということは国益にもかなうことであり、官民そろっての取組みが期待されるものである。

この記事が気に入ったらサポートをしてみませんか?