【親の介護】老人ホームの月額利用料にいくらまで払っても大丈夫か?

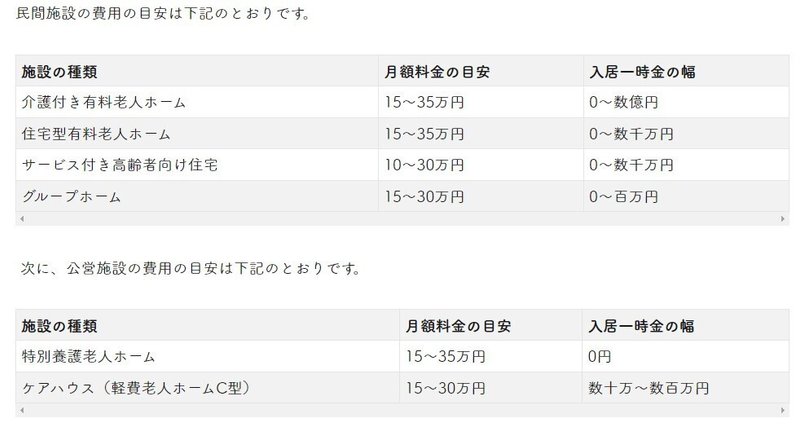

老人ホームにかかる費用は千差万別

自分もそうであったが、大抵の人は、親が介護施設(老人ホーム)に入居しなければならない段階になって、初めて介護施設(老人ホーム)について本格的に調べ始めることだろう。

そして、まず施設の種類の多さに戸惑うことになる。続いて、入居に必要な費用が、比較的安価な施設から目玉の飛び出るような高額な施設までさまざまに存在することを知り、いったいどのように入居施設を選んだらいいのだろうか、とさらに頭を悩ませてしまうかもしれない。

親の介護度や状態にあった適切な介護施設を選択することはもちろん重要であるが、その前に明確化しておかなければならないことがある。

それは、お金の問題である。

介護施設に入居するとなると、それなりの資金が必要になる。途中で資金不足に陥って破綻することは、絶対に避けなければならない。

本記事では、親の介護施設(老人ホーム)の利用料に、いくらまでかけても大丈夫なのか?問題を論じてみたい。

老人ホーム月額利用料の内訳

介護施設(老人ホーム)の月額利用料の内訳は、図のようになっている。

普通に暮らしていても当たり前に発生する費用(住居費、管理費、食費、医療費など)の他に、介護施設特有の費用である介護保険利用の自己負担額や上乗せサービス費が加算されたものが、月額利用料となる。

一部の高級老人ホームでは、月額利用料を安くする代わりに、入居時に一時金を預けて償却していく方式をとっている例もある。

介護施設(老人ホーム)によって月額利用料に大きな違いが生じているのが現状であるが、その理由としては以下の2点が考えられる。

1つ目の理由としては、そもそも介護施設は住居であり、賃貸住宅と同様に、住宅のグレードにより家賃に相当する居住費が上下することがあげられる。

単身者向けのワンルームマンションであれば比較的安く借りられるが、立地がよく広い居室面積だと家賃が高くなるのと同じ理屈で、介護施設の居住費も変化するのだ。

目玉の飛び出るような料金設定の高級老人ホームは、たいてい一等地に立地し、広い庭とホテルのように豪華な設備が整えられている。逆に、特養に代表される料金が安い介護施設は、大部屋か居室が狭小かのどちらかであることがほとんどである。特養の場合は、税金の補填もあるため、利用料がさらに安く設定されている。

2つ目の理由としては、介護業界が労働集約型の産業のため、サービスを手厚くすればするほど人件費が嵩み、利用料の差となって表れることがあげられる。

介護施設の最低人員配置基準は法律で決められており、介護保険を利用した介護サービスのみを利用する場合の自己負担額は施設間での差はない。むしろ、自己負担額は介護度によって変わる要素の方が大きい。

しかし、所得基準はあるものの、基本的には1割の自己負担で介護サービスを利用できる人が大多数であり、この部分での負担感はさほど大きくはない。

それに対して、一部の高級老人ホームでは、手厚い上乗せのサービスを売りにしており、そのサービス料(人件費)が上乗せされる分、利用額の大きな差となっている。

このサービス料(人件費)は、介護保険がきかず、全額自己負担となるため、高額な請求となるのだ。

まとめると、月額利用料の差は、主に下記2つの要因で決まっていると考えられる。

施設の立地や部屋の広さ、設備のグレード

上乗せサービスの有無

当たり前の結論にはなるが、ぜいたくな設備やサービスを求めたら高額な料金が掛かるし、質素な設備と最低限のサービスで我慢するなら、それなりの料金で収まるという経済原理に則った料金設定になっているのだ。

親のことを考えて、できるだけ人員配置が手厚く、部屋も広い方がいいなどという観点から施設選びをしていくと、高額な利用料の施設しか候補に残らないことになる。

資金が足りていれば、そのやり方でもいいと思う。

しかし、資金不足で施設選びが振り出しに戻ってしまうくらいなら、最初から出せる金額を明確にして、その範囲内で最善の施設を選択した方が効率的である。

親の介護は親のお金の範囲内で

親の介護施設の入居には、多額な資金が必要となる。

今まで育ててもらった恩義を感じて、子供世代の稼ぎから何とかしようとする方もいるかもしれないが、それは止めておいた方がいい。

親の介護は、親の資金の範囲内でおこなうのが大原則である。

それは、子供世代にも生活があるし、自分の老後資金の準備も必要だからだ。

親の介護で自身の貯蓄を使い果たしてしまい、子供世代が将来の見通しも立たない苦しい状況に陥ることなどは、親世代も絶対に望んでいないはずだ。

皆が幸せでいるためには、「無ければ、無い中で、できることをするだけ」という割り切りも必要なのだ。

入居年数の見積もり方

介護施設(老人ホーム)の月額利用料に、いくらまで充てることができるかを見積もる上で、どうしても必要になるのが、入居年数の見積もりである。

介護施設の入居年数は、何年を見込んでおいたらいいのだろうか?

介護施設の入居年数の見積もりは、親の余命を予想する作業とニアリーイコールであり、ちょっと憚られる気持ちもあるが、これを見誤ると資金計画が頓挫してしまうため、目を背けないことが大事だ。

そうは言っても、癌の末期患者などを除いて、人間の死期などは誰にも予測ができない。

そんな場合は、統計データを用いるのが合理的である。

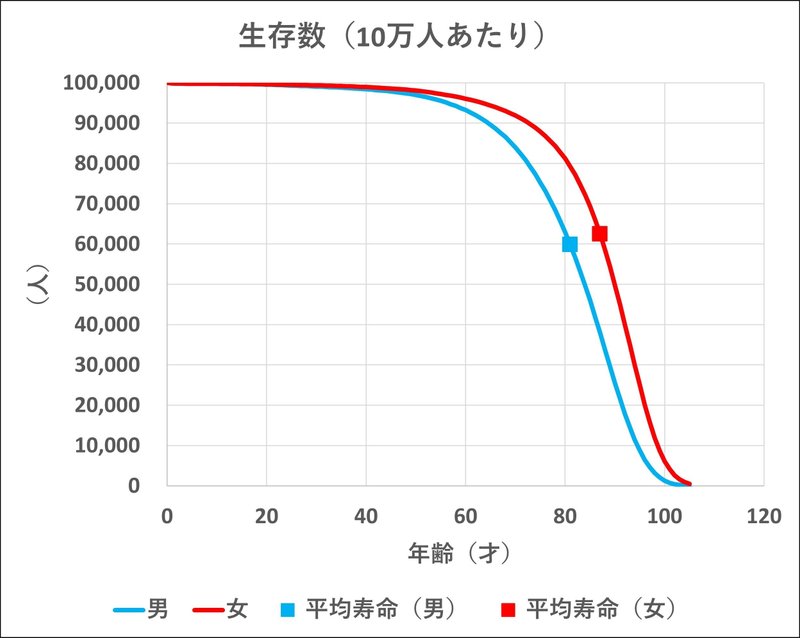

『厚生労働省の令和4年簡易生命表』によれば、男性の平均寿命は81.05歳、女性の平均寿命は87.09歳であるが、この数値を用いればいいのだろうか?

いやいや、平均寿命というのは、あくまでも平均値であり、それより早く亡くなられる方もいれば、それより長生きする方もいるのだ。

平均寿命を超えて長生きする確率は、60%以上もあるのだ(グラフ参照)。

平均寿命より長生きした場合に資金が尽きてしまうのは、誠に都合が悪い。

ここでは、安全をみて、出生時10万人いた同学年の人々が1%の1,000人にまで減少する年齢で考ることにする。99%の確率までを想定しておけば、たいていのケースはカバーできるはずだ。

簡易生命表によれば、1%程度となるのは以下の年齢だ。

男性:100歳

女性:104歳

老人ホームの入居年数は、以下の計算式で算出すればいい。

男性:100歳-入居時の年齢

女性:104歳-入居時の年齢

老人ホームの月額利用料にかけられる上限額の算出

それでは、介護施設(老人ホーム)の月額利用料にかけらる上限額を算出してみよう。

上限額は、年金の手取り額と資産取崩額の合計で計算する。

また、長らくデフレ前提の経済が続いていたが、ゼロ金利政策も解除されたことから今後はインフレが予想される。そのため、インフレによる資産の目減りも考慮して、資産取崩額を決定する。

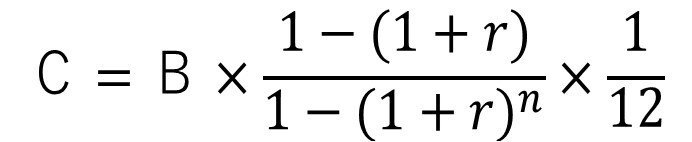

年金手取額(月額):A

資産総額:B

入居年数:n

インフレ率:r

資産取崩額(月額):C

利用料の上限額(月額):A+C

とすると、資産取崩額(月額):Cは、高校の時に習ったであろう等比級数の和の公式を変形することで、以下の計算式で与えられる。

ここでの取崩額は、初年での取崩額を表している。次年以降は、インフレ率に応じて取崩し額が増加していく。

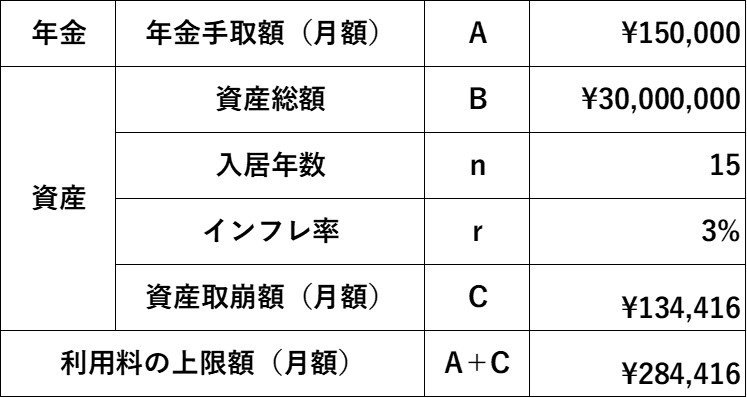

具体例で計算してみる。

入居時年齢:85歳 → 入居年数:n=100-85=15年

インフレ率:r=3%と仮定

年金手取額(月額):A=150,000円

資産総額:B=30,000,000円

この例では、介護施設(老人ホーム)の月額利用料の上限額の目安は、284,416円と算出された。

資金面で言えば、この範囲内に収まる施設を探せばいいことになる。

なお、計算する上での注意点は以下のとおりだ。

上記計算は片親のみ存命の場合を前提にしている(両親とも存命の場合は、資産の振分けや片方の生活費も考慮する必要がある)

年金は手取り額で計算する

資産総額は、介護に充てられる資産のみを計上する(他の目的で使用する資産は含めない)

入居時に一時金が必要な場合は、資産総額から除いて計算する

最後に

介護施設(老人ホーム)の月額利用料に、いくらまで充てることができるか問題の答えは、各家庭での資金状況によって全く異なってくるはずだ。

だからこそ、施設選定の段階で綿密にシミュレーションしておくことをお勧めする。

なお、認知症の親の資金管理については別記事にしているので参照して欲しい。

※本記事は、個人の見解を述べたものであり、法律的なアドバイスではありません。

本記事を参考にして損害が生じても、一切の責任は負いかねます。自己責任でお願いします。

お知らせ

資産運用に興味のある方は、拙著『資産運用の新常識』をご覧ください。

この記事が気に入ったらサポートをしてみませんか?