55歳以上が知っておくべきお金の話、 リスクとリターン

まずリスクとリターンって??

まずリスク=危険、と理解している人が多いですが、いくぶん違います。一般的に金融で使う「リスク」とは、

「悪い事象が起こる可能性」です。

「損」の断定ではありません。あくまで可能性の話しですので、リスクは必ず損をするものでは無いと考えたほうがいいです。

そしてリスクと反対の意味で使われるのが「リターン」。

、金融の世界で使われる「リターン」は、

利益や儲け、という意味です。

ハイリスク・ハイリターンは儲かるかも知れませんが損する可能性も高い賭けのようなものと理解している人が多いです。

預貯金ってリスクはないの?

その根本には預貯金にはリスクがないとの考えもあるように感じます。それは違います。預貯金にリスクがあります。

最大のリスクは為替です。日本は円と言う世界的にも信頼度の高い主要通貨※を発行しています。その信頼感から預貯金への信頼度も高いです。

そして日本は自国通貨建てで国債を発行しその最大の買い手は日本銀行です。外国人の買い手は少ないです。それはなぜか

買いませんわな、金利が低くて運用に値しないから

そしてここ数年の世界的な自粛期?以降、日本は円を刷って刷って擦りまくっています。米国もドルを刷って刷りまくっています。

実はじわっとインフレの影は忍び寄って来ています。

市場に溢れかえっているはずの円、いったいどこへ行ったのでしょうね?(※次の単元)

じわっと下がってきた円、ただ株や暗号通貨が先週下がりましたが、まだまだそのリスクヘッジ先としての円は機能していました。

その証拠にちょこっと円は跳ね上がったでしょ? 円は強いんですよ、ドルのリスクヘッジ先に円は機能してます。まだまだ人民元は円ほどリスクヘッジ先にはなっていないです。

預貯金や保険のリスクはインフレです。

今のところインフレはじわっと来ていますが、日本では大きなインフレは起きていません。この日本のモデルは奇跡に近い事です。

それは日本で極端なインフレが起きにくい理由は、

日本企業が値上げを嫌うこと、

値上げを極端に毛嫌いする日本の消費者が多く、日本人は基本的にケチだからです。(言いすぎかな?)

強い強い通貨『円』があり、それが安定しているから

等でしょうか?

ハイパーインフレが好きな人が良くその危険性を書いていますが、日本は準基軸通貨を持ち自国建ての国債を買っているのも日本銀行と市中の金融機関なんです。

これ見てください👇

※出典 財務省

ほら!

国債を買っているのは日本銀行と市中の金融機関でしょ?

ハイパーインフレが起きている国は自国通貨が弱い。国債を借りる先も自国以外の処が多い。そして借りてもらうために金利が高い!

ただしハイパーインフレにならなくても日本でもインフレは起きますよ、

市場に溢れかえっているはずの円、いったいどこへ行ったのでしょうね?

はい、株や債券に行っています。

まずニッセイ基礎研究所のこの分析を読んでください。※ニッセイ基礎研究所HPより

財布に入っている紙幣の規模よりも、銀行に預けている「預金」という形で存在しているお金の規模の方がはるかに大きい。

そして

通貨量が多いと、株式保有に対する報酬が少しでも良いと考える人が多くなっても不思議ではない。経済の中にある預金が多く、当面必要となるお金以上に預金(≒通貨)があれば、報酬が少なくても、預金として置いておくよりは儲けられる可能性のある株を持ちたいと考える人が相対的に増える

もちろん株や投資信託には、もちろんリスクがつきものです。

ただ銀行預金もリスクが0ではありません。リスクが低いながらあります。

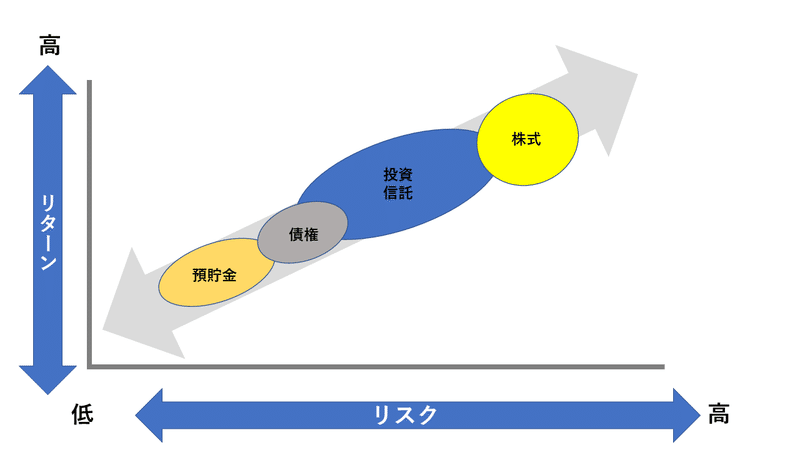

まとめますとこの図ですが、これは強い強い円があって成り立つものです。だから現状の日本はこんな感じです。

ただ海外の多くの国では日本の様に預貯金のリスクの方が低い国の方が絶対数では少ないのも現実です。

味噌もくそも一緒にしたらあかん!

ジンバブエとかベネズエラを例にとってハイパーインフレが来たら通貨が紙切れになるから外貨や株に逃避させるのが良い❗️

と言う人がいます。

間違ってはいませんがポジショントークです。

もちろんそんな大変なことにならないように、お国が管理監督しています。ただしハイパーではないがインフレリスクは常にあります。

ただね、、これ、、

比較する相手が極論なんですよ、まず円と比べられないくらい弱くそして何より国際的に信用のない通貨でかつ放漫経営の様な国家運営、(これらの国に失礼ですが)

通貨の面では円と国際的な信用度は比較なりません。

だから大丈夫と言ってるわけではありませんよ、そことの比較は極論過ぎるのじゃないかなって言っているだけです。

55歳って?

はい、55歳は、磯野浪平54歳よりも年上です。

東山紀之55歳 > 浪平54歳 = 天海祐希54歳

時代は変わりました。日本人はほんと長寿になりました。55歳以降30年以上もある寿命の中で少しでもお金の不安を無くす必要あると思いませんか?

なぜって、われらが円は強いですが、そのままでもインフレでその価値は目減りします。

つまり預貯金だけなら、それはそれで多少なりともリスクなんです。

働きゃいいやん!働きゃ!

そうなんですが、

働く事のパフォーマンスは下がる人の方が多いんじゃないですか?

寿命 > 健康寿命

これ念頭においてくださいね、

そしたら運用はどうですか?

はい、貴方が万一働けなくなってもお金に働いてもらう事は出来ます。

日本は一部のマスコミがぼろくそにこき下ろしますが、国民皆保険がある稀有な国です。これは医療リスク介護リスクにある程度ですが対応しています。

また何度も繰り返してますが円という安定通貨がある国です。

しかし持ってるだけじゃ増えないんですよ!そのままじゃ、、、

だから運用なんです。

運用はリスクがあるから怖い

ただね、宝くじ買うよりはるかに安全ですよ、

そして何より年金も保険も運用しています。運用しないとやっていけません。

リスクの高低は?

株と投資信託(ETF含む)、暗号通貨で考えてみましょう。

を目指すものではないです。ここでは、、まず目減りを減らしプラスに持っていくぐらいが目標です。リターンの大きいものを選択するのは簡単です。

ただしリスクが伴います。

■まず株は

このように米国株には連続増配銘柄が多いです。 こういう長い期間配当金が増え続けている「長期連続増配銘柄」が多数存在します。

中には50年以上にわたって配当を続けているものもけっこうあります。 ちなみに国内企業では花王のみが30年以上です。

■投資信託(ETF含む)は

もちろん安全性重視でリスクが小さめの商品を選択したほうが、ご自身の精神的ストレスが少なめに過ごせるでしょう。

米国のS&P500を指標としたインデックスファンドで手数料の低いもの

インデックスでない積み立てNISA、NISAの対象になっているもの

です。積み立てNISAが基軸ですが55歳以上は若い世代に比べ積み立てる時間がありません。となると直接

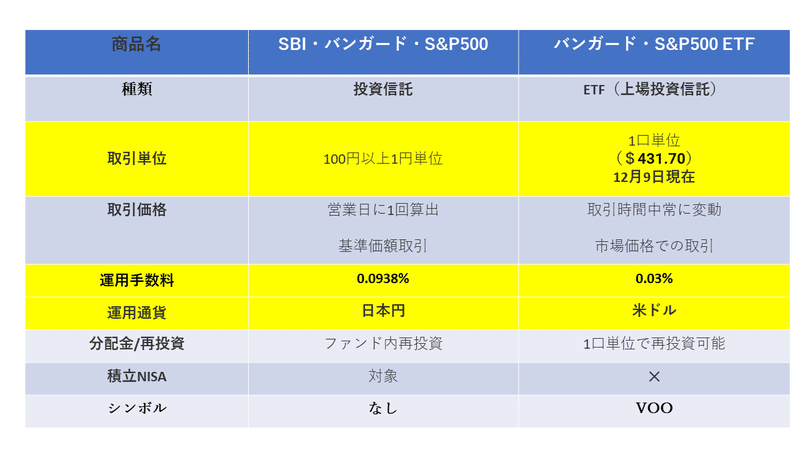

VOO バンガード・S&P500 ETF

をSBI、マネックス、楽天などのネット証券会社で深夜の遅い時間になりますが、買い増ししていくのはいかがでしょう。積立てよりはるかに手数料率は低いです。

積み立てNISAの対象の投資信託のSBI・バンガード・S&P500とETFのバンガード・S&P500ETFを比較します。こつこつ投資信託で貯めて行くのとまとまった費用あればETFに投じるのはいかがでしょう。

■暗号通貨は?

暗号通貨は先に挙げた通貨の安定しない国(安定してる方が少ない)にとってその国の通貨より信用度が高い場合があり、また通貨の安定している国でもその存在は無視できないものになっています。

例えばエルサルバドルは今年法定通貨として世界で初めて暗号資産(仮想通貨)ビットコイン導入しました。

米国やカナダでは

がすでに販売されています。暗号通貨での収入は日本では損益通算の効かない雑所得扱いです。

今後の税制改正があれば夢もあります。しかし現状はハイリスクである事は否めません。目減りを減らしプラスに持っていくぐらいが目標から考えると暗号通貨はそれには当たりません。

否定してるにではないですよ、目減りを食い止めプラスに持っていく目標からは見ての事です。

まとめ

ここではあくまでも55歳以上のリスクは働くパフォーマンスの低下(すべての人ではない)により収入が減る場合に、お金にお金を稼いでもらい目減りを食い止めプラスに転ずることを目的にします。

その場合米国の連続配当株とインデックス投資が良いと思います。

特に積み立てNISAはある意味お国のお墨付きですが若い世代より55歳以上には積み立てる時間がありません。そこでVOO等を直接買う事で時短をします。

攻める55歳には物足りないでしょうけどね!

このサポート費用は身元保証の基金にさせていただきます。身寄りのない方にとってあなたのサポートが確実な安心につながります。お心遣いありがとうございます。