米国株師匠🍅アウトライヤー寄稿118

米国株の師匠🍅アウトライヤー様からの寄稿🍅第118回を全文無料で皆さまにお届けします。

第117回から続く

サマリー(要約)~

まだ、初期の段階

・今、ソフトランディングという言葉がノーランディングという言葉にすり替わりつつ、高いターミナルレート(金利の最高到達点)を求めて行くという、それらをマーケットが織り込んで行く、まだ、初期の段階という認識です。

もちろん、下げの後、デッド・キャット・バウンスという日もあるでしょう。追い追い、自律反発や、大きな戻し、上げの日もあると思っています、

継続するベア・マーケット(弱気相場)の中で。

*デッド・キャット・バウンス「Dead Cat Bounce」~マーケットが大きく下げた後、一時的に起きる反発のこと~(=死んだ猫でも、高いところから落とせば弾む)というたとえから。

長い目で見ますと、

「徐々に~じわ~、じわ~、っと~そして、突然に」というたとえ表現の、

今は、その「じわ~、じわ~の」、最初ひとつめの、じわ~という段階かなと思っています。

(詳細は後述します)

昨日、2月22日水曜日、第7回スペースの機会を約20分程度持たせて頂きました。

ご視聴頂きまして、ありがとうございます。感謝申し上げます。

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

*スペースにつきましては、事前に前もってその日時をお知らせして、スペースをさせて頂きますと、自分が張り切りすぎちゃって(笑)、その時に、これも、あれも、どれも、お伝えしよう、お伝えしようと気負ってしまい、気負い過ぎてしまい(笑)、第2回のスペースのように、結果、話が長~くなってしまいます。

第3回以降、思いついたその瞬間に、その場で、とっさに、「どうしても今これだけはお伝えしておきたい事」という主旨で、短く、サクッと、スペースさせて頂いております。どうぞこの点、ご容赦頂けますよう、お願い申し上げます。

録音もございますので、どうぞよろしくお願い致します。

本日はこの後、

第1部~第7回スペースで、お話させて頂きました内容原稿~

第2部~本日の本題~

という2本立てで、アウトライヤー寄稿をお届けさせて頂きます。

第1部~第7回スペース内容原稿~

アウトライヤー個人の実際の具体的行動指針につきましては、第109回寄稿の冒頭部分など、また、以降、その第109回からSP、ダウ、ナスダックについて明確に数字を列挙して、その根拠と共に記述しております。どこを見てショートを振るのかについても、明記しています。昨日第116回の寄稿まで、その詳細について触れております。どうぞご覧になって頂けましたらと思います。

今日21日火曜日のマーケットの動きを見ながら、これまで述べてきました通り、2月16日木曜日がベア・マーケットラリー終了の節目、潮目が変わる分岐点だったと認識しています。

説明や能書きもたくさんございますし、インフレ、インフレ抑制、金利、企業業績、様々にいろいろございますが、行きつくところ、アメリカの株のマーケットはどうなの?というところです。

モルガンスタンレーのチーフ・ストラテジスト、マイケル・ウィルソンさんの2月20日月曜日に報道されたコメントです。

フォーチュンが掲載したコメントです。Wall Street's top strategist(ウォール街のトップ・ストラテジスト)が、警鐘を鳴らしていると記述されていました。

簡単に言いますと。

「株式は、本来踏み込むべきではなかったはずの、death zone・デス・ゾーンに突入した。これは、あまり長くは続かない。」

「投資家は、”壊滅的な・(Catastrophic)”終わりにさえなる、そこに立ちはだかるリスクの前で、そのリターンを守るための時間が、どんどんなくなってきている」

「投資家が期待する、いわゆる、ノーランディングについては、去年の10月以来、世界経済に、別途、総額6兆ドルのフレッシュな流動性が供給されたことによってのみ持続している”誤った楽観論”として、ウィルソン氏は切り捨てた」という事が明確に述べられておられました。

*death zone(デス・ゾーン)とは登山用語です~人間が生存できないほど酸素濃度が低い高所の領域を指す言葉。

ウィルソン氏は、このコメントの中で、「株式市場は、本来踏み込むべきではなかったはずのデス・ゾーンへ突入、”そこまで登りつめてしまった。あまり長くは生きられない”」と言うダイレクトな表現を用いています。

FRBが金利を引き上げ始めたのは去年2022年の3月からです。最初の金利引き上げから、まだ1年経っていません。去年、最も、ベア・マーケットに密着したコメントを供給してくださって、ウォール街のストラテジストとして、インスティテューショナル・インベスター誌のストラテジスト・ランキング第1位はもちろんの事、最も高い評価を得たのは、このマイケル・ウィルソンさんです。

いわば、英語でよく言うところの、Seasoned (シーズンド、旬の)、まさに、名実ともに、Seasoned Strategist(旬のストラテジスト)というイメージさえ僕は持っています。それは、このベアマーケットのサイクルをつぶさにご覧になってこられた最も代表的な方だからです。

よく英語で、

How it started.(それ、その事がどのように始まって)

How it's going. (それが、今どのように進行しているのか)

始まったところから、進行過程で、様子が様変わりしてしまった、変わり果ててしまった、など、特定の事象を、それの始まりとその進行具合を対比する時に、時に、場合によっては皮肉の意味などもそこに込めながら、使用する表現です。

仮に、ここで、この形に当てはめて見てみますと、

・How it started.(それ、その事がどのように始まって)

過去最速のペースで金利を引き上げながら、インフレ抑制をやって来ていて、でもまあ、景気については、ソフトランディングでオッケー。問題ないよ~ん。金利?3月に25ベーシス引き上げたら、そこから後は休止。金利の引き上げはいったんここ3月で終了。それで、今年の下半期にどこかで1回、たとえば、11月とかに、25ベーシスポイント金利の引き下げを始めて、その後、中立金利水準(景気を刺激も損ねもしない金利水準)約3%水準まで、おそらく、200ベーシスポイントくらい、段階的に2024年を通して、金利を下げるんだろうね。来年2024年の1月については50ベーシスポイントの金利の引き下げがあるかな。企業業績はオッケーよ~ん、問題ないね。2023年悪くないよ~ン。2024年は10%以上の増益が見込めるね~。

・How it's going. (それが、今どのように進行しているのか)

始まりからの変化①~ソフトランディングが、いつのまにか、ソフトランディングでもハードランディングでもない、ノーランディングと言う議論と言葉にすり替わり気味で。ちまたでは、景気の着陸のしかたの議論が盛んになっているところですね。言葉は明らかにすり替わり気味で。

始まりからの変化②~それで、3月で金利引き上げ終了ではなくて。

3月、5月に金利引き上げて、6月も利上げという声も大きく出て来て。(金利の引き上げ幅については、”今のところは”ですが、それぞれ、各月25ベーシスポイントを見込んでいて)

始まりからの変化③~より高い、ターミナルレート(金利の最高到達点)を求めていて。”より高く””より長く”が、現実に一歩ずつ、ひた~、ひた~、じわ~、じわ~、っと近づきながら。少なくとも、今年いっぱいは金利を引き下げるという事はできないんではないの、という意見が高まっており、というところですね。

ゴールドマンのチーフ・エコノミスト、ヤン・ハチウス氏は、「2024年まで利下げはなしというのが、一段と可能性が高い結論と見受けられる」と述べていました。

始まりからの変化④企業業績については、これまで過去の寄稿で詳細にわたって述べて来た通りです。企業業績の不調が始まったばかりだと僕個人は認識しています。

つい先日から見ると、もうずいぶんこの時点で見方が変っていますね。ぱあ~っと見て、4点も結構大事な点が変っているようです。あれ~、まあ、ずいぶんと変わりましたね、が、今の状態ですね。それをマーケットが修正して行く必要があるので、先ほど引けた2月21日のマーケットのように、下落しているわけですよね。

アメリカの株のマーケットは、イエレン財務長官の力仕事で{(米財務省一般勘定・米国家の当座預金口座)からのドロー・ダウン(お金を引き出してそれを使って)で、債券を購入することで、システム(株式・住宅)に新規の資金、流動性が注入がされて}支えられてきました。そう認識しています。

1月効果やショート・カバーなどで、ベア・マーケットラリーは2月15日水曜日まで続いてきたと認識しています。2月14日ハト派の最重鎮ブレーナード副議長が副議長職を退任して、ホワイトハウスのNEC(国家経済会議)委員長にご就任。

その後、翌々日、2月16日木曜日、ロレッタ・メスター・クリーブランド連銀総裁とジム・ブラード・セントルイス連銀総裁のタカ派お2人が3月の50ベーシスポイントの利上げを”少々”におわせるご発言を立て続けにして、マーケットが売りなおされた日です。この日は、最初マーケットが売られていて、ザラ場途中で、買い戻されて。無風で終わるのかなあと思っていたら、ロレッタ・メスター・クリーブランド連銀総裁とブラード・セントルイス連銀総裁のご発言が伝わり、マーケットがそこから売りなおされた日です。

変わり目、節目、潮目の変更は、2月16日木曜日だと認識しています。

そして、同時に、ジワー、ジワーっと、景気のランディング(着陸)のしかたについての議論がちまたで、すでに大きく変化し始めている局面でもあると認識しています。

インフレ、金利、企業業績が株にとって大切な、大事なポイントですとこの寄稿で繰り返し述べて参りました。

金利が上昇している局面、企業業績の不調が見て取れる局面、バリェーションの縮小が見て取れる局面、僕の場合は、これらの局面で、能書きや説明ではなく、この局面では、行動として、僕は、株を売ります。株を買うのではありません。

だから、ショートでマーケットと対局しています

と直近過去の寄稿で明確に述べてきました。

過去の寄稿時に、ブルームバーグのLisa Abramowiczさんがシェアしてくださったツィートとチャートをノートさせて頂きました。

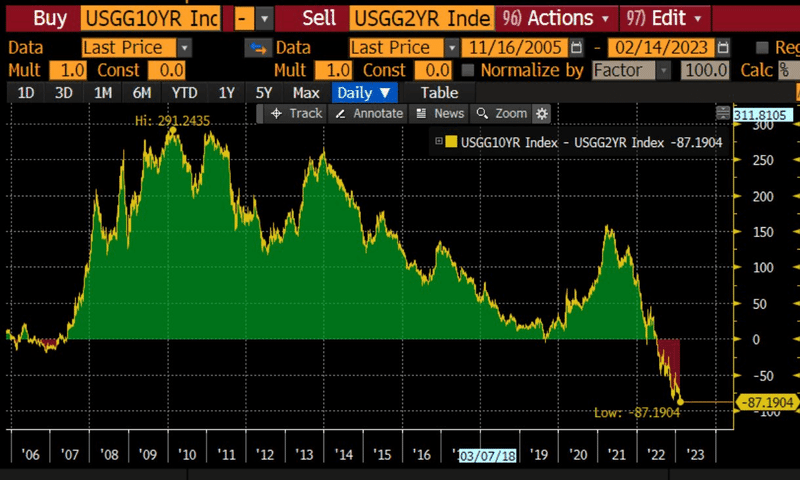

引用~「逆イールドが今後の景気後退の兆候として引き続き機能する場合においては、A soft landing/ソフトランディング(軟着陸・景気後退回避)、A no-landing/ノー・ランディング(ソフトランディンとハードランディングのどちらでもない)という考えは、ますます、困惑、緊迫した状態ですね。ベンチマークになる米2年債と米10年債の逆イールド(利回り曲線の反転)は、今日のCPI後、新たな深さまで、急激に落ちました。」~略~「ハーバード大学のケン・ロゴフ(Ken Rogoff)教授は6%のターミナルレート(金利引き上げ最終到達点)について語っています。ターミナルレートが高いほど、通常、資産価格への圧力が高まるわけです。経済の強さという事でそれを相殺出来はしますが、それを言ってもそれはある程度までの事にすぎません」

要点①

「ターミナルレートが高いほど、通常、資産価格への圧力が高まるわけです。経済の強さという事でそれを相殺出来はしますが、それを言ってもそれはある程度までの事にすぎません」

これが、すごく大事なポイントですね。

リセッション(景気後退)云々の前に、まず、これを、マーケットが織り込んで行くわけですから。

株式相場は通常、米当局が利下げを進める前に底入れすることはなく、利上げを停止する前に安値を付けたことは一度もない

また、下記、ブルームバーグの記事を引用させて頂きました。

・「株高は失速へ、米利上げの影響は続く―JPモルガンのマテイカ氏」

この記事で、JPモルガン・チェースのストラテジスト、マテイカ氏は、すごく重要なポイントをご指摘されていると思います。

要点②

それは、「株式相場は通常、米当局が利下げを進める前に底入れすることはなく、利上げを停止する前に安値を付けたことは一度もない」と指摘している点です。

それで、現実に、リセッションが来れば、

その時に、成長銘柄がどうのこうのとは、言ってられなくなります。それが終わった時の後講釈や事後解説は出来るでしょうけど。そういう時期が、一定期間あります。それが、リセッション(景気後退)というものです。

要点③

これまで過去の寄稿やスペースで述べてきました通り、そのリセッション(景気後退)の前に、マーケットの底があるのではなくて、マーケットの底は、そのリセッション(景気後退)の”最中”、さなか、にあります。

これらは、(要点①から要点③)は頭の中に入れておかなければならない、とても重要な事だと思っています。

今後は、このような事を頭に入れてマーケットを見て行こうと思います。

以上が、第7回スペースの内容原稿です。

第2部~本日の本題~

チャートにして見てみますと、

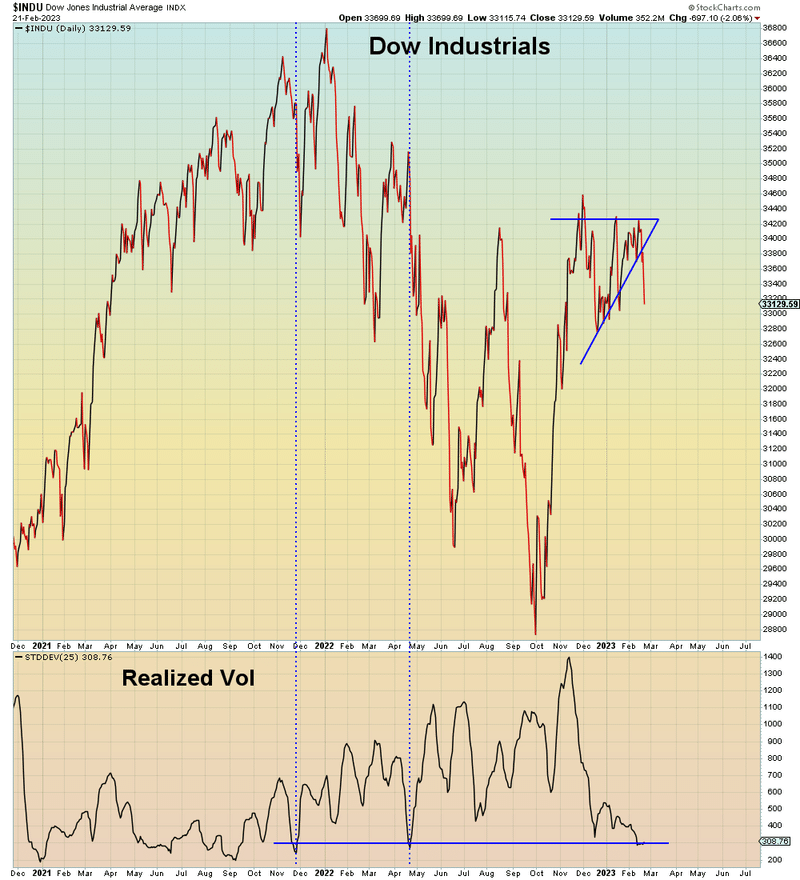

MAC10さんがシェアしてくださったツィートとチャートです。

引用~「ダウは、2023年の全ての上昇分を吐き出した格好です。過去6週間、毎日のように耳にしなければならなかったあの大きな「ラリー」はなんだったんでしょうかね」

The Dow just gave up all gains for 2023.

— Mac10 (@SuburbanDrone) February 21, 2023

What about that big "rally" we had to hear about every day for the past six weeks? pic.twitter.com/df1Xr0axW9

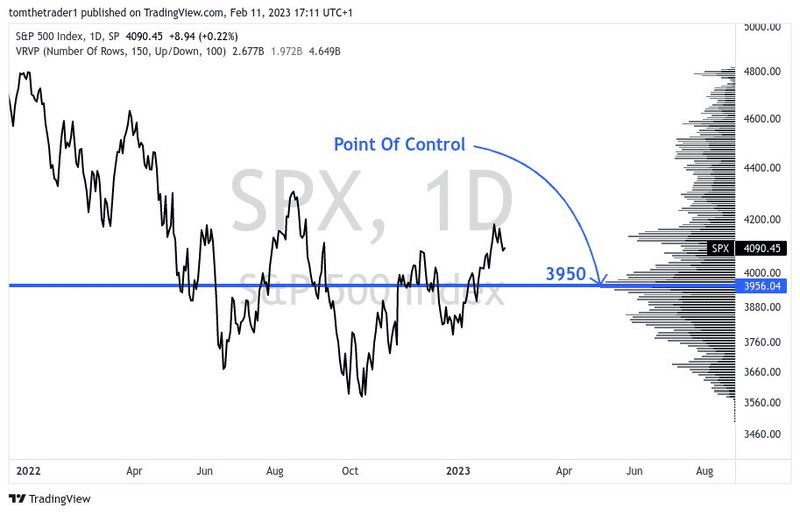

S&P500 、3950を下回るとスピードと共に下げが加速する

tomさんがシェアしてくださったツィートとチャートです。

tomさんは、S&P500 で、3950を下回ると、スピードと共に下げが加速すると考えておられます。

NYダウで言うなら、おおよそ、32,785のレベルを意識ですね。

S&P 500 volume profile update: Blue line = Point of Control, indicating the highest volume of trades at 3950 from the start of 2022 through now, an important level to watch. NOTE: when this level failed to hold previously, rate of decline accelerated almost immediately. $SPY $SPX pic.twitter.com/p6TQ9IXs7e

— tom 🖍 (@tomthetrader1) February 12, 2023

僕も、tomさんがおっしゃるように、思うんですよね。

3950、ダウで32,785レベルを下に切ってからでしょって。

これを切って、その次、3800、ダウで31,540レベル。

そこから、また、様々に攻防があって。時間をかけながらでも、まずは10月の安値へ向けて。で、それを下に抜けたら、それを下に抜けたら今度は、っていう具合に。大方のイメージは、これまで過去の寄稿で述べて来た通りです。

この間、また、あ~でない、こ~でないと、それはもう、いろいろな議論が出て来ると思います。

マーケットを見る上で、下値が切り下がれば、切り下がるほど、能書きや議論よりも、インデックスのバリュエーションの方が大事だと思います。

なぜかって、まだ先の話しですが、いつかどこかで、その時が来たら、今度は、”底”を探すことになるわけですから。

その時のために、あらかじめ、バリュエーション・チェックを下値の切り下がりとともに、行っていく事の方が大事だと思います。

下記、【【【】】】内、しつこいくらいに繰り返しておりますが、とっても大切な事です。

ここから始まって行くと僕は思っています。

If an inverted yield curve still functions as a telltale sign of recession to come, then the idea of a "soft landing" or "no landing" is getting more & more fraught. The inversion in the benchmark 2-10s U.S. yield curve has plumbed to new depths following today's CPI print (1/4) pic.twitter.com/USI5qqUvwa

— Lisa Abramowicz (@lisaabramowicz1) February 14, 2023

【【【第112回の寄稿時に、ブルームバーグのLisa Abramowiczさんがシェアしてくださったツィートとチャートをノートさせて頂きました。

引用~「逆イールドが今後の景気後退の兆候として引き続き機能する場合においては、A soft landing/ソフトランディング(軟着陸・景気後退回避)、A no-landing/ノー・ランディング(ソフトランディンとハードランディングのどちらでもない)という考えは、ますます、困惑、緊迫した状態ですね。ベンチマークになる米2年債と米10年債の逆イールド(利回り曲線の反転)は、今日のCPI後、新たな深さまで、急激に落ちました。」~略~「ハーバード大学のケン・ロゴフ(Ken Rogoff)教授は6%のターミナルレート(金利引き上げ最終到達点)について語っています。ターミナルレートが高いほど、通常、資産価格への圧力が高まるわけです。経済の強さという事でそれを相殺出来はしますが、それを言ってもそれはある程度までの事にすぎません」

要点①

「ターミナルレートが高いほど、通常、資産価格への圧力が高まるわけです。経済の強さという事でそれを相殺出来はしますが、それを言ってもそれはある程度までの事にすぎません」】】】

この箇所が、どう大切なのかと申しますと。これまでは、最速のペースで金利を引き上げ続けて来ても、経済の強さで相殺できるという理屈で来ることも出来ましたが、その理屈が通っていたその期間にも、主要データは、直近の寄稿で述べました通り、リセッション(景気後退)のシグナルを発してきています(最速のペースで金利を引き上げて来た、引き上げ続けている、ダメージはデータに表れてきています)。より高いターミナルレートを求めて行くほどに、今後、経済は強いという理屈が、時間の経過と伴に、通らなくなっていくのではないですか。ひいては、様々な意味で、さらに資産価格への圧力が高まるのではないですか。それを株式市場は織り込まざるを得なくなっていきますよね~。という観点から、大切だと思っています。

上記の引用が、先日の寄稿で述べました、下記の【】内の~グラマシー・ファンズの会長を務めるエコノミストのモハメド・エラリアン氏のコメントの引用につながって行くと僕は思っています。

引用~【グラマシー・ファンズの会長を務めるエコノミストのモハメド・エラリアン氏は、米金融当局が「景気を押し下げる」ことなくインフレ率を2%の目標に抑制することはできないだろうと述べた。だが当局がこの目標水準を正式に変更する可能性は低いとの見方を示した。

ブルームバーグ・オピニオンのコラムニストでもあるエラリアン氏はブルームバーグテレビジョンで、「より高い安定したインフレ率が必要だ。3-4%だろう」と発言。「米景気を押し下げることなく消費者物価指数(CPI)を2%に持っていけるとは思わない。2%が適切な目標水準ではないからだ」と語った。

足元の問題は米金融当局が達成しにくい2%の目標追求に行き詰まっていることだと指摘。「目標からこのように大きく外れている時にインフレ目標は変えられない」と述べた。】

エラリアン氏はインフレ率が「3-4%にとどまる」公算が大きく、FRBは将来的に2%に戻すと約束し続けると予想し、3-4%の安定したインフレ率に慣れていくとの見方を示した。

より高いターミナルレート(金利の最高到達点)を求めて行くという事をマーケットが先に織り込み始めて、そして、それから、そこから、徐々に、行く行くは、ソフトランディングでもなく、ノーランディングでもなく、ハードランディングになって行く可能性が極めて高い。それを、リセッション(景気後退)のシグナルを出す、ポイントになる経済指数が示唆していますという認識です。それらの重要経済指数につきましては、ここ直近の寄稿で明示させて頂いております。

これまでに述べてきているEarnings Recession(企業収益・利益のリセッション)が先にあって、それがリセッション(景気後退)を誘発するという順番・プロセスは、ハードランディング(米経済・景気の急激な失速)になる時のその形、ありようです。

今僕が、ここで述べておりますのは、その特定の形、ありようではなくて、全体の大局、マーケットが今後織り込んで行くと考えられる、高いターミナルレートを求めてく、米企業収益・利益のリセッション、そして、米経済・景気のハードランディング(リセッション)という包括的な絵です。

この絵をイメージ頂くために、過去の寄稿時に、引用させて頂きました、Ponzi Financeさんがシェアしてくださいましたツィートとチャートを、後ほど、再度、引用させて頂きます。

マーケットは、先々を織り込んで行くわけですから。これが、株価というものは、将来の期待収益率で構成されているところ大(だい)ですというゆえんです。その先々を織り込んで行くマーケットの過程に対して、実際の行動で、対局しているわけです。

まだ、これまでは、失業率の推移を見ても、FRBの人達が望むほどに、経済は減速していないわけですね。

2.1%のインフレ予想を達成するには、深いリセッション(景気後退)が必要

Fed Whisperers(フェド・ウィスパラーズ)(FRBの考えや意向を事前に伝える)の代表的なおひとり、ウォールストリートジャーナルのニック・ティミラオス氏がつい2日くらい前に指摘していたように、「クリーブランド連銀の調査分析担当者らは、彼らのモデルに基づくと、FOMCの失業率の進路で行くと、2025年までにコアPCE(米個人消費支出)を2.75%まで押し下げる事が可能と予想。しかしながら、2.1%のインフレ予想を達成するには、深いリセッション(景気後退)が必要となってしまうだろう。」

FOMCの進路(失業率)につきましては、どうぞ、第58回寄稿をご参照ください。

これは、ニューヨーク連銀のウィリアムズ総裁も、サンフランシスコ連銀のデーリー総裁も、12月のFOMC後の進路が生きているとおっしゃっていることからです。

さらに高いターミナルレートを求めてく、米企業収益・利益のリセッション、そして、米経済・景気のハードランディング(リセッション)。この過程をマーケットが織り込んで行く、その初期の段階に、この2月16日木曜日を節目、ベアマーケットラリー終了の、その潮目の変りどころとして、今、新たにその進路の初期の段階に入ってきていると現段階で僕は認識しています。

今後、これを、どの段階まで、どのような時間軸で、その全体図をマーケットが織り込んで行くのかというところが、対局や観察の最重要ポイントです。もちろん、一定程度の時間を要するであろうことも認識しています。ゆえに、これまで「今まさに2月後半です」とか「3月」「4月」「Q1とQ2上半期」に注目していますという表現を使用し、そう述べてきました。

この全体のプロセスに際して、昨日、

【アーネスト・ヘミングウェイのクォート(日はまた昇る・The Sun Also Risesから)を引用させて頂きました。

”How did you go bankrupt.” “Two ways. Gradually, then suddenly.”

「どんなふうに破滅(倒産)したの?2つあって、徐々に、それから、突然に」】

今、ソフトランディングという言葉がノーランディングという言葉にすり替わりつつ、高いターミナルレート(金利の最高到達点)を求めて行くという、まだ、初期段階という認識です。

「徐々に~じわ~、じわ~、っと~そして、突然に」という、このたとえ表現の、

じわ~、じわ~の、最初ひとつめの、じわ~という段階かなと思っています。

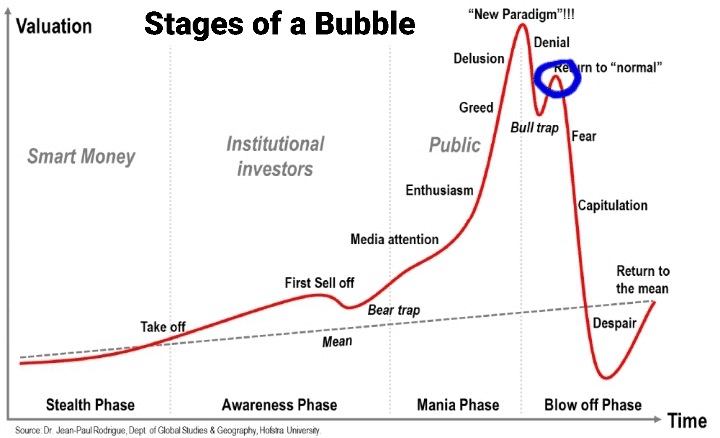

バブルのステージ

これは、前述、以前に、引用させて頂きました、Ponzi Financeさんがシェアしてくださいましたツィートとチャートです。

More evident now that we ARE in "Return to Normal" (highly abnormal) Stage of the Super Bubble. In this phase bubble chaser arrogance returns. Burry bashing is testament. Important to keep in mind that pride always comes before the fall. pic.twitter.com/zV9BmzjIVb

— Ponzi Finance (@BP_Rising) February 2, 2023

バブルのステージについて、チャートを持って解説してくださっております。部分引用~{私達がスーバーバブルの「正常に戻る」(非常に異常な)段階にある今、より明白だ。この段階では、バブルを追いかける者の傲慢さが戻ってくる。心に留めておく重要な事は「常に下落の前にプライドが来るってこと」}

それで、このチャート。ブルーの丸で囲んでいるところが「正常に戻る」(非常に異常な)段階です。その後、下に行くに従って、まず、「恐怖」そして、「降伏~パニック売り」そして「絶望」という具合に解説してくださっております。と過去の寄稿で述べました。

このチャートのイメージをサクッと持ちながら、今後のマーケットを見て行きます。

*このチャート~ブルーの丸で囲んでいるところが「正常に戻る」(非常に異常な)段階~"Return to "normal"です。

以降、下に向かって、Fear「恐怖」、Capitulation~「降伏~パニック売り」、Despair~「絶望」です。

今、じわ~、じわ~の、最初ひとつめの、じわ~という段階くらいで、まだ、このチャートで言うところの「恐怖」のちょっと上くらいのところに立っている、というイメージですかね。

「恐怖」そして、「降伏~パニック売り」そして「絶望」を全部見る

今後、より高いターミナルレートを求めてく、”より高く”、”より長く”。米企業収益・利益のリセッション、そして、米経済・景気のハードランディング(リセッション)。これらをアメリカ株マーケットが全部織り込んで行くのなら、当然、このチャートで言うところの、下に行くに従って、まず、「恐怖」そして、「降伏~パニック売り」そして「絶望」を全部見る、それらを経る事になるのであろうと考えています。ですので、僕自身が自分でそのイメージを持つ事を主旨として、再度、ここで引用させて頂きました。

あとは、話がまた別ですけれど。

イエレン財務長官はじめ、チーム・ソフトランディングが、どのようなお取組みを今後なさるのかというところだと思います。これは、もう、これまで何度も述べさせて頂きました、QT(量的引き締め)とQE(量的緩和)のconflation(合成・融合)という観点からです。FRBの流動性につきましては。FRBの流動性=「FRBのバランスシート」マイナス「トレジャリー(米財務省)一般勘定」マイナス「リバースレポ」で定義されています。

過去に何度かこの寄稿で述べてきましたが、元FRBのエコノミストの方はじめその他からの引用として、パウエル議長の会見は「弁護士のリスク・マネジメントを聞いているようであった」

僕個人は、パウエルFRB議長は、FRBの経済学者の皆さんの総意をくみ上げて、そつなく、政策を執り行うリーダーだと思っています。もちろん、イエレン財務長官、ブレイナードNEC(国家経済会議)委員長ともうまく足並みを揃えて行く事の出来る方という意味を含めてです。

ですから、まず、これからの第一歩目の着眼点は、より高く、より長く、の、より高くなって行くターミナルレート(金利の最高到達点)に注目しています。

その際、頭のほんの片隅に入れているのは、過去の寄稿で述べました、「テイラー・ルールに基づけば、フェデラルファンドレート(政策金利)は、まさに現在、9.13%であるべきだ」というという点です。これをもって、政策金利は、どう、こうあるべきだという意味では、僕の場合は、ありません。

インフレ、金利、企業業績、それぞれの進行具合に対して、マーケットがどう反応するのだろうというところがポイントです。説明や能書きというスタイルで述べておりますが、自分の本当の意識としましては、それらを、解説する、予想するなどという意識ではなくて、実際の行動のために、自分の思考を整理するためにノートしている、行動するために、どう思考するのかという整理ノートという意識でいます。

ですから、思考するのが面倒くさくなったりすると、「そりゃ、もう、グリーンスパン元FRB議長がそう言うなら、それでいいんじゃないの。そりゃ、リセッション来るんじゃないの。彼がそう言うなら、そうなんじゃないの」とかになる自分がいる事も事実です。

僕は、インフレや金利、企業業績の解説者ではありません。

正直、なんでもいいです。

そこから出てくるもの、それらを受けて、その上で、株のマーケットが実際にどうなるのか、どう反応するのかというところが焦点です。

それを見るために、そもそも論、そもそも論から”ずれた”場合、とか、”乖離”した場合などという具合で、行動するための論拠を自分で建て、それをノートさせて頂いています。

僕にとって大事なのは、行きつくところ、アメリカの株のマーケットが上がるのか下がるのか、もみ合うのか、どうなるのかです。

昔っから。

そ~んな考えてる暇があったら、行動しろって!(笑)

解説とか能書きとかそんなのどうでもいいし、要らないから、行動しろって!

考えすぎずに、行動しちゃった方が良いよ!って。

よく話題になってきたことです。

こんな感じで気長にやってます。

ウォール街って、”能書きいいから、仕事しろ!”(能書きは要らないなから仕事してください)っていう場所だったと思います(笑)。

*テイラー・ルールとは~引用先:出所:野村證券~引用~「米経済学者のテイラー氏が1993年に提唱した、中央銀行が誘導する政策金利の適正値をマクロ経済の指標により定める関係式。この式に基づく政策金利は、現在のインフレ率が目標インフレ率を上回るほど、また、実質国内総生産(GDP)成長率が潜在GDP成長率(その差を需給ギャップと呼ぶ)を上回るほど引き上げられ、反対にそれぞれの値が下回るほど引き下げられることになる。」「米国の実際の政策金利との一定の整合性もあり、各国の金融政策決定過程で参考にする代表的ルール(拠り所)の一つとされるが、この関係式で決まる政策金利の妥当性については学術的な議論もある。」

第119回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。