米国株師匠🍅アウトライヤー寄稿126

米国株の師匠🍅アウトライヤー様からの寄稿🍅第126回を全文無料で皆さまにお届けします。

第125回から続く

過去125回分のアウトライヤー寄稿で、様々に説明や能書きを加えさせて頂きました。どうぞ、お時間ございます折、アウトライヤー寄稿やマガジンをご覧になって見てください。NEOさんのツィッターアカウント、@NZensinを訪れて頂き、プロフィール欄にあるhttp://note.com/neo_btcをクリックして頂きますと、アウトライヤー寄稿がマガジン形式で、無料閲覧できるようになっています。どうぞよろしくお願い致します。

本日のサマリー(要約)その1~

ちょっと利食っちゃった

3月2日木曜日S&P500で3950を割って引けた状態の日ではありません。

初動のガツ~ンのほんの一部分、ちょっとだけ利食いました。行動はこれだけです。

これは、まあ、利食いもしたいよねという心理的な(弱い)部分からです。

初動のガツ~ン、の後は、S&P500で3950を割って引けた状態の日を見てから、また次の行動をとりたいという事を個人的な基本的ルールとして来ました。

しかし、ちょっと利食っちゃったことから、正直ちょっと戦略変更をしていて、トレンドに乗るという事は、下落トレンドがでてから、また先で、今はそれ後回しでいいから、戻りを無理せず、売っておきたいいうところに思考の軸足を今日移したことは事実です。

今日のザラバの動きの見せられて、そう思いました。これは、3月2日木曜日のS&P500の動きを見ていて。ザラ場で、自分が意識していた、3939も、10ドル超下に割って、そこからの戻り。3940近辺で結構な綱引きがあってからの、それからの戻り。こういう動きを見てますと、売り上がる、売り下がる、とありますが、まず、その前に、あらかじめ心がけておきたいことは、売るという行動をとる時については、その時はまず、「突っ込み売らず、戻り売り」という事を心がけたいという事を再認識したからです。

「突っ込み売らず、戻り売り」

あまり無理せず、戻りを売りたいと感じさせる1日でした。今日利食った分をまた今日すぐに売ったわけではありません。下落トレンドを焦って意識せずに、売り下がる事を考えるのではなくて、戻りを見ながら、戻りを売れればと思うのは思っています。むしろ、戦法、意識としては、当初考えていた売り下がりではなくて、無理なく、戻りを(今日利食った分)また売れれば、という戦法です。立派な事、口でしゃべってみたところで、実際は、コロコロ変わったりします(笑)。今日3月2日木曜日はこのような戦略変更の日でした。

当面もう、難しく考えず、無理せず、「突っ込み売らず、戻り売り」戦法です。

直接的、間接的な、価格維持オペレーションも見られてきました

これまで申し上げてきました通り、これまで米財務省やニューヨーク連銀のトレーディングデスクによる、直接的、間接的な、価格維持オペレーションも見られてきましたことからという事もあります。また、Corporate resilience(コーポレート・レジリィエンス)(企業の強靭性、復活力、回復力、弾性)やEconomic Resilience(エコノミック・レジリィエンス)(米経済の強靭性、復活力、回復力、弾性)を強調しながら、株の押し目は買いィ~というスタンスも方々もいらっしゃるだろうと思います。3940近辺での攻防をみながら、まあ、こんな感じです。

本日のサマリー(要約)その2~

昨日、過去のスペースでお話させて頂いた内容を引用しておりまして、再度述べさせて頂きます。過去のスペースから~「それで、収益がこれまでのところ持ちこたえているという事実から2023年もそれが続くかどうかどうかについては、まあ、2023年も収益が持ちこたえて、今ウォール街が予想してる通り推移したら、以前の寄稿時に明示しましたが、今年(2022年)3月から最速の引き締めペースで、3月25、5月50、で、6,7,9,11月~75x4回、今回12月50ベーシスと来て、これ最速ペースで引き締めしていて、そのインパクトかなり大きいと思っていますから、ものすごいびっくりするわ~、そんなことあるの、くらいの話で思っているので、~略~」

今日僕が申し上げたいポイントは、

サステナビリティ(sustainability)~「持続可能性」です。

現在から将来にわたって持続できるという概念。

言葉の例

・「地球環境の持続可能性」

・「社会の文明や経済システムの持続可能性」

・この形容詞がサステイナブル(sustainable)~(持続可能な)

・それで、持続可能ではない、が、アンサステイナブル(unsustainable)

これまで、インフレ、金利、米経済、景気、企業業績、消費者状況、不動産、住宅、クレジットカードの負債、負債の支払い、可処分所得、自由裁量所得、FRBの流動性、債務上限問題が解決を見ない事が景気刺激的、QT(量的引き締め)と(イエレン)QE(量的緩和)のconflation(合成・融合)、経済指標や指数、債券市場が示唆しているシグナルなど、その他諸々、様々に、その都度、この寄稿で述べて参りました。

そこから、それらの現環境から、今後、この先も、これまでのように、アメリカの株のマーケットやそれら状況が、これまで通り、持続可能なのか、持続可能ではないのかというところですね。

持続可能なんだと思っていらっしゃる方々は、Corporate resilience(コーポレート・レジリィエンス)(企業の強靭性、復活力、回復力、弾性)やEconomic Resilience(エコノミック・レジリィエンス)(米経済の強靭性、復活力、回復力、弾性)を強調しながら、株の押し目は買いィ~というスタンスなのでしょうから。

僕は、このまま、何事もなく、持続可能だとは思っていません。

”持続可能ではない”と思っています。

だから、株は売りだと考えて来て、そこからの行動につきましては、これまで述べさせて頂きました。

そして、以前に引用させて頂きました、ブルームバーグ記事

・「パウエル議長は相場の方向に関心薄、ウォール街の熱視線は一方通行か」

という記事を再度、よく読んでおります。

https://www.bloomberg.co.jp/news/articles/2023-02-27/RQQVNODWRGG001

この記事からの引用~「パウエル氏は実際のところ、株式市場がどちらに動こうがお構いなしだ」~株式相場の水準について、「よほど極端でない限り、FRBの政策には特に影響しない」と述べた。~

本日の説明

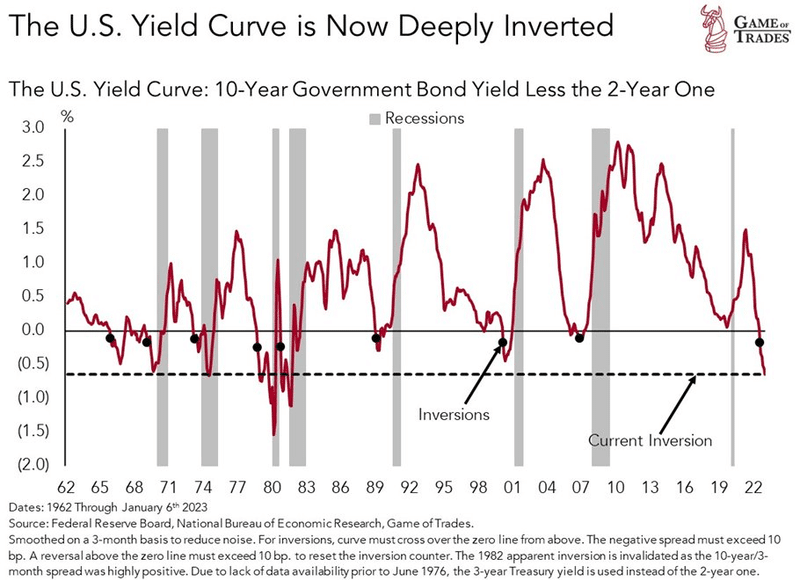

Game of Tradesさんがシェアしてくださったツィートとチャートです。

今回は、様々な観点から、Game of Tradesさんが、ご自身のご意見を述べておられるに際しまして、そこからの、部分引用です。

2/ The bond market points toward major economic weakness ahead

— Game of Trades (@GameofTrades_) March 1, 2023

The yield curve is the most deeply inverted its been since the 1980s

It has a perfect track record in anticipating 7 recessions since 1960 pic.twitter.com/O870RgxL1k

引用~「債券市場は今後の主要な経済の弱さを示しています。利回り曲線は1980年以来最も深く逆イールドになっています。利回り曲線の逆イールドは、1960年以来、7回の景気後退を予測した実績があります」~米10年債と米2年債~

(このチャートの出所は、FRB、NBER(全米経済研究所)、Game of Tradesさんです)

・グレーの縦線が、リセッション(景気後退時)です。

・横の点線が現在の逆イールドのレベルを示しています。

**逆イールド~短期金利が長期金利を上回り、イールドカーブ(利回り曲線)が右下がりの曲線となっている状態。米2年債と米10年債。マーケットが将来的に金利が下がるとみている場合に起こる現象。一般的に景気後退の兆候。景気後退の兆候として確度が高い。

これは、リセッションが来ますよ~ということを煽ることに主旨があるのではなくて、Game of Tradesさんがおっしゃっておられます通り、”債券市場は今後の主要な”経済の弱さ”を示しています“という事を、今一度、ここで、再確認しておくことが主旨であるがゆえに、引用させて頂いております。理由が何であれ、逆イールドになっている事実があるわけです。

これと併せまして、出来ましたら、今一度、アウトライヤーの第115回寄稿をご覧になって頂けましたら幸甚です。

*【過去125回分のアウトライヤー寄稿で、様々に説明や能書きを加えさせて頂きました。どうぞ、アウトライヤー寄稿やマガジンをご覧になって見てください。】

と申し上げましたのは、何度も、同じような事を、その都度、繰り返して、話そのものが、徐々に、断片的になってしまうよりも、皆さまにお時間ございます折、サ~っとでも、寄稿、マガジンに目を通して頂いた方が、アウトライヤーが述べようとしている事をより、包括的に、ご覧になって頂けるのではないかと思いましてのことでございます。どうぞよろしくお願い致します。

昨日の寄稿の終わりの方で、Market Sentiment(いわゆる、市場心理、投資家心理)について述べました。

学費ローンバブルが今まさにはじけようとしている

それに加えてなのですが。ちょっと数日前に見かけた報道です。

ブルームバーグによると、「1兆8000億ドルに上る学費ローンバブルが今まさにはじけようとしている」と。学費ローンの支払いは3年間の支払い一時停止の後、今後6か月内中に再開される予定。ホワイトハウスのこれに対する計画は、宙に浮いている格好の中、人々は、この今後6か月内中に再開される予定の学費ローン支払い再開に向けての準備が要求される事になる。

ブルームバーグ記事からの部分引用~「The $1.8 Trillion Student Debt Bubble Is Now the Supreme Court's Problem」~With White House plan in limbo, people with stretched budgets are bracing for the resumption of required payments after a three-year pause.

過去もそうですが、住宅の話とか学費ローンの話とか、こうなんというか、両方がセットのように、状況が悪い方に変化する時に出て来る印象なのですが。住宅は、これまでにも、いっぱい、いろんな形で取り上げられていましたが、学費ローンは、バイデン政権のかつての救済策は取り上げられても、以降、さほど、話題になってはなかったんですよね。それが、ここにきて、こう、取り上げられているので。これって、明らかに、米消費者にインパクトを与える事ですから。こういうニュースから、過去には、何かしらの、変化の節目を感じさせられる事も多くて。理屈や説明も大事なんですけど、こういうニュースですとか、それこそ、昨日述べましたが、良いニュースでも悪く解釈するような市場心理ですとか。もちろん、それらを十分に意識だけはしながらです。

ちょっと話が横にそれますが。

バイデン政権の学費ローン救済策の際は、共和党大物上院議員・ミット・ロムニー氏(共和・ユタ州)が、バイデンフレーション(共和党の主張はバイデンさんの政策にインフレの原因がある)に加えて、「学費ローンの救済策、中間選挙の票集めという事では一定の効果を発揮するかもしれないが、愚策だ」と、痛烈にご批判されておられました。

僕は、常々、トランプに乗っ取られたカルトの党、共和党と、この寄稿で述べており、今もそう思っておりますが、このミット・ロムニーさんだけは、別です。

その昔、ずっと前から、ご発言を事あるごとに聴いてきました。アメリカでは、ロムニーさんは、どっちかというと、泥臭さとかが全くなくて、patrician (貴族、上流階級)のイメージですが。すごく、よく見てらっしゃって、的をついていて、すごいなあと思う事が多いです。かつて、オバマさんとの大統領選討論会で、ロムニーさんは、「ロシア(プーチン)こそがアメリカにとって地政学的な敵(foe)だ」とおっしゃったこと(脅威だと言ったのではありません)、僕は今でも忘れていません。これアメリカでもよく言われますが、ロムニーさんの言う通りだ、今の現実を前にして、僕はそう思っています。

全米でブラック・ライブズ・マター(BLM)(黒人の命は大事だ)の大規模デモが行われた時も、ご自身が、そのデモに参加されて、皆さんと一緒に行進、歩いておられました。patrician (貴族、上流階級)のイメージなんだけれども、自分がそこ、その場に行って見て、みんなと行進して見て、体感して、みんなの気持ちを感じ取るというご姿勢で。

ただ、まあ、ツィーター上で、ロムニーさんのコメントなどを僕がリツィート何回もしたりしてましたら、それに対して、僕あてにも、それはもう「ボロクソに」批判のコメントがアメリカから飛んで来たこともあります(笑)。アメリカのツィッター上の方々は、みなさん、共和党全部嫌いなんだなあと思いながら(笑)。

昨年、ウクライナへの軍事支援の事に関しても、ロムニーさんは、すごく、ピンポイントで、「ウクライナで事が起こっているのだ。彼らがそこにいて、そこで闘っているのだ。ウクライナが、彼らが必要だという訴えている、それ、そのものを提供しろ」と、早い時期から、的を得たご発言をされ、そう呼びかけをなさっておられました。僕は、ロムニー氏のご発言を聞いておりまして、もちろん、日本には、ロムニー氏とのチャンネルがしっかりあると信じておりますが、日本にとっても、大切な米上院議員だと思っています。

話しをもとに戻しますと。

先日、益回り・株式益利回り(PER株価収益率の逆数、Earnings Yield)について触れました際、アメリカの時価総額の約9割をカバーするものとして、その意図から

S&Pコンポジットインデックスを用いさせて頂きました。

*S&Pコンポジットインデックス~S&P 500、S&P 400、S&P 600のすべての株式が含まれています。この指数は、米国株式の時価総額の約90%をカバーしています。俗に、S&P1500 と呼ばれるものです。

*益回り・株式益利回り(Earnings Yield)~PER(Price Earnings Ratio)の逆数。益回り・株式益利回りは高いほど株価が割安と判断されます。

それで、現在のS&P500に絞ってのみの益回り・株式益利回り(PER株価収益率の逆数、Earnings Yield)って、5%なんですね。株が割高であることに違いないんですけど、アメリカの期間6か月物財務省短期証券(T-bills・ティービル・Treasury Discount Bills)(米国財務省短期証券・米国政府が発行する償還期限が1年以内の割引債)って、利回り5.15%あるんですね。リスクほとんどないわけです。だったら、無理くり、株買う理由どこにあるの?の世界ですね。他にも、CD(Certificate of Deposit)譲渡性預金でも、結構利回り良いですからね。

前述で、逆イールドの事を述べた時、「これは、リセッションが来ますよ~ということを煽ることが主旨ではなくて、Game of Tradesさんがおっしゃっておられます通り、”債券市場は今後の主要な経済の弱さを示しています“という事を、今一度、ここで、再確認しておくことが主旨であるがゆえに、引用させて頂いております。」と明記させて頂きました。

どうしてかと申しますと。

これは、やはり、アメリカでも、「リセッションたぶん、もうそこまで来ているんだよ~と、ちょっと煽り気味に言いながらで。だけどね、一部、売られ過ぎた成長銘柄あるから、そこは、買いだと思うんだよね」とか言う、それをどんなタイミングで買うのかという、買うタイミングの時間軸さえ示さず、なんというか、トークと言いましょうか。あるんですねぇ~そういうの。こういう類のコメントは、とても中途半端な印象を個人的に受けます。だから、ホントよく思うんですよね~。

Don't be fooled!(だまされちゃ、いけませんよ~!)って。

もちろん、これまで述べてきました通り、サイドラインにキャッシュが山積みなっているわけです。それで、その利子で、オプションやったり、株買ったりしてる個人投資家さんとかもいるわけです。そこは個人の自由ですから。

ただ、コメントの際、話の整合性という観点からして、リセッションが来そうだから、株は避けて、他のところにお金持って行った方が良いよとかって言ってもらった方がわかりやすいな~、しっくりくるな~と、僕は思います。もしくは、「リセッション(景気後退)?なんだそれ?そんなものないんだ。ソフトランディングなんだ。株は買いなんだ。S&P500は、5000になり、ダウは、4万ドル越えなんだ。買いィ~」と、(僕はそんなこと思ってもいませんが)、まだ、こうでも言われた方が、筋は通っているなとは思います。(自分自身との)意見内容の相違は別としてですが。

将来来た時、マーケットの底探し準備の時に、

先で実際にまた、リセッションが現実のものとなり、リセッションがいつか将来来た時、マーケットの底探し準備の時に、今度は、株に絞り込んで、そのタイミングがまさに来た時に、リセッション、初期、中期、後期、終期という事を鑑みながら、どのセクターや個別銘柄を選択して行くのかというところを株の投資家さんは当然考えると思います。そして、実際のその時期では、そう言った事を金融報道のプロの方達もしてくださると思います。

まずは、今、足元、手前からです。

第127回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

2023年2月25日 第8回スペース 8分間

アウトライヤーの第8回スペース~ポイント1点

— アウトライヤー (@iEjspQrtBk15hwo) February 24, 2023

テーマ・アメリカ株のバリュエーション~ https://t.co/uGJQ7uGHng

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。