経営実務のための会計(8):経営指標

前回投稿からだいぶ間が空いてしまいましたが、今回は知っているようで、実は本質をしっかりと理解できている人が少ない経営指標のお話です。

経営指標について

企業の財務諸表は1年間の実績やこれまでの積み上げを表す健康診断書と言われますが、経営指標は様々な切り口から企業が健康か不健康かの傾向を表す検査項目と言えるでしょう。

当然、私もこれまでに売上高成長率や営業利益率、ROEやEBITDAを自社・他社比較の中で見てきましたが、なぜ、この場面ではこの指標で分析されているのかという問われると若干、心許ないところがありました。

これまでにも、ROICやEVAなど経営指標の意味や算出方法、具体的な使い方を書いた書籍や記事はたくさん出されていますし、私も何冊か関連図書を読んだことはありますが、数多くの指標を横並びで比較し、どういった企業がどの場面で使うべきかを包括的に整理したものは出されて無かったと思います。

経営指標大全

米国公認会計士でBBT大学院客員教授でもある大津広一さんが今年始めに出版した「経営指標大全」はそんな疑問を解決してくれる500ページを超えた大作です。

ダイヤモンド・オンラインにも、本書を中心に様々な「経営指標」に関する考え方や企業事例が出ていますので、まずはこちらを読まれてみても良いでしょう。

私自身がこの本で改めて学んだことは、本書からの一部引用となりますが、以下のポイントです。

・「ROE重視の経営」を語らなくなったときこそが「真の株主重視の経営の到来」

・B/Sにある程度の資産を持つ業界や企業ではROAを目標に揚げる意義は大きい。

・ROICは複数の事業ポートフォリオを抱える製造業において、もっともフィット感の高い指標となる。

・「わかりやすさ」という点で、営業利益率の役割は続く

・EBITDAを経営指標とすべき企業は1)設備投資の大きな装置産業2)先行設備投資を進める製造業3)M&Aの活発な起業

・売上高成長率でシンプルに自社の成長、オーガニック・グロースを語る

・EPS成長率を経営指標とすべき企業は1)純利益の成長が見込める2)投資先行のステージにある3)内部留保と有利子負債で資本調達する企業

・FCFは安定創業時にある企業が語る指標 等々

ちなみに著者の大津広一さんの書籍はこれまでに2冊読んでいました。

こちらもお勧めです。

再び、ポートフォリオ経営の話

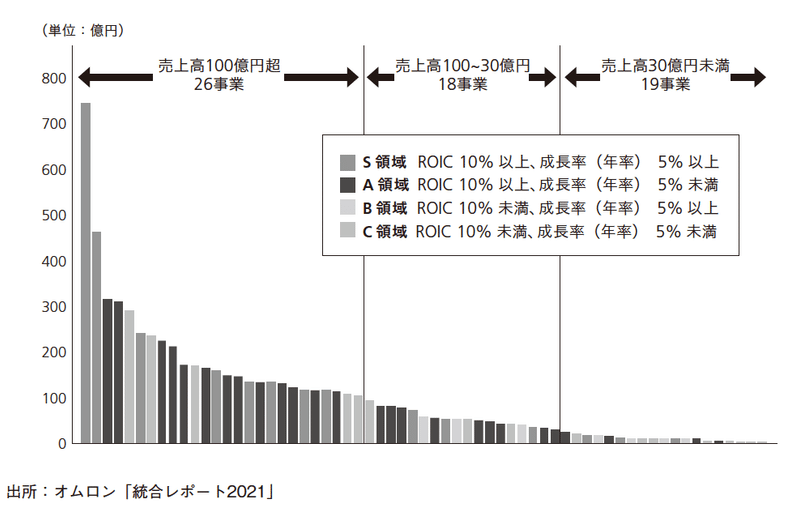

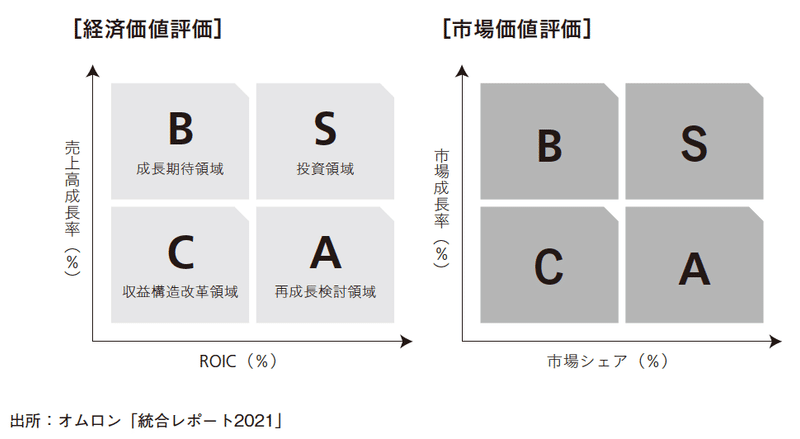

さて、本書の中で50ページ以上を割いて書かれているROICですが、有名なROICツリーを展開している企業とともに、ROICを用いて複数事業体の戦略的位置づけを明確にし、ポートフォリオ経営を実践している企業事例としてオムロン社が上げられています。

難解になりがちな「ROICの考え方」を現場社員に伝えるためにオムロンがしてきたこと

このグラフを見ても明らかなように、オムロン社では単純に売上が100億円を超えているから合格だ。とか、ROICが低いから構造改革が必要だ。といった日本企業にありがちな単純な事業評価ではなく、市場成長率、市場シェア、売上高成長率、ROICを軸に各事業をポートフォリオ上に展開し、会社全体で投資すべき事業、メスを入れるべき事業をきちんと色分けし、事業運営されているようです。

私のnoteでも、2年前に事業ポートフォリオについて5回連載し、その後も何度か取り上げていますが、日本の大手企業、コングロマリットや複数事業を持つ製造業の浮沈は全社のROEを向上させる前提として、個別事業のROIC/ポートフォリオ経営がきちんと出来ているか否かに、やはりかかっているのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?