紀文食品の決算から株安の理由を分析

魚肉練り製品を製造する紀文食品は、5月12日に23年3月期の本決算を発表しました。今期の見通しと株価が上がらない理由を含めて分析していきます。

今期経常は79%増益へ

前期実績

売上を除いて会社計画を下振れて着地しました。売上6.5%増の1056億円、営業利益46.9%減の20.2億円、経常利益48.2%減の17.6億円、最終利益76.7%減の4.4億円。投資有価証券評価損や減損損失などで特別損失1.09億円を計上したことで最終利益は大きく下振れしました。

今期予想

同時に今期の業績予想を開示しています。売上1.2%増の1069億円、営業利益83.3%増の37億円、経常利益79.5%増の31.5億円、最終利益4.3倍の19億円。

また年間配当を1円増の17円に増配する方針を示しています。

業績V字回復予想も先行きは不透明

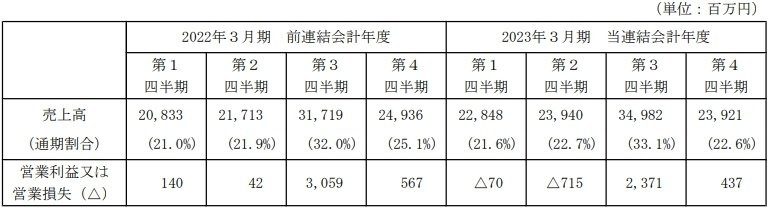

前期は第3四半期を除いて営業赤字

紀文食品の22年3月期決算は、原材料高と円安によるコスト増で大幅減益の厳しいものでした。価格改定を行ったものの、原材料やエネルギー価格の上昇が会社の想定を超えたことで、コスト増を吸収できていません。

その結果、上期は営業赤字に転落し、期初に開示した微増益予想は第3四半期決算で下方修正して大幅減益での着地になりました。四半期で見ると、お節料理関連商品の売上が集中する10-12月期(3Q)を含めて、全ての四半期で営業減益となっています。

国内食品事業は98%減益

セグメント別に見ていきます。まず売上の7割を占める国内食品事業から

売上 6.5%増の754億円

利益 98%減の4000万円

売上は巣篭もり特需の反動で、チルド惣菜の中華餃子は減収となったものの、生ちくわやはんぺん、ヒット商品のカニかまやチーちくが年間を通して好調に推移しました。一方で原材料やエネルギー価格の上昇が想定を超えたことで、セグメント利益は98%減の4000万円に落ち込みました。

この減益幅は衝撃的で利益率を比較する以前の問題です。原材料価格はまだ上がり続けているのでしょうか?

ニッスイが開示している水産物市況の月次データを見ると、たらすり身価格は23年に入って下落に転じています。それでも減益幅を縮めることができなかったのは深刻です。2月末に一部商品を再度値上げしましたが、遅きに失した印象です。

海外食品と食品関連事業は増益

紀文食品は国内のほか、米国、アジア、オセアニア、欧州で練り製品や麺製品を製造しています。

売上 13.7%増の126.5億円

利益 1%増の11.2億円

売上は販売促進活動の強化が功を奏して、練り製品の販売が拡大したほか、「Healthy Noodle(糖質0g麺)」が米国で健康志向の高い消費者に受け入れられたことで好調に推移しました。特に米国とシンガポールでは現地通貨ベースで2桁の伸びを達成して全体で13.7%増、22年3月期の18.5%増からはやや鈍化しましたが、海外で売上が伸びているのは好印象です。

一方で利益は1%増に留まったことから、利益率は9.97%→8.91%に低下したことになり、やや気になります。

もう一つのセグメントである食品関連事業は、物流事業が好調に推移したことで売上2.2%増の176億円、利益も増収効果と配送効率の向上でコスト増を吸収して10.5%増の8.9億円と拡大し、こちらは順調そうです。

売上の1割に過ぎない海外食品頼みでは厳しい

より重要なのは今期の見通しです。紀文食品が開示した業績予想によると、営業利益20億円→37億円、経常利益17.5億円→31.5億円にV字回復する見通しです。それにも関わらず市場の反応は悪く、株価は下がっています。なぜ明るい見通しを示しているのに好感されなかったのでしょうか?

まず回復の道筋がいまいち見えないことが理由として考えられます。業績の回復には、98%減益に落ち込んだ国内食品事業の増益転換が不可欠です。

決算短信には

・健康志向や、簡便性、たのしさ等のお客様のニーズに合致した水産練り製品や惣菜類の商品ラインアップを充実

・SNSを活用したプロモーションを実施し、若年層を中心とする次世代層への認知と消費の拡大

と売上を伸ばす施策が提示されていますが、国内食品事業の売上が何%伸びるのか書かれていないのは残念です。

また利益についても

・自働化・省人化の推進による生産効率向上への取組みや、高付加価値商品 の生産能力増強

とあるだけで、今期はどれくらいのコスト増が発生するのか、さらなる値上げを行うのか、行うとしたらいつ行うのか、何も書かれていません。

あるいは海外事業の成長に賭けているのでしょうか?

確かにヒット商品のカニかまは伸びていますし、値上げが遅れがちな国内と違って海外では適切な価格転嫁でコスト増を吸収できていて、円安メリットも期待できます。とはいえ現状の海外売上高比率は10%程度、中期経営計画2023では海外売上高比率13%を目標に掲げていますが、この程度の比率で国内の減益分を吸収できるとは思えません。海外頼みでは厳しいと言わざるを得ません。

増配が好感されないのは財務体質に不安があるから

さらに1円とはいえ増配したのに、株価が下がったのはなぜなのでしょうか?

その理由として、財務体質の不安がありそうです。指標を見てみましょう。

自己資本比率 21.8%→21.2%

有利子負債 337.7億円→335.2億円

DEレシオ 2.44倍→2.46倍

利益剰余金 51.5億円→52.5億円

流動比率 110%

まず自己資本比率が20%そこそこしかないうえに、1年前から0.6%下がっています。有利子負債はほとんど減っていません。1倍以下が優良とされるDEレシオは2倍を超えているうえに、前期よりも上がっています。

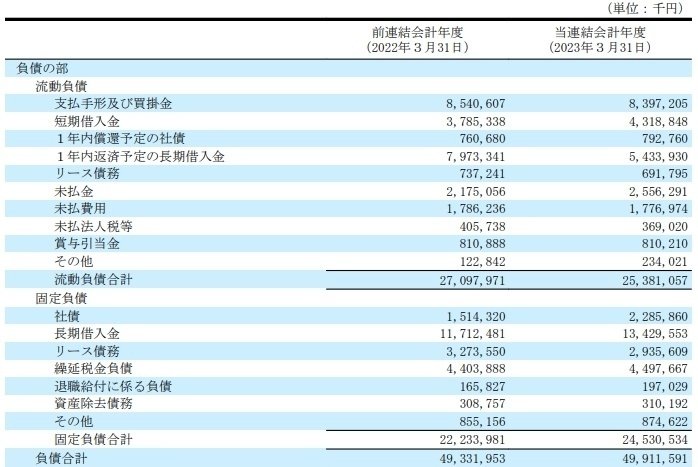

貸借対照表を見ていきます。

1年以内に返済予定の長期借入金 79.7億円→54.3億円

固定負債の長期借入金 117.1億円→134.3億円

社債 15.14億円→22.85億円

1年以内に返済予定の長期借入金は25.4億円減りましたが、その分、長期借入金と社債が25億円増えています。つまり返済が迫ったため借り換えと社債の発行で対応したことになります。会社の稼ぐ力が低下している状況では良い印象を持てません。

長期借入金は純利益の3~4年分以内が望ましいとされています。今期予想の19億円で計算すると、固定資産の長期借入金134億円は純利益の7年分であり、やや借入金が多いのではないでしょうか。

利払いの負担も気がかりです。支払利息5億6000万円は当期純利益の7.9%で、利益を圧迫しているように感じます。

今期V字回復予想に半信半疑、財務も不安

紀文食品の23年3月期決算は、原材料価格上昇と円安によるコスト増を価格転嫁で吸収できず厳しいものになりました。特に国内食品事業の98%減益は深刻です。海外は増収増益で成長が期待できますが、全体の売上に占める割合は1割ほど、業績の立て直しには国内食品事業の増益転換が不可欠です。

ところが決算短信を読んでも、具体的な回復への道筋は見えてきません。これでは今期V字回復予想にも半信半疑になります。また増配しても好感されなかったのは、財務体質に不安があることが理由と考えられます。

この記事が気に入ったらサポートをしてみませんか?