神戸物産の23年10月期中間決算を分析

業務スーパーを全国にFC展開する神戸物産は、6月13日に23年10月期の中間決算を発表しました。どんな内容だったのか分析していきます。

上期経常は19%減益で着地

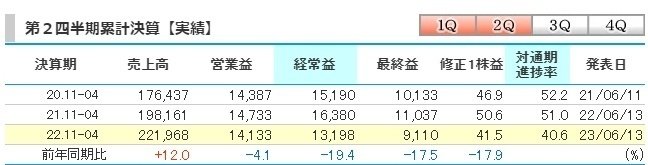

上期実績

売上12%増の2219億円、営業利益4.1%減の141,3億円、経常利益19.4%減の131.9億円、最終利益17.5%減の91.1億円で着地しました。経常利益の通期計画325億円に対する進捗率は40.6%で、5年平均の50.2%を下回っています。

今期予想

従来予想を据え置いています。売上8.2%増の4400億円、営業利益6.8%増の297億円、経常利益1.2%増の325億円、最終利益1,8%増の212億円。

売上の伸びは順調、進捗率は低めも一過性要因

上期減益着地、進捗率40%は問題なし

神戸物産の中間決算は上期累計で減益着地、経常利益の進捗率が40%と低いのが目につきます。ちょうど1年の半分なので進捗率は50%欲しいところですが、結論から言うと問題ありません。

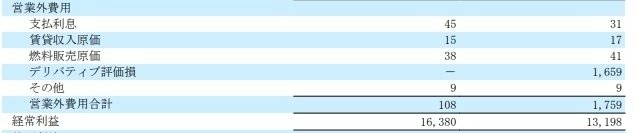

経常利益が19.4%減益で着地したのは、期初から円高が進んだことで、ドル預金の換算差損及び為替予約関連の評価損を計上した影響です。損益計算書の営業外費用を見ると、デリバティブ評価損16.59億円とあります。経常利益を下押しした形ですが、1Qの35.7億円からは半減しています。あくまで為替変動による一過性要因であり、決算説明資料には当期中において解消の見込みとあることから、通期業績への影響はなさそうです。

順調に売上が伸びている一方で利益率はやや低下

損益計算書を見ていきます。売上は順調に伸びていて、売上総利益も3期連続増益、販管費率の上昇は抑えられていて、コストが適正に管理されていることが分かります。一方で売上の伸びに対して、売上総利益は伸び悩んでいて、営業利益は横ばいです。円安と原材料高の影響で仕方ないとはいえ、利益率がやや低下傾向にあるのが気になるところです。

売上総利益率 12%→11%

営業利益率 7.4%→6.4%

上期累計では減益になりましたが、2Q単独の業績を取り出すと印象が変わります。

2Qは売上12.5%増、営業利益7%増の増収増益、売上、営業利益、経常利益、最終利益ともに四半期としては過去最高を記録しています。営業利益率は多少下がっていますが、売上の伸びが利益を押し上げた形で、値上げによる買い控えもなさそうです。好調な2Qの業績を考えれば業績予想を据え置いたのは納得で、会社計画通りであることが分かります。

売上の推移を見ると、二桁増収が7四半期続いていて好印象です。

業務スーパーの売上は計画を上振れ

決算説明資料によると、業務スーハーの売上は会社計画を上振れして着地したとあり順調そうです。一方で営業利益は小幅ながら減っていて、国内PB商品の規格変更やNB商品の価格改定を実施したものの、コスト増を全てを吸収するには至っていません。

なお神戸物産には、

業務スーパー事業

外食・中食事業

エコ再生エネルギー事業

の3つのセグメントがありますが、売上、セグメント利益ともに業務スーパー事業が全体の96%を占めています。業務スーパー事業以外のセグメントは業績への寄与度が小さいので割愛します。

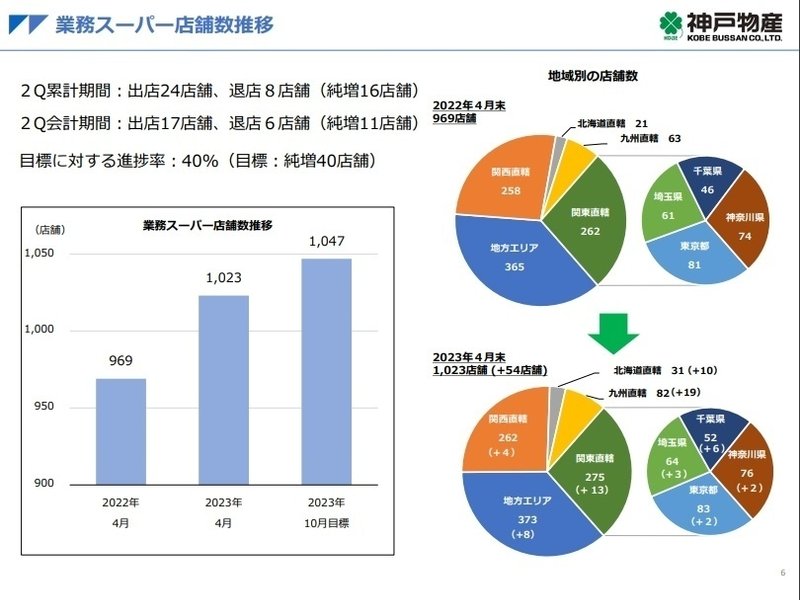

業務スーパーの総店舗数1000超え

業務スーパーの出店数は24、退店8、純増16、総店舗数1023、ついに1000店を超えました。計画通りなら今期末には1047店まで増えることになります。

なお直営3店舗を除いて、全てがフランチャイズ運営で、地域別では関東と関西が全体の約半分を占めています。店舗数1000を超える食品スーパーチェーンは日本に片手で数えるほどしかありませんが、業務スーパーは独自の業態であり、インフレを追い風に節約志向の消費者に支持されていることから、まだまだ店舗網拡大が期待できそうです。

やや有利子負債が増えているが財務は良好

神戸物産は成長企業であり、M&Aや設備投資に積極的であることから、財務体質を確認するため貸借対照表を見ていきます。

自己資本比率 51.2%

有利子負債 345.3億円→421.4億円

現預金 670.4億円→830.8億円

利益剰余金 930.6億円→973.4億円

DEレシオ 0.36倍→0.43倍

流動比率 282%

「自社グループ工場の設備増強等を目的とした新規の借入れ」を行ったことで、半年前より有利子負債が76億円ほど増加し、DEレシオもやや上昇しています。

一方で現預金が830億円あることから、何かあればすぐに借金を全て返せる実質無借金状態にあり、自己資本比率は一般的に倒産しにくいとされる40%を大きく超えています。現金比率43%と余裕があり、流動比率も200%を超えているので、資金繰りに全く問題がなく財務体質は良好です。

進捗率は低いが会社計画通り

神戸物産の中間決算は上期累計では減益着地でしたが、期初から円高に振れたことによる一過性要因であり、実際は会社計画通りであることが分かりました。

また2Q単独では売上・利益ともに過去最高であり、印象が変わってきます。特に売上は7四半期連続で二桁増収が続いていて、業務スーパー事業は会社計画を上振れて着地と順調そうです。一方でコスト増を全て吸収するには至らず、利益率は多少下がっています。それでも値上げを行っても客離れに繋がらず、売上が伸び続けているのは素晴らしいことです。業務スーパーの総店舗数はついに1000を超えました。食品スーパーで1000店超えの企業は片手で数えるほどしかありませんが、業務スーパーは他にはない独自の業態であり、まだまだ拡大余地がありそうです。

この記事が気に入ったらサポートをしてみませんか?