「固定金利」か「変動金利」か。ー 「銀行」の立場から考えて見る。

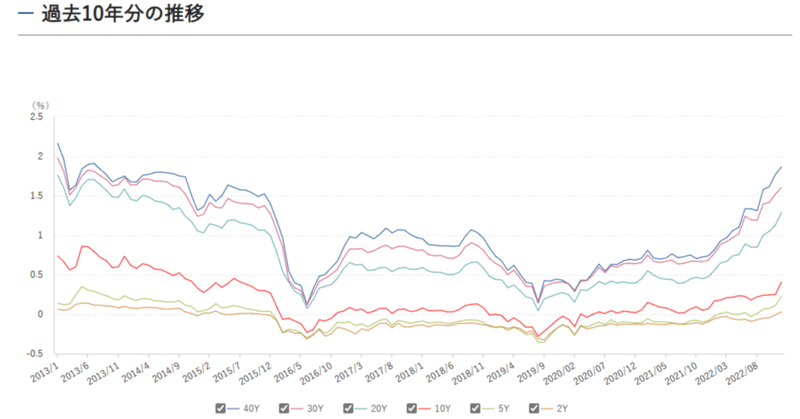

標題に添付したチャートを先入観をなくして見て素直にどう思われるだろうか。筆者には右上方向に上がって行くようにしか見えない。

これは過去10年間のJGB(日本国債)2~40年物の金利推移。単純にこれだけ見ても今回の「金利」の動きが短期的なものでは無いことが窺われる。30年近く「金利」に関わった「損切丸」的意見で言うと、 "大きな波" は20~25年単位で変化する。「物価」と言い換えても良い。平成の30年は明らかに「デフレ」だったが、 "波" は変りつつある。

あまりにも長く「低金利」が続いたため、この変化について行けないのはある意味仕方が無い。「高度成長期」しか知らない「昭和世代」が「デフレ」に対応できなかったのと全く逆の現象だ。

今世間を賑わしているのが住宅ローン「固定金利」か「変動金利」か。

「YCC(イールドカーブ・コントロール)の金利引上げで長期金利は上がりますが、短期金利は上がりません。まだ「変動金利」の方が有利です」

こういう記事を良く目にする。んん~...。メディアに登場する彼らは金融関係者である事がほとんどで、いわば「向こう側」である事をお忘れ無く。つまり「変動金利」の方が「銀行」に有利ということだ。

この10年の時系列変化を見ながら「借りる側」から「貸す側」=「銀行」に視点を変えて、考察を加えて見よう。

2013年 ー 2008年「リーマンショック」、2011年「東北大震災」の傷から癒えてようやく「デフレ」脱却を目指す。30年JGBは@2%近く。

2016年 ー 「バズーカ」が手詰まりになり「マイナス金利」を導入

2018年 ー 「人手不足」が顕在化し金利が再度上昇を始める。

2020年 ー 「コロナ危機」勃発

2021年 ー FRBに先んじて 「お先に!」 ー 着々と進む日銀による「ステルス・テーパリング」。|損切丸|note

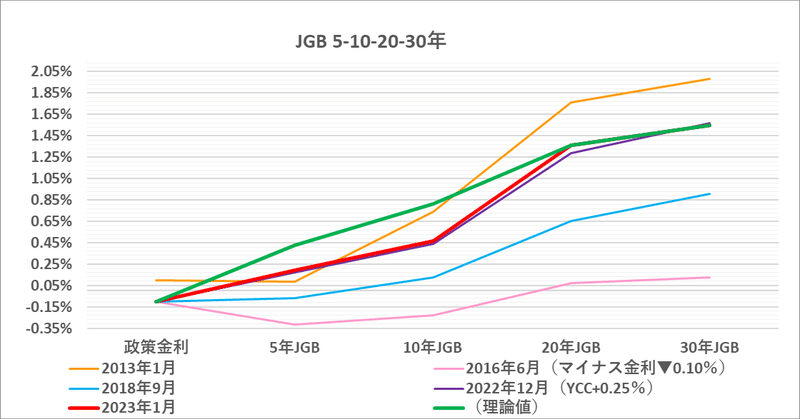

2022年 ー YCC上限金利@0.25%→@0.50%に引上げ

”キャッシュ潰し” という言葉をご存知だろうか。円金利市場で良く用いられた言葉だが、「銀行」が余った「お金」を運用するためにドンドンJGBや社債を購入する行為だ。「バズーカ」でJGBの代わりに大量の「お金」を日銀に押付けられ運用先に困っていたところに、2016年の「マイナス金利」でダメ押し。「利息」を払うのを嫌った邦銀勢は「金利のあるもの」を買い漁った。その結果が長期に渡る「低金利」である。

筆者が注目しているのは5年JGBの金利。標題チャートにもあるように、2018年には「人手不足」が顕在化し長期金利は上昇を始めたが、まだ5年JGBは@▼0.07%と「マイナス」に沈み ”キャッシュ潰し” が続いた。

この状況を劇的に変えたのが皮肉にも「コロナ危機」である。

日銀「貸出」は155兆円まで増え「感染症対策特別融資」を支援。「保証協会」等 ”お上” のお墨付きを得て、それまで余った「お金」の運用に困っていた地銀を中心に「貸出」に殺到。 ”キャッシュ潰し” が一気に進んだ。

この状況を受けて2023年。「感染症対策特別融資」の返済は進むが、もはや「銀行」はかつてのような「金余り」では無くなっている。それを端的に現しているのが*@0.20%まで上昇した5年JGB。30年が@2%近かった2013年でさえ@0.10%以下だった事を考えると、これは特筆すべき変化である。

*かつてならヘッジファンドが売ろうが「投機筋」が仕掛けようが、5年JGBなどは邦銀による「お金の壁」に阻まれて買い戻されていた。それがここまで金利が上昇するのは、既に「お金」が余っていない証拠。そう言う観点から今後1~5年JGBの動きは要注意である。

現在「銀行」には「お金」を振向ける選択肢が ↓ のようにある。

これを見ると1つ不可思議なことがある。「プライムレート」とは「最優遇貸出金利」のことだが、「短期」@1.475%が「長期」@1.40%や「変動金利」の住宅ローンを上回っている。なぜ??

「銀行」の平均的な「採算分岐点」は@1.5%と言われている。つまりそれ以下で貸すのは「赤字」。「短期プライムレート」が@1.475%に設定されているのはそのためで、他の金利とは少し事情が異なる。中小零細企業や収入の安定しない個人にはこれ以下の金利は適用しない。

それでも「変動金利」@0.40%で貸すのは「お金」が余っていたから。確かに住宅ローンは担保付きの優良貸出であり焦げ付く懸念も低い。だから▼1%以上 ”優遇” していたわけだが状況は変りつつある。

仮に皆さんが+1,000億円の運用を任された銀行の「資金繰り」担当者だとしよう。10年JGBを下回る「変動金利」住宅ローンでの「運用」を選好するだろうか。国債なら選択肢としては@1.3%台の20年も@1.5%台の30年もある。同じ長期リスクならこんな「低金利」は選ばないはずだ。

おそらく「銀行」は今かなり綿密な「会議中」。日銀への "忖度" からすぐにあからさまな金利引上げはしないだろうが、何しろ「短プラ」以下の貸出では "足" が出るわけだから、日銀総裁交代を契機に ”優遇” 見直しのタイミングを虎視眈々と計っている。 ”キャッシュ潰し” の必要が無くなった今、低金利に据え置く妥当性は失せている。

ここが「変動金利」のミソなのだが「銀行」はいつでも引上げる事が出来る。だが「固定金利」はそうはいかない。金利リスクをスワップでヘッジするなど何かと厄介であり、今殺到されると実は困る。

これは相場でも同じだが、FXでも株でも自分が買いに行く時は反対側に売り手がいる。どうして売ってくるのか。「向こう側」に思いを及ぼすのはとても大事。住宅ローンなら「固定金利に変えると支払額が増す」というのは自分の "事情" であって、貸し手=「銀行」にも "事情" が存在する。本当はどちらが得か。 "ゼロサム" の原則からすると「銀行」の得 ≓ 自分の損。

ついでに言うと、日銀もマーケット参加者の一部に過ぎない。単に500兆円以上もJGBを買占めているだけであり、相場の方向性は変えられない。これはヘッジファンドや投資銀行がやっても結果は同じ。無理を通せば必ずどこかに綻びがでる。初期の「バズーカ」が上手くいったように見えたのは、邦銀の ”キャッシュ潰し” など全体の状況が後押ししたからに過ぎず、今回は「円安」「インフレ」等々 ”逆風” が相次いだ。その結果が昨年12月の「YCC+0.25%引上げ」である。

何事もそうだが ”驕り” は良い結果を生まない。首相であれ日銀総裁であれ企業のトップであれ、そして個人もそれは同じ。必要なのは偏った "主観" ではなく徹底的な "客観" 。「向こう側」に目配りする事が肝要である。

この記事が気に入ったらサポートをしてみませんか?