好調と謳われている「いきなり!ステーキ」、企業分析したら意外とピンチだった話⑴#マーケティングトレース

こんにちは!

記事に目を通していただきありがとうございます。

いきなり記事を書き始めるのもあれなので、まずは自己紹介をします。

自己紹介

名前:そう

趣味:筋トレ、サッカー、読書

出身が小笠原諸島で会う人ほとんどに珍しがられます。

島はいいとこです。早く遊びに帰りたい(笑)

自己紹介はこんな感じでさらっと行きます。

Twitter(@so22_official)も今回同時に開設しているので、もしよかったらフォローしてください。

あと、この記事本当に「スキ」が大切なんです。

ワンタッチで終わるのでぜひハートの部分をポチッとお願いします。

泣いて喜びます。

「スキ」してくれた人は絶賛、フォローさせていただきます。

この溢れ出る本気具合を感じ取って、ぜひポチッとお願いします。(本当にお願いします)

この記事は2〜3部に分けて発信していきます。

さて、本題に入ります!

皆さんは「いきなり!ステーキ」は利用されますか?

僕はたまに行くんですけど、割とお手頃な値段で本格的なステーキを食べられて素敵な場所ですよね。

ここ1、2年で店舗数がかなり拡大して絶好調なイメージがあります。

ほら、この記事にもかなり調子良さそうに書いてあります!!

実際には、この1年で190店舗も拡大しているみたいです。

ただ、自分なりに企業分析をしていく中で、実は「あまり好調じゃない説」が浮上してきました。

今回は、

①基本情報

②財務諸表分析からわかる事

について発信します。

それでは始めていきましょう

(今回の記事の画像は、株価の画像以外こちらから引用しています。

画像元が気になる方はチェックして下さいね!)

①基本情報

1.株式情報

銘柄:株式会社ペッパーフードサービス

証券コード:3053

創業:1970年(こんな前からあるんですね!)

代表者:一瀬邦夫

沿革:1970年に創業→1994年「ペッパーランチ事業」開始→2006年東証マザーズに上場→2013年「いきなりステーキ事業」開始→2017年東証一部に上場

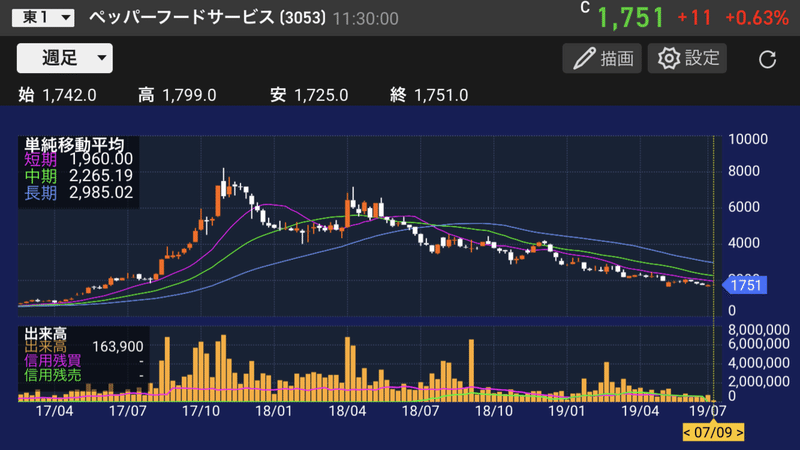

2.株価の推移

最高値が8,230円なのですが、徐々に右肩下がりになり現在では、1,751円で下落しています。

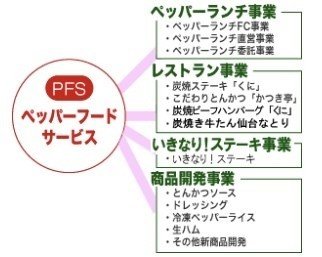

3.事業概要

ペッパーフードサービスは、大きく分けて4つの事業を展開しています。

・ペッパーランチ事業

・レストラン事業

・いきなり!ステーキ事業

・商品開発事業

の4つです。

少し小さくて申し訳ないですが、ほとんどの売り上げを「いきなり!ステーキ事業」が占めていることがわかります。

②財務諸表分析からわかる事

こちらが業績の概要になります。

まずは、この表の用語について説明します。

売上高:販売に対して得たお金

売上原価:商品の原価

売上総利益:商品の粗利(売上高̠̠-売上原価)

販管費及び一般管理費:商品販売の為に間接的にかかる費用(人件費や広告宣伝費)

営業利益:本業での利益

営業外収益・営業外費用:本業以外で定期的に発生する利益・費用

経常利益:営業利益+営業外収益-営業外費用

特別損益:毎月の継続ではなく特別な事象から発生する損益(火災による損失や、事業売却による利益等)

法人税等:言葉通りで、税金

当期純利益:税金のコストも加味した最終的な利益

各用語については、こんな感じです。

表に目を通すと、「特別損益」の項目でもの凄く大きな損失になっていますね。先ほど述べたように、特別損益は特別な事象による損益なので、なぜこれほどの損失が出ているのか調べてみました。

すると、

連結決算における特別損失の計上について①減損損失の計上について当社子会社運営のいきなり!ステーキ11店舗において、7店舗の退店を見込んでいること及び継続する店舗(既存店)における収益性改善が長期化することから2018年12月期第4四半期において減損損失1,158百万円を特別損失として計上いたします。②事業構造改善引当金繰入額の計上について①記載の事由により、退店が見込まれる店舗及び継続する不採算店舗において、物件リース契約に係る残契約年数に対し、リース料の回収が見込めない部分及び不動産仲介会社に対する手数料等を事業構造改善引当金繰入額として1,310百万円を特別損失に計上いたします。

これは簡単に言うと、

①では、いきなり!ステーキの7店舗退店&継続店舗もあまりうまく行ってない

②では、①の店舗の不動産の手数料代など諸々のお金がかかる

という事です。

さらに少し詳しく読むと、「当社子会社運営」と記入があります。

子会社なんて運営してたの?と思いつつ詳しく調べてみると、

平成26年4月 海外子会社「Kuni's Corporation」設立

ホームページにしっかりと記入してありました。

ここにきてようやく「なるほど!海外での展開に苦戦して、赤字&この特別損益になってるのか!」という事を理解しました。(笑)

「海外でうまくいかなくても、国内は平気でしょ!」と思いつつ資料を確認してみると、、、

小さいので説明します。

「いきなり!ステーキ事業」の国内の店舗推移は、

2017年12月末の合計店舗数:188店舗

2018年12月末の合計店舗数:397店舗

となっています。最初にもちらっと書きましたが、かなり大幅な店舗数拡大が行われています。

一方で、「いきなり!ステーキ事業」の前年比月次売上高の推移(2018)を確認すると、、、

全店での売り上げは前年の倍程の売り上げを見せているので、「さすが」と言いそうになる所ですが、既存店の売り上げでは、2018年7月~12月の間、前年よりも売り上げを上げる事が出来ていません。

つまり、「店舗を拡大しすぎたことにより、自社競合となっている」のではないかと僕は考えました。

②財務諸表分析からわかる事は、

1.海外での「いきなり!ステーキ事業」の展開がうまくいかずに大きな特別損失を出し、赤字になった事

2.日本での出店数はこの1年間で倍近く増えているものの、既存店の売り上げは芳しくない事

が分かりました。

今回の記事はここまでです。

⑵では、「なぜ海外展開に失敗したのか」詳しく紹介します!

今日は、読んでいただきありがとうございます!

この記事が気に入ったらサポートをしてみませんか?