【減価償却3+1問】定額法&残存価額0円しか出てない

IT資格なのに、企業戦略や会計計算も出題されるから、イヤになっちゃいますよね。私も会計は超苦手です。

今回は「減価償却」の問題を集めました。

企業会計で「モノの価値」を計上する時に使います。古くなるほど価値が下がるのを上手く表現しています。

実は計算方法はたくさんあるのですが、基本情報技術者試験では実質1通りです。全ての問題で「残存価額0円」「定額法」なので。

気づいてしまうと会計問題の中で一番簡単ですよ。

それでは始めましょう!

減価償却とは「モノの価値」を減らしていく会計

減価償却は「モノの価値」の変化

企業が会計する際には、売上や生産費用だけでなく、建物・機器などの「モノの価値」も計上します。

IT資格で出るのは「サーバ」などの機器の価値。

購入した時は新しく価値が高いですが、年々古くなるので価値は下がっていく印象は分かりますよね。性能や部品の劣化など。

以上の「モノの価値の変化」を会計で表現するのが、減価償却です。

購入当時は購入した値段「取得価額」、次年度は取得価額から少し引いた価値で計算して「取得価額 - 減価償却費」、次はさらに「- 減価償却費」して「モノの価値」を減らしていきます。

IT資格では「取得価額/耐用年数」で全て正解できる

最初に式を書いておきます。

減価償却費 = (取得価額 - 残存価額)/耐用年数

モノの価値 = 取得価額 - 減価償却費×経過年数

本当は「/耐用年数」は定額法の場合だけで、他の方式なら式は変わってしまいます。

しかしIT資格の場合、「残存価額は0円」「償却は定額法」しか出題されないので実質「取得価額/耐用年数」になります。

減価償却費 = 取得価額/耐用年数

モノの価値 = 取得価額 - 減価償却費×経過年数

例を挙げますね。

取得価額:100万円

耐用年数:10年

残存価額:0万円

償却方式:定額法

以上の条件が確認できれば、

年間の償却費(価値が下がる額)= 100万円/10年 = 10万円。

1年目終了時の帳簿価額(モノの価値)=100 -10=90万円。

2年目は、100 -10×2 = 80万円。

3年目は、100 -10×3 = 70万円、と減っていきます。

他に問題で考えさせられる例も書いておきますね。

もし2年目に50万円で売却したら、80-50 = 30万円の赤字(損)。

累積償却費が30万円だったら、導入して3年目(=30/10)。

以上が分かれば全く問題ありません。

基本問題 | 残存価額0円と定額法

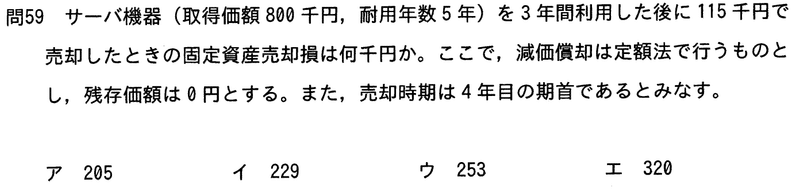

正答はア。

「残存価額は0円」より「取得価額800千円」を「耐用年数5年」で割った金額 (800-0)/5=160千円 を毎年償却していきます。

「3年間利用した」ので、160千円×3年=480千円だけ価値が下がっているので、800-480=320千円。

「115千円」で売却したので、320-115=205千円の赤字(損)ですね。

もう一度同じような問題いきましょう。

正答はイ。

取得価額:30万円

耐用年数:4年

残存価額:0円

以上より1年間で償却されるのは、(30-0)/4=7.5万円。

3年後までに7.5×3 = 22.5万円が償却されるので、資産価値は30-22.5=7.5万円。

「3年後に1万円で売却」なので、7.5-1=6.5万円の損。イ。

なお「定額法の償却率0.250」は、取得価額の25%なので、1/4。耐用年数4で割った1/4=0.25と同じ意味です。

使わない情報があっても気にしない

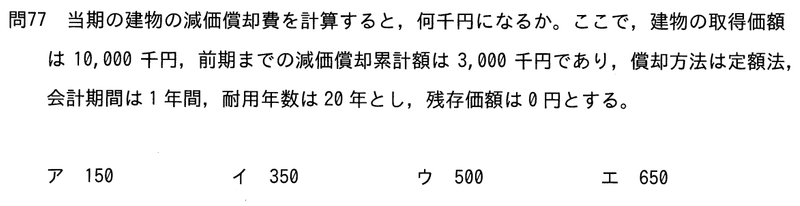

正答はウ。

取得価額:10,000千円

耐用年数:20年

残存価額:0円

以上より、1年間で償却されるのは、(10,000-0)/20=500千円。

問われているのは「当期の減価償却費」なので、500千円がそのまま答えです。ウ。

「償却累計額 3,000千円」など使わない情報があって不安になりますね。

「何年目か?」と問われた時に、3,000/500=6年経過なので、「7年目!」と答えるために使います。

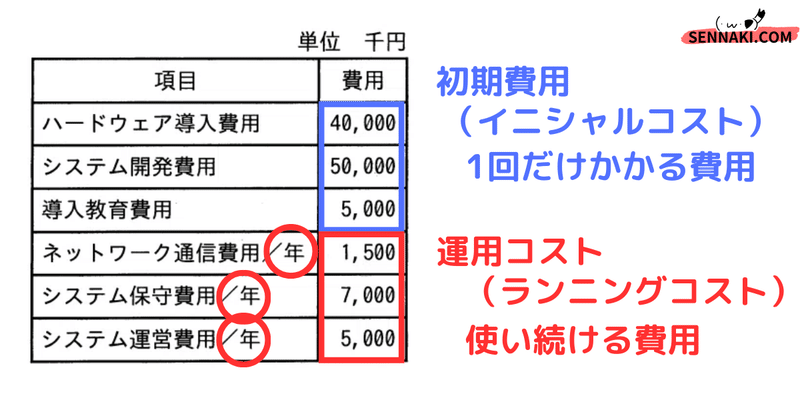

番外 | TCO

減価償却ではないですが、機材の会計問題なので扱っておきますね。

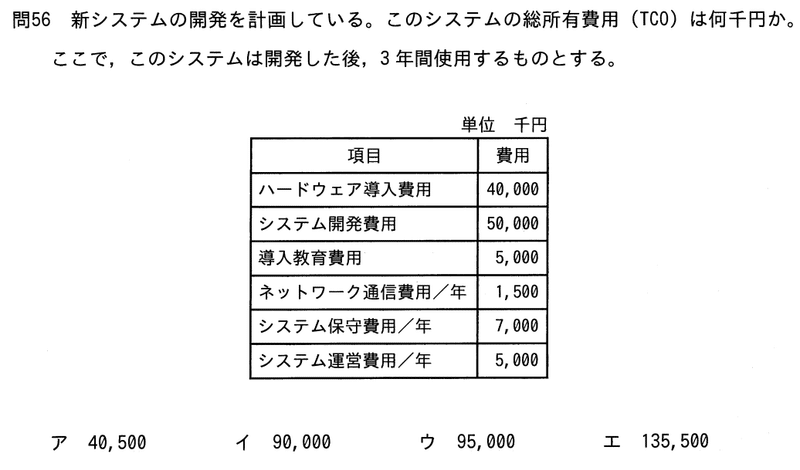

正答はエ。

初期コストと運用コストを考えます。

初期コストは、40,000 + 50,000 + 5,000 = 95,000千円。

運用コストは年間で、1,500 + 7,000 + 5,000 = 13,500千円/年。3年経っているので、13,500 × 3 = 40,500千円。

よって、95,000 + 40,500 = 135,500千円。エ。

まとめ

お疲れ様でした。

減価償却は、残存価額や償却費が色々設定できるにも関わらず、IT資格では「0円」「定額法」しかでないので、たった1だけ解き方を知っていれば全問正解できます。

「償却」だとか「残存」だとか難しい言葉にちょっと退いちゃいますが、ただの「取得価額/耐用年数」だけ「モノの価値」を下げる計算なだけです。

今となっては会計問題の中でも最弱、な印象ではないでしょうか。

他のNoteも良かったら見て頂けると嬉しいです。

気が向いたらまた来てくださいね。お待ちしてます!

\力試しは修了試験で!4回分の解説です/

p.s. 普段は >> 専門学校とIT就職のブログ << をやってます。

でわでわ(・ω・▼)ノシ

学習方法・問題特集のNoteは全て無料提供を続けます▼ もしご覧になったNoteが有益だったり、私の志に共感されたりしましたら、サポート頂けますと励みになります▼ もちろんコメントでも結構です(・ω・▼)ノシ