配当政策と自社株買い

旭化成、自社株買いへ

17年ぶり、株主還元強化 4~12月は営業最高益

旭化成が2002年以来、約17年ぶりの自社株買いに踏み切る公算が大きい。18年4~12月期の連結営業利益は前年同期比約5%増の1600億円前後となり、同期間として2年連続で過去最高となったもよう。好業績で積み上がった手元資金を活用して、株主還元を厚くする。2019/1/29日本経済新聞

本日は、ファイナンスで最も重要と言っても過言ではないMM理論についてです。MM理論はミラー教授とモジリアーニ教授が提唱した理論で、「株主価値は、配当政策とは無関係である」というもの。

理論的には、どんなに企業が増配しても株主価値は変わらないと言うことを意味しています。具体例を示します。

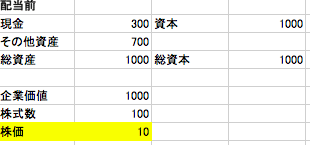

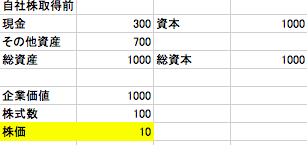

今、現金が300、その他資産が700として、総資産が1000とします。資本は1000でバランスしているとすると、企業価値は1000。株式発行数が100とした時、株価は10です。ここで、配当を100出すとします(つまり現金100減ります)。総資産、総資本は配当分の100が減り、900になりますが、株主は100配当で受け取っているので、株価が下がってもプラスマイナスゼロです。

株主→配当で100もらう。一方株価は10から9に下がる。株式数が100なので、トータルで100価値が下がっている=配当分と同じ。つまり、プラスマイナスゼロ。

以上のことより、「株主価値は、配当政策とは無関係」と言えます。次に自社株買いです。自社株買いも理論的には株価に影響を与えません。例えば下記の例。

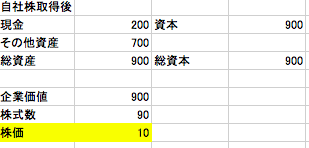

ここで、株式を10株買い戻すとします。現金は10株X株価10で100減り、その分資本も100減るので企業価値はトータル1000-100=900となります。

株式数は100から自社株買いで90になるので、企業価値900/株式数90で10。このように、自社株買い前と後とでは株価自体に変動はありません。

「え?でも普通配当が増えたり、自社株買いが実施されると株価は上がらない?」と思われた方もいると思います。実際の株式相場では株価が上昇するケースが多いです。これはなぜでしょうか?MM理論が間違っているのでしょうか ?

実は、シグナリング効果の影響が大きいとされています。例えば、「配当が増える=今後も安定して配当を出し続けると企業は考えている」と投資家は考えるので、株式への投資を促進させ、自社株買いの場合は、「企業は今の株価を割安と考えている=お買い得」と投資家は考えるので、株価購入を促進させます。このように、理論的には増配も自社株買いも株価には直接影響を与えないのですが、シグナリング効果で株価が上がることが多いと説明できます。

NPV、IRRやWACC、CAPM等々、ファイナンスには重要な概念がいくつもありますが、このMM理論は特にコーポレートファイナンスを学ぶ上で最重要項目かと思います。アカウンティングとファイナンスについても後々書いていければと思っています。

この記事が気に入ったらサポートをしてみませんか?