岩井克人批判1 不均衡動学の限界

岩井克人「貨幣論」

貨幣に興味を持つ日本人なら、一度は手に取る本が、岩井「貨幣論」である。専門書である「不均衡動学の理論」とは異なり、格調高い文章で出来上がっている貨幣論は一般人でも読めるように作り上げている。数式も出てこない。

岩井は「無限の未来からの贈与としての貨幣」と貨幣を定義する。歴史の終わり、例えばハルマゲドンの瞬間に貨幣をもらっても使えない。最後まで持っていた人が損をする。だから最後に受け取る人間からの贈与である、と説明する。

無限のかなたの未来に住む人間から今ここに住む人間へと送られてきた、気前の良い贈りものにほかならない (貨幣論第五章)

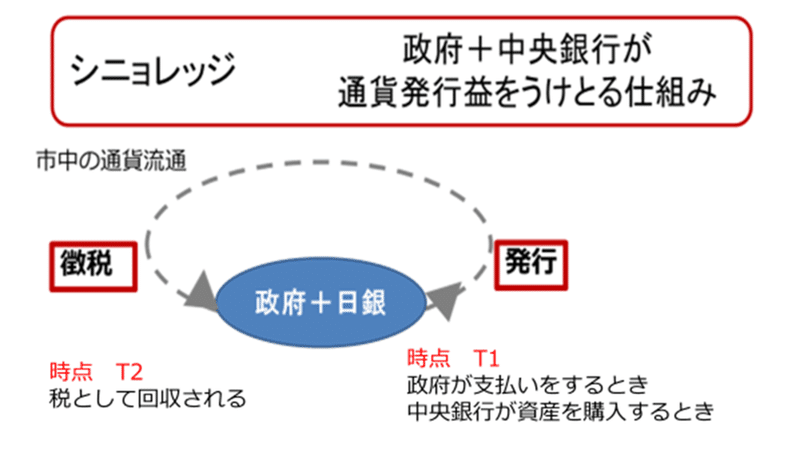

MMT現代貨幣論では、その最後の受取人が政府だ、と定義する。つまり、政府が税として受け取ってくれるので、商品と貨幣を交換しても安心して受け取ろうとするのである。この貨幣交換の最終を納税に置くことを「租税貨幣論」という。

最後に受け取る人がいるからこそ貨幣として流通する。最後に必ず受け取ってくれるのが「政府」だとすると、ますます安心できる。だからこそ貨幣は流通するという考えだ。

もともと、貨幣は政府の債務というのがMMTの根幹であり、簿記の仕分けていけば、納税とは債務の回収にあたる。なので決して贈与ではない。MMTの考えでいけば、貨幣発行は税金として回収されるまでのつけということだ。前回紹介した飯田の理論と似ている。

飯田氏は東大時代に岩井氏の授業を取ったと思うが、全面肯定的することなく独自で一つの学派に近いところまでたどり着いた。

歴史が証明する租税貨幣論

日本の古代史の研究成果はこれを立証してくれる。古代貨幣・富本銭の発見者でもある松村恵司(奈良文化財研究所所長)は「和同開珎をめぐる研究」において、古代貨幣の流通と政府の貨幣流通政策を時系列で丁寧に解説してくれる。古代政府の涙ぐましい努力が分かる。

その中で和銅5年12月の詔を(調庸銭の規定)とし、「諸国の送れる調庸らの物は、銭を以て換えるに、銭五文を以て布一常に准うべし」として税金として銭をうけとるようになつた経緯と根拠が示している。日本書紀に記されている詔では富本銭がこのような経緯があったことが記されていない。富本銭の発見だけでなく、古代社会の貨幣流通について研究した松村に敬意を表したい。

租税貨幣論は歴史が証明する事実なのだった。

貨幣は永遠の未来からの贈与ではない。最終的に政府が税として受け取ることが貨幣として流通するからこそ貨幣なのだ。

MMTのすべてが正しいとはまだ言えない。しかし少なくとも租税貨幣論は歴史的にも正しいといえる

◆貨幣の市場

岩井は「貨幣には市場がない」と断言する。果たしてそうだろうか。他国の外貨との交換市場もある。岩井が言いたいのは、一つの抽象的な閉じた世界なので、ここでは外貨交換の話はわきに置いておこう。日本国内に限る。

MMTの租税貨幣論では貨幣の定義は「納税に使用できる」ことである。ところで日本においては、相続税の時に物納という仕組みがある。つまり、納税に使用できるものは日銀券だけとは限らないのだ。国債・上場株式等の流動性の高い金融資産や不動産も含まれる。

納税に使用できるものを貨幣の定義としたら、貨幣には競争の場、つまり市場が存在する。実物資産、株・不動産は貨幣の一種である

しかも、最後に貨幣を税として受け取ることが「貨幣の定義」としているのは、MMTだけではない。正統派マクロ経済学者を自任する飯田も同じである。ここでも岩井の立場はかなり弱いといわざるを得ない。

岩井の貨幣論は異端のMMTだけでなく、正統派といわれる人からも指示されることなく歴史の片隅に消えていきそうになっている。

この現実は岩井克人だけでなく、MMTの理論に対しても疑いが生まれてくる。MMTは「債務」をもって貨幣の定義とする。だから、実物資産である株と不動産は貨幣の定義から外れるのである

◆岩井克人「不均衡動学の理論」

岩井克人の業績は貨幣論だけではない。「不均衡動学の理論」という専門書でで一世を風靡した。ヴィクセルやケインズを題材に累積的インフレと不均衡について動学的に研究した。貨幣の流れは変動があり、それが物価という形で現れるため、一定とは限らない。デフレやインフレになるのは金利が重要だ。しかし「金利も複数ある」ということに頭を悩ませている本である。

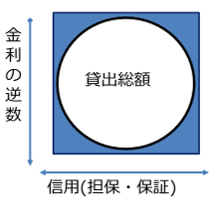

「貨幣論」では同じ不均衡でもデフレや恐慌というヴィクセル本来のテーマを取り扱っているが「不均衡動学の理論」ではインフレの究極、ハイパーインフレについての懸念を表している。ここでは自然利子率、市場利子率など金利の話が中心を占める。そして118pに企業の投資と借入に関するモデルが示される。

「その額がどれほど大きなものであっても、借り手の信用さえ確実ならば、銀行はたんに借り手の預金口座のなかに借り入れ希望に相当する数字を書き込むだけで需要に等しいだけの貨幣を作り出すことができる」企業は信用力さえあれば、借入希望額を好きなだけ借りられるというものだ。

現実は、果たしてそうだろうか…企業経営者で借入を経験したものなら、そんなわけがないのはすぐわかる。

銀行から企業が資金を借りる時、借り入れのポイントは金利と共に企業の信用力だ。売上高、利益額、安定性、担保力等である。

それらがない企業は希望額どおり借りられることはまずない。どんなに金利が低くても。岩井の理論は現実を全く反映できていない。ここに彼の理論の限界が存在する。

これを図示にすると上のような二軸で表現されるだろう。経済学では金利だけが注目されることが圧倒的だが、この信用の制約条件に注目した学者がいる。ベン・バーナンキ、FRB議長であり、あのヘリコプターマネーのバーナンキである。

リーマンシッョク時のバーナンキは巨額のお金を政府だけでなく、金融市場につぎ込んだ。2.9兆ドルといわれている。政府へつっこんだお金の二倍を市場にいれたわけである。この巨額の資金のおかげで、金利は低下すると同時に、パニックで縮もうとしている市場の流れを反転させて、正常化に向かっわせることに成功した。

バーナンキは日本のバブル崩壊とその後の低迷を詳しく研究していた。その学びを通じて米国経済だけでなく、世界の危機を救ったのである。

次回以降、バーナンキの強い決断を促したフィナンシャル・アクセレーターメカニズム理論について解説しようとおもう。

この記事が気に入ったらサポートをしてみませんか?