「ストック・オプションを発行しているけれど、M&Aで買収されるときどうしよう」―(1)税制適格

新株予約権を用いたスタートアップの役職員・外部協力者向けのインセンティブである、ストック・オプション(SO)は、現在よく使われている類型として、税制適格ストック・オプションや、時価発行型有償ストック・オプション、いわゆる信託型ストック・オプションといったものがあるかと思います。

いずれも、スタートアップが成長してIPOをするのであれば、特段の問題はなく、行使条件を満たせば、粛々と行使してもらって(信託型ストック・オプションの場合はその前に具体的に役職員に交付するプロセスが入る)、市場で売却してもらうことであまり問題は生じないところではあります[1]。

他方で、M&AでExitする場合には、どう処理するか、検討すべきポイントがいくつかあるところになります。買収の態様にもよるので、ポイントを全て網羅することはできないのですが、備忘を兼ねて整理をしてみます。

(2)時価発行型有償ストック・オプション/信託型ストック・オプションについてはこちら。

0 前提/コンセプト

SOのインセンティブ設計におけるそもそものコンセプトとして、ベスト(vest)と、アンベスト(unvest)があります。例えば4年間にわたり、25%/年ずつ勤務を続けていく限りベスト=行使可能になるという設計ですが、一度ベストされたSOは、その後失効のトリガー事由に該当してしまわなかったり、その他の行使条件(業績条件などが付く場合もあります)・行使期間内などの制約を満たす限りにおいて、行使することができます。他方でベストされる期間(べスティング期間)が到来するまでは、その分のSOは、アンベストの状態として、他の行使条件・行使期間を満たしていたとしても行使できない状態になります。

そのようなSOのベストとアンベストの仕組みと、M&Aにおける基本的なコンセプトとしては、以下のようになることが多いかと思います。

ベスト(vest)済のSOは、M&A時に行使(換金)できる

アンベスト(unvest)分のSOは、M&Aの買収者が引き継ぐ(代替のインセンティブ報酬を付与する)

ただし、M&Aの場合は、べスティングのアクセラレーションという選択肢もあり得るところです。アクセラレーションは、一定のトリガー事由が発生した場合に、全て(あるいは一部)のアンベスト分のSOを、行使できるようにベストする(べスティング期間をアクセラレートする)ものです。M&Aエグジットの場合は、SOの付与を受けた役職員等にとっても、それまでの貢献に照らしたエグジットの機会であるとして、むしろM&A時に全てのアンベスト分のSOがアクセラレートして行使可能になるように設計するグローバルの実務もあるところです。(ただ、日本のSOの設計は必ずしもそうはなっていないところではあります)

いずれにしても、ストック・オプションの場合は、ベスト分も、アンベスト分も、「会社法上の新株予約権」としては、対象者に既に付与されているのが原則です(付与はされているが、発行要項や契約による制約があるということです)。

ベストされたSOについては、行使可能である限り、M&A前に行使をすれば、株式を取得することになりますので、その他の株主と同様の取り扱い(すなわちエグジット)が可能です。

そのため、具体的な処理を考えていくときには、

SOの行使、又は行使に代わるSOそのものの譲渡を行うのは、ベスト分のSO

SOの行使をせずに、買収者側のインセンティブを引き継ぐような場合は、アンベスト分のSO

が、主要な振り分けになろうかと思います。(ただ、いずれにしても個別性の強い話ですので、事案に応じた対応が必要です。)

1.税制適格ストック・オプション

(1)税制適格ストック・オプションの行使とM&A

(a) 税制適格要件とM&A

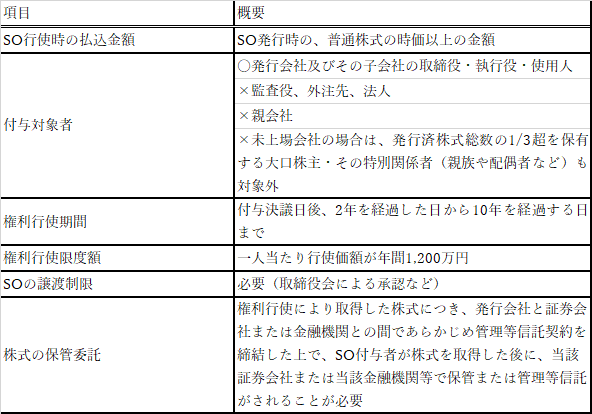

税制適格ストック・オプションの要件は、色々なところで書かれていますが、大きなところでは以下のポイントがあります(租税特別措置法29条の2。その他にも要件や、具体的に踏むべきプロセスがありますので、正確な点は専門家にご確認ください。)。

スタートアップが非上場の間にM&Aにより買収される場合、特に最後の株式の保管委託の要件がネックになります。

すなわち、M&Aの効力発生時までにSOが権利行使できるようになっている場合は、行使をしてもらって株式の交付を受け、その株式の買収をしてもらうという選択肢はあります。もっとも、この行使した株式について、証券会社や金融機関により保管をしてもらう必要があるという要件が課されています。そして、引き受けてくれる証券会社・信託会社が、実務上、上場後に限られているので、非上場の間にM&Aにより買収される場合にこの要件を満たしにくいということになります。一部の証券会社が非上場時のSOの行使により得られた株式の保管にも対応しているところではありますが[2]、一般化するにはまだ発展途上というところかと思います。

(b) M&Aにより税制適格を満たせなくなった場合の課税上のインプリケーション

税制適格のメリットを受けるには、上のような要件が、SOの割当契約に記載されているだけでなく、実際のSO行使時にも満たされる必要があります。そのため「保管要件を満たさないようなSOの行使」がなされた場合には、税制適格を満たさない(非適格の)行使ということになります。非適格になりますと、課税上は以下のような意味合いを持ちます。

SO行使時に、「行使時の株式の時価―権利行使価額」(つまり、役職員が得た利益)に課税[3]

所得区分は、通常、給与所得[4](所得税と住民税を合わせて、最大55.945%の累進課税・他の所得と併せた総合課税)

一点目は、税制適格であれば取得した株式の譲渡時まで課税が繰り延べられるのに対して、税制適格要件を満たさないと「まだSOを行使して株式にしただけの段階で課税されると、納税資金が問題になる」という意味で問題になることがあります。ただ、M&Aに際して株式の交付を受けるのであれば、M&Aの直前にSOを行使して、M&Aにより株式の譲渡をすれば、同じ課税年度で完結しますので、M&Aで得られた資金から納税をすればよいということになり、そこまでのデメリットではないことになります(ただし、これは後述のように、M&Aの対価が金銭である場合です。もし、対価が買収者のエクイティ等で、かつ課税が繰り延べられない場合、納税資金の問題はさらに生じます。)

二点目は、税制適格であれば(株式の譲渡時まで課税が繰り延べられたうえで)役職員が得た利益に対して譲渡所得課税によって20.315%の申告分離課税がなされるのに対して、税制適格を満たさない場合は、最大55.945%の累進課税によって税率上不利になる可能性があります。ただし、累進税率ですので、SOの行使により得られる経済的価値(端的には、M&Aの規模と持分割合に依拠)や、当該役職員において合算されるほかの所得がどれぐらいあるか次第ということにはなります(ただ、一般的には譲渡所得の方が課税上は有利であることが多いと思われます)。

(2)税制適格ストック・オプションの譲渡とM&A ― 給与所得等課税になってしまう

M&Aの際にSOの行使をしてしまうと、税制適格の要件を満たせないということになると、SOに詳しい方(特に、後述の有償ストック・オプションとのパラレルでの発想)からすると、「ストック・オプションのまま買収先に譲渡すればいいのではないか」という話が出てくるかもしれません。

すなわち、SOも、法的には新株予約権、すなわち有価証券なのだから、行使をせずにSOそのものの譲渡をした場合、株式の譲渡と同様に、譲渡所得課税によって20.315%の申告分離課税で済むのではないか、という発想です[5]。

もっとも、国税庁の質疑応答事例によると、株式買収の一環としてSOをM&Aの買収先に譲渡しようとする場合、その前提として、取締役会でストック・オプションの譲渡について承認をした(SOの譲渡制限を解除して、譲渡可能となった)時点で、その時点でSOの時価を収入すべき金額として、給与所得としての課税がなされる旨の説明がなされています[6]。課税の繰り延べもないし、譲渡所得としての課税では完結しません。

なお、その後、M&AによりそのSOそのもの(新株予約権)を譲渡する場合には、「株式等」の譲渡として、譲渡所得課税の対象になります。もっとも、通常は、取締役会で譲渡制限の解除をして、すぐに(同じ年度に)M&AによりSOの譲渡をするので、譲渡対価がSOの時価である限り、譲渡所得はゼロということになります(ざっくりと申し上げると、SOの時価について、譲渡制限の解除時に給与所得としての課税がなされており、既課税部分と譲渡対価(=SO時価)との差額がゼロなので、結果として譲渡所得が生じない)。国税庁の質疑応答事例も、譲渡制限を解除した時と同じ時価でSOが譲渡される限り、そのような帰結になる旨の説明をしています。そのため、結果として、給与所得としての課税だけで完結する(してしまう)ことになります。

このような、給与所得としての取り扱いがされるのは、SOを、(買収者ではなく)発行会社(スタートアップ)が時価で買い取る場合も同じです[7]。すなわち、M&A前に、SO(新株予約権)のままスタートアップ自身が買い取ってあげようとしても、譲渡所得としての取り扱いは受けられず、給与所得等として所得税が課せられることが、所得税法上規定されています。

(3) M&Aの買収者の発行するストック・オプション又はその他のエクイティ・インセンティブへの切り替え(主にunvest分を想定)

(a) 合併、会社分割、株式交換又は株式移転の場合のストック・オプションの切り替え ―税制適格を引き継ぐことができる

ストック・オプションの発行要項を見られたことがある方は、以下のような規定に見覚えがあるかもしれません[8]。

組織再編行為の際の新株予約権の取扱い

当社が、合併(当社が合併により消滅する場合に限る。)、吸収分割、新設分割、株式交換又は株式移転(以上を総称して以下、「組織再編行為」という。)を行う場合において、組織再編行為の効力発生日に新株予約権者に対し、それぞれの場合につき、会社法第236条第1項第8号イからホまでに掲げる株式会社(以下、「再編対象会社」という。)の新株予約権を以下の条件に基づきそれぞれ交付することとする。ただし、以下の条件に沿って再編対象会社の新株予約権を交付する旨を、吸収合併契約、新設合併契約、吸収分割契約、新設分割計画、株式交換契約又は株式移転計画において定めた場合に限るものとする。

(1) 交付する再編対象会社の新株予約権の数

新株予約権者が保有する新株予約権の数を基準に、組織再編行為の条件を勘案して合理的に決定される数とする。

(2) 新株予約権の目的である再編対象会社の株式の種類

再編対象会社の普通株式とする。

(以下略)

合併(当社が合併により消滅する場合に限る。)、吸収分割、新設分割、株式交換又は株式移転、という場面を対象にしています。これらは、会社法上のいわゆる組織再編行為であり、単に、株式を相対で買収(譲渡)する形式によるM&Aとは異なります。

会社法では、このような組織再編行為が起こった場合の新株予約権の取り扱いについて、買収者側の新株予約権を代わりに交付する(切り替える)ことを定めておくことができるとしており[9]、SOの発行要項においても定められている事例が多く見られます。

このような定めをしておき、かつ組織再編行為時に実際に交付される(切り替える)買収者側のSOの内容もその定めに従った内容である限り、税務上も、引き続き税制適格要件を満たせるということが国税庁の質疑応答事例や文書回答事例で確認されています[10]。つまり、組織再編行為時にはSO保有者である役職員に対する課税は生じないということになります。

ただ、スタートアップの買収において、合併、吸収分割、新設分割、株式交換又は株式移転といった組織再編行為が多く使われるかというと、必ずしもそうではありません。組織再編の大掛かりなプロセスを経ずに、スタートアップの株主からシンプルに株式を譲り受けることによる子会社化が多いのではないかと思います。(スタートアップの100%買収の方法として、金銭を対価とする株式交換により、個別の株主との間でばらばらと株式譲渡契約を結ばずに、一回で買収を完了させる方法などは考えられます。そもそもの、スタートアップにおけるM&Aのスキームについては、またどこかで検討できればと思います。)

(b) 株式譲渡(株式買収)によるM&Aの場合のインセンティブの切り替え ― どのような代替インセンティブを得るかによる

スタートアップのM&Aで多く見られる、株式譲渡によるM&Aの場合に、買収者のインセンティブに切り替えるのは、主に以下の2パターンがあり得るかと思います。

買収者に対してSOを譲渡し、その対価として、買収者が新たなSOその他のインセンティブ報酬を交付する

発行会社(スタートアップ)がSOを一旦無償取得し、買収者が新たなSOその他のインセンティブ報酬を交付する

1.は、上記の(2)「ストック・オプションの譲渡とM&A」で検討した場合の応用的な問題です。すなわち、SOの譲渡の対価が、金銭ではなく、新たなインセンティブになるという話です。この場合、必ずしも明確ではありませんが、国税庁の質疑応答事例によると、SOの譲渡の前提として、取締役会でSOの譲渡について承認をした(譲渡制限を解除して、譲渡可能となった)時点で、その時点でSOの時価を収入すべき金額として、給与所得としての課税がなされるということですので、対価が金銭であるか新たなインセンティブであるかにかかわらず、この時点で、給与所得としての課税がなされるということになるように思われます。

他方、2.の発行会社(スタートアップ)がSOを無償取得する場合は、その時点では役職員において経済的権利が現実化したわけではありませんので、課税が生じないと考えるのが合理的なように思われます。そのため、切り替えられる新たなインセンティブ報酬がどのような性質のものかによって課税関係が変わってくると考えるのが合理的なように考えられます。(譲渡と異なる処理になりますが、あくまで譲渡制限を外して譲渡可能にした=権利が実現した場合と、無償取得によっては権利が実現したわけではないという点で区別をするということになるのではないかと考えられます)

この切り替える新たなインセンティブは、買収者が採用しているインセンティブ設計にも応じて、様々な類型があるため、深くは立ち入りませんが、例えば以下のようなものが考えられます。(かなり、個別性が強くなっていき、以下の説明も大まかなものにしていますので、実際の処理については具体的な事案で専門家にご相談ください。)

(※2)所得税法施行令84条1項。単なる譲渡制限だけでなく、一定の没収事項が定められる必要などがあります(そのような没収の可能性があることから、その次のRSUよりも通常は課税時期が遅く、譲渡制限が解除された日ということになります。)。

とくに、日本のスタートアップが海外企業に買収される事例も増えてきており、その場合には外国法に基づくインセンティブ報酬を受け取ることがあります。海外のRSUをはじめとしたインセンティブ報酬は、同じ・類似の名称でも、日本の課税上のインプリケーションとは異なることもあり、後で思いもよらない課税がなされて役職員が困るということもあり得ますので、個別具体的な検討が必要になります。

いずれにしても、上記1.のとおり、SOの譲渡をしてしまうと、その時点(譲渡制限を解除した時点)で一律に課税がされてしまうことを考えると、2.無償取得を行う方が、それ自体が課税イベントではなく、代替のインセンティブ報酬次第で課税が繰り延べられる場合と考えるのが合理的なように考えられ、そのような考えを前提としますと、有利ですので、株式譲渡によるM&Aの場合は基本的には(unvest分については)この無償取得を行ってから新たなインセンティブ報酬を付与する方が有利な場合が多いと思われます。契約・発行要項上も、unvest分についてはむしろ無償取得によって処理されるよう設計するのがコンセプトとしては自然かと思います。

[1] 税制適格の場合、権利行使価額が一人当たり年間1,200万円の限度でなければならない、など留意すべき点はあります。

[2] 「税制適格ストックオプション保管」(アイザワ証券)(https://www.aizawa.co.jp/business/stock_option.html)

[3] 所得税法施行令84条3項2号

[4] スタートアップとの雇用関係又はこれに類する関係に起因してストック・オプションが与えられている場合を前提とします。なお、退職した場合に限り権利行使を認めるようにしている場合などは、退職所得となる場合があり、税務上は一定の有利な取り扱いを受けます。

[5] 申告分離課税の根拠となる租税特別措置法37条の10(上場株式等の場合は37条の11)において、対象となる「株式等」の中に、新株予約権が含まれています(37条の10第2項1項)。

[6] 「被買収会社の従業員に付与されたストックオプションを買収会社が買い取る場合の課税関係」。税制適格ストック・オプションについても対象とした説明なのか否かについての明示的な記載はありませんが、税制適格ストック・オプションは、上記のとおり譲渡制限が付されていることが税制適格の要件になっています。そのため、税制適格ストック・オプションについてもこの質疑応答事例の対象になると考えられます。

なお、(税制適格に限らず)SOは、譲渡制限により第三者に譲渡できない(換金できない)ことによって、SOの付与時には価値が実現したとはいえず、課税がなされないというのが前提になります(所得税法施行令84条)。ですので、逆に譲渡制限が課されていない税制非適格のSOを付与していたら、まず(行使時よりもさらに前の)SOの付与時にも課税がされることになります。

[7] 所得税法41条の2。平成26年度税制改正により設けられました。

[8] あくまで一部のサンプルであり、このまま発行要項に用いることはできない旨ご留意ください。

[9] 会社法236条1項8号

[10] 合併について、「吸収合併により消滅会社のストックオプションに代えて存続会社から交付されるストックオプションについて権利行使価額等の調整が行われる場合」、株式移転について、「株式移転に伴い設立完全親会社から新株予約権が交付される場合の税務上の取扱いについて」

この記事が気に入ったらサポートをしてみませんか?