2024年のイベント・株価見通し

※本稿は一部、2023年12月末時点での事実に基づき執筆しています。

ファンダメンタルズにおける事実はなるべく最新のものを採用していますが、最新のものでない場合はご容赦頂ければ幸いです。

◆各国の選挙

2024年は台湾やインドネシア、ロシアにインド、欧州および米国とそれぞれ選挙が予定されており、目まぐるしい選挙年になることは間違いないでしょう。

●台湾総統選挙 (1月)

まず1月13日(土)、台湾では8年間 (4年間 × 2期) にわたって同国を支えてきた現職の蔡英文氏 (民進党) が退任するにあたり次期総統を選出する「台湾総統選挙」及び日本の国会議員に当たる人員を選出する「立法委員選挙」が行われる予定です。

台湾総統選に視点を絞れば、今回は副総統である頼清徳氏が与党である民進党 (DPP) からの後任として立候補しており、2023年12月26日時点で38.9%の支持率を誇りながら現在最も「次期台湾総統」に近い候補とされています。

次点に野党である国民党 (TPP) からの候補として侯友宜氏が出馬していますが、一時支持率を伸ばしていたものの同時点で支持率29.4%へ下落し、若干劣勢となっています。

最後に国民党に次ぐ勢力である民衆党 (KMT、若者を中心に人気がありますが、議席は国民党に比べ非常に少ないです) からの候補として柯文哲氏が出馬していますが、支持率は同17.2%といまいち振るいません。

左から、頼清徳・侯友宜・柯文哲 (敬称略)

引用: HKFP

ところで台湾では元来、国民党が政権を執り続ける一党独裁体制を築いていました。

1996年に現在のような民主的な選挙を行い始めてから、2000年~2008年は民進党から、2008年~2016年は国民党からそれぞれ総統が生まれています。

2016年~2024年まで民進党政権が台湾を治めていたことを鑑みれば「台湾は8年ごとに民進党・国民党と政権交代する」という見方も自然ですが、現在の民進党優位の状況 (直接選挙開始以来、与党が初めて12年間連続して政権を執るという意味) は昨今の台湾による脱中国及び親米への動きが加速している状況を踏まえたものと言えるでしょう。

特に以前より米国から中国へ課されている様々な製品への輸出・輸入規制 (とりわけ国家の安全保障にかかわる半導体関連)、それに伴う台湾と米国の連携強化、また昨今の中国共産党との緊張状態を考慮すれば国民からの支持が反中である民進党に集まるのも無理はありません。

今回の選挙では侯友宜氏の所属する「国民党」と柯文哲氏が属する「民衆党」において、支持率が民進党に追い付かないために同じ親中路線を辿る二党で候補者を一本化する動きも見られましたが、一本化は難しいとされ最終的に別々での立候補となったことも現政権の民進党への追い風となりそうです。

頼清徳氏は過去に台湾独立を強硬的に主張したこともあるほどの反中であり、総統になれば台湾は間違いなく反中路線を継続する (あるいは反中の度合いが強くなる) 可能性が高いです。

また侯友宜氏が当選した場合は親中路線寄りとなりやすいですが、より中国との対話を重視する「融和路線」をとると考えられています。

このため侯友宜氏が当選しても台湾が急速に中国化する可能性は低く、また頼清徳氏が当選した場合は中国からの干渉が引き続き行われるものの、後述する米国の大統領選挙における「バイデン大統領 vs. トランプ前大統領」の行く末を見守る可能性も否定できず、中国による台湾への明確な干渉は2024年11月以降となる可能性がわずかながら高いと見られます。

●インドネシア大統領選挙 (2月)

時を進めて2月14日、東南アジア最大の国であるインドネシアにて大統領選挙が行われる予定です。

現職2期目のジョコ・ウィドド大統領が所属する与党「闘争民主党」から大統領候補としてガンジャル・プラノウォ氏が選出されていますが、ジョコ大統領の支持率は75%ほどを維持しており、規定によりジョコ大統領が3期目を全うできない中で同党から候補を出すことにより現在の政治をスムーズに移行できるかに注目が集まります。

左から、アニス、プラボウォ、ガンジャル (敬称略)

ガンジャル氏は政治基盤が弱いことが懸念点

インドネシアの大統領選挙が世界に及ぼすインパクトは大きくないですが、同国は中国が展開する「一帯一路」政策 (中国が周辺国に対し融資や投資を積極的に行う政策) における主要な投資国でもあります。

ジョコ大統領はかねてよりインフラ整備へ力を注いでおり、例えばインドネシアの高速鉄道 "Whoosh" (ジャカルタ・バンドン高速鉄道) は中国政府からの厚い援助により開通し、近代的なインフラを整備したとしてジョコ氏の代表的な功績として知られています。

昨年10月に開業したばかり

日本も投資しようとしたが、融資条件で中国に負けてしまった

またインドネシア大統領選では立候補者が3名いますが、上で述べたガンジャル氏は他2名に支持率で出遅れています。

このためガンジャル氏が当選せず、中国にとって地理的に無視できないインドネシアとの繋がりが選挙後に薄くなるような事態になれば、先に述べた台湾への圧力がより増してくる可能性も多少考えられます。

●インド総選挙 (4月末~5月)

インドでは4月~5月にかけて総選挙 (下院選挙) が行われる予定です。

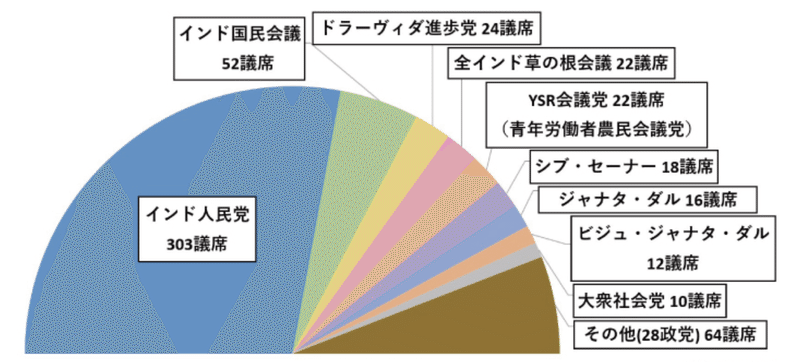

同国では日本と同じく内閣制を採用しており、現職のモディ首相率いる「インド人民党」(BJP) 及び「国民民主同盟」(いわゆる連立与党) がインド各州の議会にて順調に議席を獲得するなど、モディ首相の "3期目続投" が現実味を帯びています。

モディ首相率いるインド人民党が圧倒的トップ

引用: 選挙ドットコム

同国はエネルギー消費量世界3位であり、同時にその大半を原油や液化天然ガス (LNG) の輸入に頼っています。

このため資源価格の高騰はインド経済を打撃しやすいですが、2022年の原油高騰時は各国から制裁を受けたロシアから算出した原油を「安く、大量に」輸入することでインフレを乗り切ってきました。

またインドはその著しい成長率からGDPも急拡大しており、米国企業Appleの主力商品であるiPhoneの工場も中国からインドへ移すなどまだまだ人口に対しての成長余地が大いにあるとされています。

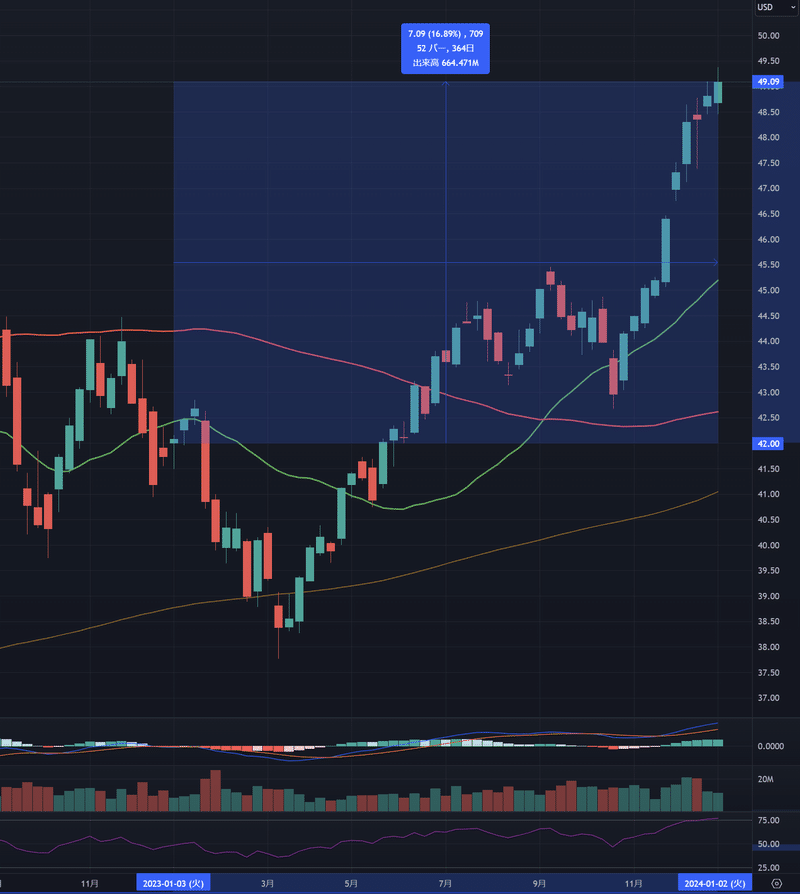

事実、インドの株価指数 (センセックス指数) は2023年で+20%弱と堅調であり、米国や欧州が利上げを止めた現在はドルよりもインドルピーが高くなりやすい環境も相まって株価に追い風が吹いています。

2023年から現在まで17%弱の上昇となっている

昨年の米国株が出来すぎであったことを考えれば

今後も順調にインドへ資金が流入しそうだ

そしてインドの総選挙年は株価が上昇しやすいアノマリーもあるため、2024年は本格的にインドへ資金が流入する可能性が高いと見られます。

このような意味でインドの総選挙は注目に値するものであり、モディ首相以外にパッとした立候補者がいないことを考えれば「モディ首相続投 + 株高継続」が最も可能性の高いシナリオとなると思われます。

●欧州議会選挙 (6月)

欧州では6月6日〜9日、欧州議会選挙が開かれる予定です。

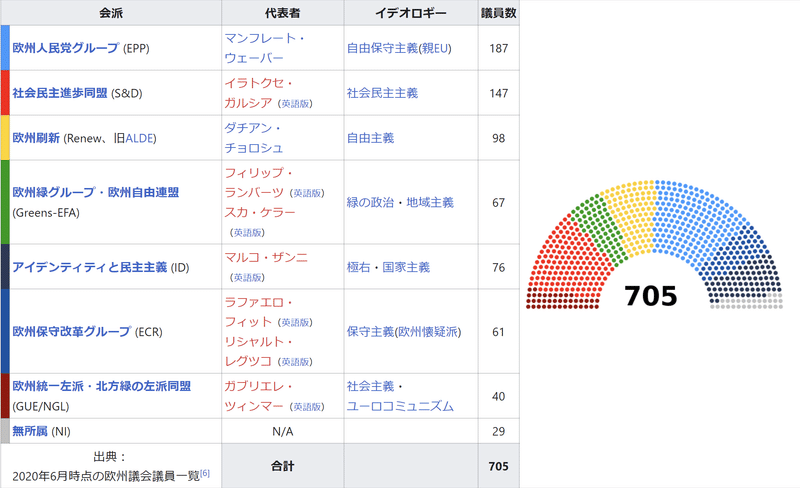

欧州議会はそもそも欧州内で立法された法案を可決するかどうかを決定する重要な議会ですが、議会内には党という概念よりも「会派」と呼ばれるグループが存在しています。

最低限のルールさえ守られる限り、EUに加盟する各国に対し与えられた枠 (例えばドイツから96議席、フランスから74議席、イタリアから73議席など) の中であれば各国内で自由に選挙を行って良いとする欧州議会選挙ですが、各国それぞれの政党が欧州規模の政党に所属することも少なくありません。

一例としてフランスの上院議会にて最大の「共和党」は国内の政治とは別に、一部の議員が欧州規模の「欧州人民党」と呼ばれる党へ所属しています。

この欧州人民党は欧州議会にて最大会派となる「欧州人民党グループ」(自由保守主義) を形成していますが、社会民主主義のイデオロギーで形成されている第二会派の「社会民主進歩同盟」が欧州議会における議席で逆転するかどうかが注目されます。

また最近台頭が目覚ましい極右政党の会派「アイデンティティと民主主義」が急伸していることにも注目すべきと思われます。

現在、欧州では右派 (反移民、国内雇用保護など) が勢力を強めていますが、第二次世界大戦後、ナチス・ドイツの失敗などからかつては極右の考え方自体厳しく規制されてきました。

しかし欧州の地理として移民が入りやすいこと、その移民に比較的低学歴な方が多いとされることから、例としてフランスでは「移民が保護を受けるためだけにきている」と感じる国民が多く、それゆえに移民規制を掲げる政党がドミナンスを広げているのが現状です。

(ただし、欧州への移民は以前より高学歴化しており、必ずしも国民が想定する感情と事実が噛み合うとは限りません)

現在は欧州人民党グループと社会民主進歩同盟の二大会派が大きく占める

この二大会派の争いも含め、極右や保守主義の会派が議席を伸ばすかは

注目を集めそうだ

引用: Wikipedia

今回の欧州議会選挙において、上で述べた2大会派である「欧州人民党グループ」と「社会民主進歩同盟」が他会派に大きく議席を譲る可能性は少ないですが、今後各国における右派への考えがより浸透すれば将来の欧州議会においても勢力図が変わる可能性が高いです。

欧州議会の勢力図が変われば欧州各国の世論・イデオロギーもポピュリズムや極右、保守主義 (欧州懐疑派など) に更に傾きやすいため、議席の変化にも注目が集まりそうです。

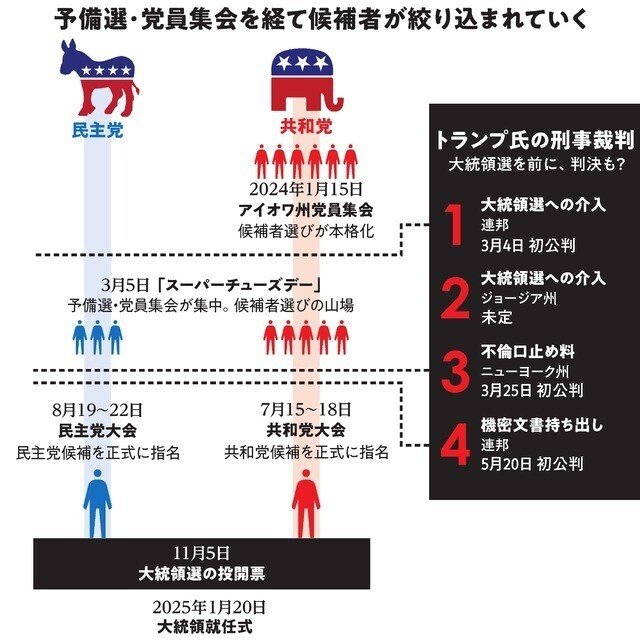

●米国大統領選挙 (11月)

そしてなんといっても2024年、最も注目を浴びるであろうイベントが11月5日(火)に予定されている米国の大統領選挙でしょう。

現在の大統領選候補として民主党からバイデン大統領、共和党からトランプ前大統領が立候補する予定となっていますが、第三の勢力として無所属のロバート・ケネディ・ジュニア氏も出馬表明をしています。

米国の大統領選挙は「予備選挙」(もしくは「党員集会」) を経て各党の候補者を絞り出してから「本選挙」へと進みますが、この候補者を決める予備選挙が集中する日は「スーパーチューズデー」と呼ばれます。

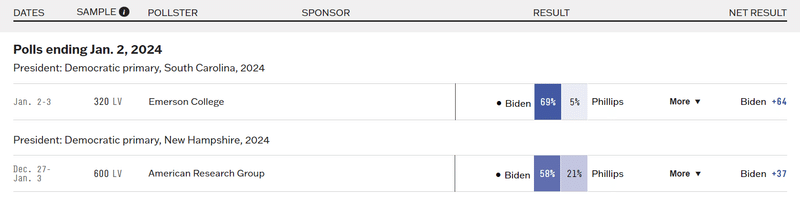

今年は3月5日(火)が該当しますが、各党の候補者は (2023年12月25日時点のアンケートで) 共和党からトランプ氏が、民主党からバイデン氏がそれぞれトップで選ばれています。

トランプ氏は刑事裁判がどれだけ選挙活動に支障を及ぼすかで左右されやすい

また民主党大会・共和党大会で正式に党の立候補者を決める日にも注目

引用: 朝日新聞デジタル

しかしトランプ氏は2021年1月に自身の支持者を米国議会へ乱入させた罪などで刑事告訴されており、特に議会乱入の初公判が3月4日(月)に予定されている関係で選挙活動に支障が出る可能性も示唆されています。

(ただし現在、トランプ氏が大統領の免責特権を裁判所に申し立て審議を求めている関係で時間稼ぎをしており、議会乱入の初公判は3月4日より遅れて行われる可能性が高いとされています)

またバイデン大統領は高齢問題が影を潜ませていますが、民主党の他候補者 (マリアンヌ・ウィリアムソン氏やディーン・フィリップス氏) が大きな支持を集めきれていないことから、いわゆる「プランB」が無い状態でスーパーチューズデーに臨むと考えられます。

ほとんどのケースでバイデン大統領以外の立候補者には人気が無い

以前まで勢いがあったバイデン氏に陰りが見られたため、昨年12月最後のアンケートではトランプ氏が37%の支持を集める中バイデン氏は34%と苦戦しています。

第三の勢力であるケネディ氏も10%の支持を獲得している状況ですが、以前までバイデン氏を支持した若年層や有色人種 (黒人・ヒスパニック系) の票がケネディ氏に流れており、間接的にトランプ氏への追い風が吹き続けています。

このような「バイデン氏とトランプ氏の一騎打ち」に「高齢問題」や「刑事告訴の公判」も絡まるスーパーチューズデー、及び大統領本選である11月5日(火)の結果には未だ不透明感も多いですが、例えば「現職の大統領が立候補しない」ことが発生すれば株価は1年を通して軟調となりやすく、後述する1月効果や1月バロメーターなどの「1月の株価の動き」が大統領選を部分的に占う効果もあるため注目する必要がありそうです。

最後に大統領選挙を揺り動かす要因を軽く整理します。

バイデン大統領の所属する民主党は米国が海外で戦争を起こしている際に敗北しやすい傾向にあります。

いくつかの例として1920年の第一次世界大戦、1952年の朝鮮戦争、1968年のベトナム戦争及び1980年のイラン・イラク戦争が挙げられますが、2022年に発生したロシア・ウクライナ戦争は米国が直接関わる戦争で無いため、判断が難しいところです。

一方共和党は米国内の問題に弱い傾向があり、1912年の共和党分裂、1932年の大恐慌、1976年のウォーターゲート事件が例として挙げられますが、トランプ氏が立候補する場合は本人の刑事告訴と選挙活動との兼ね合いが重要視されると思われます。

◆米国の金融・財政面からの視点

米国の金融・財政面もいくつか「迫りくる」懸念点がくすぶりそうです。

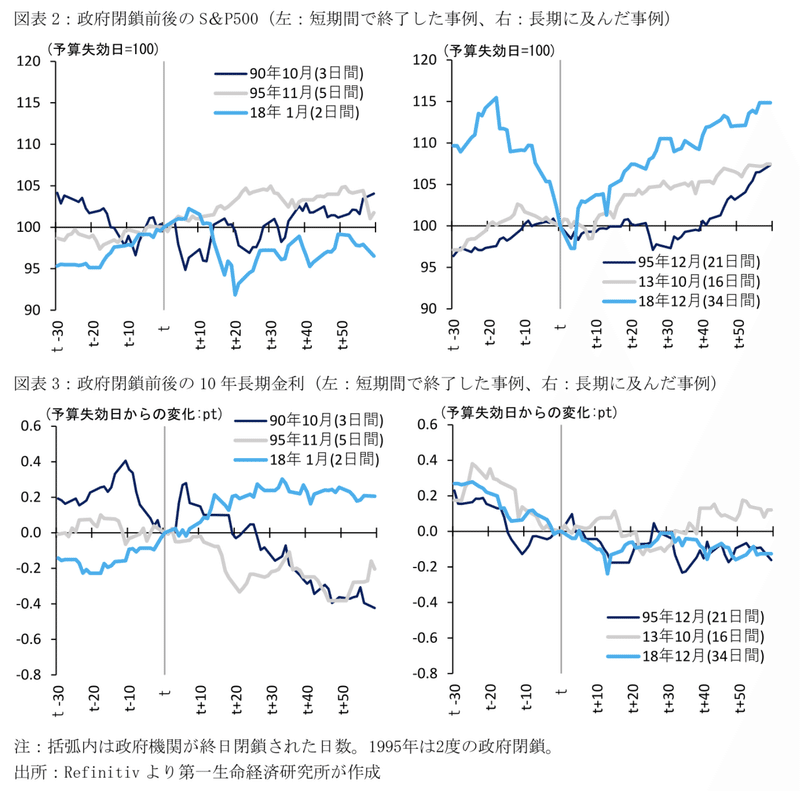

●迫りくる政府閉鎖の期限

まずは1月19日(金)に一部の期限を迎える「2024年会計年度 (2023年10月~2024年9月分) のつなぎ予算」、及びこれに伴う政府閉鎖に焦点が当たるでしょう。

以前のnoteでも触れましたが、昨年11月中旬に米国の政府閉鎖が発生しかけた際、それまでの継続予算決議案 (CR = Continuing Resolution) が切れるギリギリ直前で新たなCRが可決され、昨年内の政府閉鎖が回避されたことで株価にも非常にポジティブとなりました。

この新たなCRは正式な予算案ではないため飽くまでも時間稼ぎにすぎませんが、今回再び新たなCRが可決されれば3度目のつなぎ予算となるでしょう。

最も市場に良いシナリオは「2024年度の予算が正式に決定する」ことですが、民主党と共和党が上院と下院をそれぞれ掌握している現状はまさにねじれ議会 (Divided Congress) であり、正式に予算案を決定することが難しい現状を鑑みれば新たなつなぎ予算が可決されるシナリオの可能性が若干高いと見られます。

また1月19日までに予算案が決まらず、部分的な政府閉鎖に陥るのであればある程度のインパクトは避けられません。

政府閉鎖による米国のGDP (国内総生産) への影響は微々たるものであるという計算も出ていますが、GDPが下がる云々よりも「格付け機関ムーディーズによる米国債の格下げ」や「米国政府への信用低下」などの複合的な要因で株価が下落することは十分に考えられます。

とりわけすべての政府機能が閉鎖すると言われる2月2日(金)は国の基幹である防衛省や労働省、はたまた保健福祉省まで機能不全となる可能性があり、この場合は株価への調整が必至と考えられます。

「正式に予算が決定する」以外のシナリオでは株価に追い風が吹きにくい、ということだけ留めておき動向を追うと、より相場への解像度が高まるかもしれません。

これを見る限り、政府閉鎖自体が大きく株価を下げるとは言い切れない

ただし短期間に同じような政府閉鎖の話題が続けば

米国債に対しての信用が損なわれるというリスクもある

引用: 第一生命経済研究所

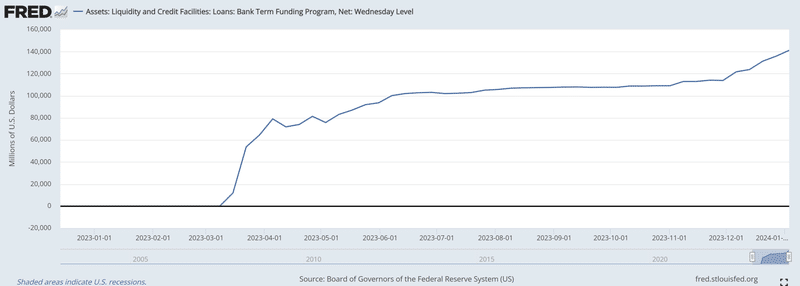

●迫りくるBTFP (銀行への異次元救済策) の期限

これとは別にFRB (米国の中央銀行) が始めたBTFPの期限が迫っていることも懸念点の一つに挙げられるでしょう。

昨年3月に米国にて銀行取付騒ぎが発生した際に一瞬パニックとなりかけましたが、FRBが「BTFP」(バンク・ターム・ファンディング・プログラム) と呼ばれる救済策を始めたことにより事態は収拾しました。

そもそも取付騒ぎが起きた原因は2021年から始まった米国の金利上昇に端を発します。

米国内の各銀行が安定した収益を得られる米国債を保有することはよく知られていますが、2021年からインフレが進むにつれて米国金利が上昇したことが国債保有に対し向かい風となりました。

金利の上昇は国債価格の下落を意味するため、米国債を保有する銀行は含み損を被ることとなります。

国債は満期まで持てば償還 (国債を購入した時のお金が返済されること) され確実な収益を得られる仕組みですが、この国債の時価評価額 (すなわち、買った価格ではなくその時々の価格) が下落することで銀行の収益を圧迫、端的に言えば新たな資金が借りにくくなっていきました。

加えて当時破綻した銀行の債券が長期債 (償還までの時間が長い国債) であることも銀行に大きなダメージを与える要因でした。

1年や2年で償還される短期債であれば金利上昇に伴う価格下落はマイルドですが、5年や10年などで償還される中長期債は金利上昇に伴う価格下落が激しく、含み損が大きいために途中で売却も難しい「八方ふさがり」の状況に陥る銀行が増えていきました。

そして2023年3月、シリコンバレー銀行 (SVB) が破綻したことをきっかけに全銀行に大きな緊張が走ります。

SVBに現金を預けていた顧客に経営者が多かったこと、彼らもまた金利上昇でお金を借りにくくなり資金繰りに困っていたことが重なり破綻しましたが、倒産の噂が急速に広まり収益に問題のない銀行まで取付騒ぎが発生したために収拾が付かなくなり、これを憂慮したFRBはスピーディーに「BTFP」の導入を決定しました。

このBTFPは銀行が保有する国債などを簿価 (買った時の価格) で判定、その分のお金をまるまる貸すという特大恩恵措置ですが、おかげで米国経済は不況に陥ることなく強いまま現在まで伸び続けています。

しかしながらBTFPは今年3月11日(月)で終了する予定であり、BTFPの利用額が過去最高を更新し続けている状況が一部で憂慮されています。

昨年3月から一辺倒に増加している

もし今年3月に打ち切られた場合、これらの残高が一時移動することになる

ただし過度な心配はいらないと思われる

実のところ発足当時のBTFPは「緊急融資制度」という側面が強かったものの、現在はFRBの利上げが進んだこともあり「BTFPの安い金利で借りて、FRBの高い預金金利で増やす」ような一種の錬金術が横行しています。

緊急性が当時に比べ格段に減ったことを考慮すれば、BTFPの終了が昨年3月のような金融不安に直結する可能性は低いと考えられます。

しかしBTFPの終了と共に今後FRBが「お金を貸す」ことに対する規制をきつくするとも噂されており (一例ではFHLBによる貸し付けの基準を厳格化するなど)、この不安が相場を多少揺さぶる可能性にも配慮すべきだと思われます。

●迫りくるリバースレポ (RRP) 残高の枯渇

更に一部では別の問題がささやかれています。

米国の「リバースレポ・ファシリティ」(RRP、Reverse Repo Facility) の現金残高が減少することにより、米国の相場における買い支え効果が薄くなるために株価が調整するのではないかという憶測が広まっていますが、RRPが減少することと株価の下落は直接的に結びつかないことに注意を払う必要があるでしょう。

2021年から急激に利用が増えたこの制度はいわば「貯金箱」

現在は貯金箱からお金が出ている状態であり、枯渇した際の影響が心配される

そもそもRRPは「FRBが証券を銀行などに渡す代わりに現金を受け取り、定められた金利で運用すること」を指します。

このRRPにおける金利はFRBが決定する政策金利のほぼ下限 (2024年1月現在で言えば5.30%) となっていますが、RRPとは別に政策金利の上限で同じことができる「スタンディングレポ・ファシリティ」(SRF、Standing Repo Facility) が存在しています。

米国では銀行間でお金の貸し借りをすることが普通ですが、例えばすべての銀行にお金がたんまりある場合、わざわざお金を借りる必要が無く、お金への需要が減ることから金利は下落します。

一方でお金が全体的に不足する場合、お金を借りることへの需要が高まり金利が上昇しますが、何かしらのきっかけで貸し借りする金利が急騰・急落するケースが時折発生します。

この貸し借りする金利 (= FFレート) が急落するのを防ぐ「支え」こそRRPであり、逆に急騰するのを防ぐ「押さえ」がSRFとなります。

平たく言えば「お金が余る時に使われるもの = RRP」「お金が不足する時に使われるもの = SRF」となるでしょう。

翻って現在、RRPの残高減少はお金余りが徐々に無くなっていくとも捉えられ、これ自体は一昨年我々を苦しめたインフレを鎮める効果となるため非常に健康的な現象とも見て取れます。

また仮にRRPの残高が無くなってももう一方のSRFが同じ効果を代替するため、RRPの残高減少自体が何かしらの危機を起こす確率は低いと考えられます。

●迫りくる債務上限問題 (年終盤にかけて)

最後に年後半のリスクについてですが、2023年6月付近に散々議論された債務上限問題が2025年1月1日に期限を迎えます。

2023年6月に議論され一時的に解決したが、根本的に引き上げはされていない

2025年1月2日から再び債務の上限に達するが、今年の選挙で共和党が勝てば

この問題が幅を利かすかもしれない

まだまだ先の話であり現時点で心配無用ですが、大統領選挙が終了し (現職大統領ではない) 次期大統領が2025年1月20日に就任するまでの間 (レームダック・セッション) は議会での審議が滞りやすくなります。

バイデン大統領が続投する場合は債務上限問題を解決するための話し合いが活発化しやすいですが、トランプ大統領 (または共和党の他候補者) が次期大統領に当選した場合、現職のバイデン氏が半ば「置きみやげ」的に債務上限問題を引きずらせ、未解決のままトランプ氏に引き継ぐ可能性があります。

このようなレームダック・セッションが発生するケースでは株価にも影響が出やすく、特に大統領選挙を通過した相場では消化するイベントが無い中で上値を抑えられる可能性が高まると考えられます。

2023年・2024年は統計的に相場が強くなりやすい年ですが、2025年は米国株式にとって暗いスタートとなるかもしれません。

●迫りくる利下げ

FRBは昨年12月のFOMC (米連邦公開市場委員会、金融政策を決定する会合) にて金融引締めを止めることや緩和の時期を考えるなどハト的 (金融緩和的) な姿勢を示したことは記憶に新しいですが、それに伴い市場には「利下げがすぐそこまで来るのではないか」と期待に胸を馳せている傾向が見られます。

これにはFOMCにて12月版SEP (経済見通し) が発表されたことも一因であり、SEPでは複数のFOMC参加メンバーが「2024年内に3回の利下げが見込まれる」(その前、9月版SEPでは24年内に1回の利下げが見込まれると言われたこともあり、ハト化した) としたことで市場は浮足立ち、年末まで力強く株価が伸びたという背景がありました。

翻って市場の予測は現時点で6回の利下げ (5.25%から3.75%まで、1回0.25%ずつ×6回) を見込んでいますが、これはやや期待が大きすぎると思われます。

パウエル議長は政策金利の利上げこそほぼ止めたことを示唆していますが、米国経済のデータが依然強いこと、またFOMCメンバーですら6回の利下げは現段階で考えていないことを鑑みれば、年後半につれ想定より利下げが進まないという「FRBと市場とのギャップ」が明るみに出ることにより相場が軟調となる可能性があります。

オレンジ = FOMCメンバー、青 = 市場の予想 (FedWatchより)

オレンジ線の軌跡は仮のシナリオ

また利下げ以外にも2022年から開始された「量的引締め」(QT) をどこで止めるかなどの議論も残されています。

QTとはFRBが保持する証券などの資産を削減し、代わりに市場からお金を回収するような政策ですが、これがどこまで続くのかに市場は着目しています。

一説では各銀行が中央銀行であるFRBに預ける「準備預金」の対GDP比率が9%まで下落すればQTをストップするともいわれていますが (以前、この9%という水準で政策金利がぎくしゃくした経験があるため)、そもそも同比率が現在12%強であることを考えればまだ先の話になりそうです。

これとは別に、市場によるFRBへの期待度が上がったことも相場へのハードルを上げる一因となると考えられます。

2022年後半~2023年の市場の考えは「FRBは間違えている、急激な利上げで経済が不況に突入する、ハードランディングが起きるはずだ」という疑念が常に渦巻いていましたが、FRBは良い意味でこの疑念を裏切り続け、今日まで驚異的な株価の回復となりました。

市場はこれに満足し「さて次は?」という期待のまなざしをFRBに向けていますが、インフレを再燃させないためにはハイペースな利下げを避けなければならず、期待の高すぎる市場を悪い意味で裏切っていく、というリスクには注意を払う必要がありそうです。

◆日銀の利上げが起こり得るタイミング

2023年は日銀と市場との「認識のずれ」が目立つ1年でした。

日銀は現時点で金融緩和を継続するとはっきり表明していますが、昨年後半は日銀がいつ緩和姿勢を解除するか?という市場の予想がチキンレースをしていたことは記憶に新しいです。

そのような昨年後半からのチキンレースは結局のところ日銀の植田総裁によって打ち砕かれましたが、現在の日銀の金融政策が世界の基軸通貨である米ドルに対して強烈な円安となる「ひずみ」を起こしていることにより、近い将来に日銀が政策変更せざるを得ないと言えるでしょう。

一例として各国がインフレに苦しんだ2022年~2023年前半まで、EU圏や英国のインフレ率 (消費者物価指数) は急速に伸びた後順調に下がっていきました。

インフレがほとんど正常化したと言える現在の通貨ユーロと英ポンドは、強烈なインフレとドル高 (ユーロ安・英ポンド安) が始まった2022年3月と比較すればユーロで2%ほど、英ポンドで7%ほどしか安くなっていません。

ユーロは一時大きく安くなるもほぼ回復した

日本円は以前の水準まで回復することが未だ叶わない

一方で同時期に日本円は米ドルに対し24%ほども安くなっていますが、その一因こそまさに日銀による金融緩和でした。

他国が強烈なインフレ下で政策金利を引き上げる (経済を引き締める) 中で「主要国の中で利上げを行わないのは日本と中国だけ」と言われるほどでしたが、その背景には日本が長年にわたり低成長・低インフレに悩まされたことが関わっていると考えられます。

そもそも植田総裁がこれだけ金融緩和を続けるのは「2024年、25年とさらに長期に渡ってインフレが定着するため」であり、日本の物価成長率を継続的に引き上げるためとも言えます。

しかし現時点で2024年及び25年の見通しは日銀の目標である2%を下回っており、本格的に緩和をストップするには時期尚早と判断されています。

また日銀はもし日本が不況に陥った場合に利下げ (経済を緩和) するためになるべく今のうちに利上げを行いたいと考えていますが、現状その領域に至っていません。

目先のビッグイベントとして、2024年の春闘 (3月) をきっかけに賃金と物価が継続して上昇するのであれば何らかの (緩和を止めるような) アクションを取る可能性が高いですが、それまでの金融政策決定会合では「現状維持」である可能性が高いと見られます。

いつ緩和姿勢を解除するか? (マイナス金利の廃止・YCCの柔軟化など) の明確な答えは述べられませんが、少なくとも4月25日~26日の日銀・金融政策決定会合からは注目が集まるでしょう。

◆株価などの動き

ここで株価の動きにも注目してみます。

ざっくりとしたあらすじですが、2020年にコロナショックが発生した際、米国の中央銀行であるFRBは大規模な金融緩和を行いました。

桁違いの金融緩和によりお金余りが発生、結果として株価はうなぎ上りとなりましたが、2022年は大規模な金融緩和の副作用として強烈なインフレが市場を襲い株価も下落、2023年はインフレが収まったことから「2021年末の株価」まで復活しました。

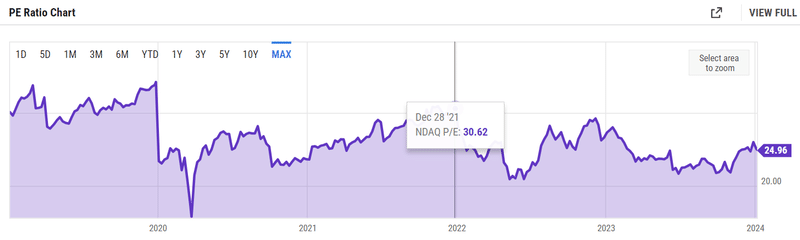

2023年はナスダック100において年初から+50%の上昇を演じましたが、「価格の過熱感」が2021年ほど進んでいないことには注目すべきでしょう。

株価が割安・割高かを簡易的に示す株価収益率 (PER) に着目すれば、ナスダックのPERは現時点で25付近であり、2021年末の30.6付近と比較すればさほど過熱感が無いことが分かります。

2021年12月末は30.62だが、現在は24.95 (1月5日時点)

※ただしPERがいくらなら過熱している (売られやすい) と定義するのは難しく、ナスダックのPERが30を超えてもなお株価が上昇することもあるため注意が必要です。

各企業の決算も悪くなく、利益を順調に上げながら今後の決算見通しも改善傾向にあるためEPS (1株あたりの利益) も上昇傾向が続いています。

株価 = EPS × PER で決定するため、EPSが伸びればおのずとPERは減少し割高感も払しょくされる、という非常に単純な理論から見れば「2023年の急激な上昇の反動で2024年は株価が下落しやすい」という見方は少々危険と思われます。

もちろんEPSは変動しやすく、それに伴ってPERが上昇し「気づいたら割高だった」という状況も十分に考えられます。

そこで「この年はこうなりやすい」というアノマリーから株価を占ってみたいと思います。

今年は大統領選挙の年となりますが、上で述べた通り現時点での大まかな構図は「バイデン氏 vs. トランプ氏」となる見込みです。

共和党出身のトランプ氏は自身が抱える刑事告訴などで選挙活動に影響が出る可能性があり、また他候補者に代わる可能性もありますが、民主党からはバイデン大統領以外に出馬しようとする候補者への人気が弱いため、上記の対戦構図を仮定してみます。

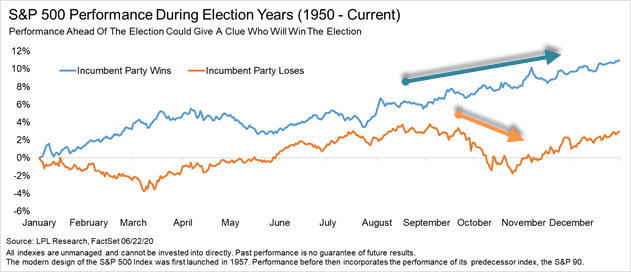

●現職大統領が立候補する / しない・選挙に勝利する / 敗北する場合

1949年からの統計にて、現職の大統領が立候補 (正式に出馬) する場合はS&P 500が1年を通して平均+12.8%のパフォーマンスをたたき出しています。

一方、現職の大統領が何らかの理由で立候補しない場合 (例えば高齢問題やスキャンダルなど)、同指数は平均-1.5%で1年を終える傾向があります。

現職大統領が勝利する場合は年初に強くなる傾向にあり、敗北する場合は年初が弱くなる傾向にあります。

特に敗北する場合は民主党から共和党へと大統領の座が移りますが、その際ダウ工業平均は最初の5か月で平均-1.0%と大きく強くなるとは言えない状況に陥ります。

また現職大統領の所属する政党が引き続き大統領の座に就く場合 (バイデン大統領が継続して勝利 or 民主党から他候補者が立候補し勝利)、S&P 500は4月までに+5%弱となったのち6月まで緩やかな調整を経る傾向にあります。

9月までじり高を経験した後、11月大統領選に一度調整を経てその後は強い傾向にあり、年間を通して平均+10%をマークしています。

他方、現職大統領の所属する政党が敗北する場合 (トランプ氏もしくはほかの共和党候補者が勝利する場合)、同指数は3月までに-6%を超える調整を経た後、9月のレイバーデー直前まで (3月の底から) +10%ほどの急上昇を経ることが通例となっています。

レイバーデーを経た後は需給が崩れる理由も相まって10月後半まで (レイバーデー直前の高値から) -6%ほどの調整を受けますが、大統領選挙の終了と共に不確実性が晴れ (10月の底から) +5%ほどの上昇になりやすい傾向にあります。

青 = 現職大統領の党 (民主党) が勝利、オレンジ = 敗北

特に3月までまとまった下落を経験する場合、民主党が負ける未来予知になりやすい

上記のデータを今回の大統領選挙にあてはめ、簡単にまとめるなら、

大統領選挙における1年を通したパフォーマンスは「バイデン大統領が勝利 > 民主党が勝利 > 共和党が勝利」の順番で良いとされる

特に3月まで下落が続く場合、バイデン大統領の負ける可能性が高くなる

民主党が勝つなら1年を通して安定した上昇を経るが、共和党が勝つなら1月~3月、3月~9月、9月~10月、10月~12月とメリハリのあるトレードを心がける必要がある

となります。

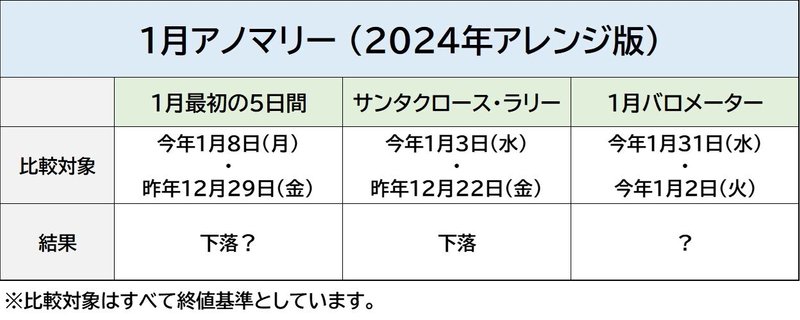

●三種類の「1月アノマリー」

大統領選挙アノマリーは選挙年のみ利用できるものですが、「1月アノマリー」と呼ばれるものはどの年でも卓越した予測能力を持っています。

主要な1月アノマリーは三つ存在しますが、最も有名な「1月最初の5日間」から見ていきましょう。

なお、以下にて "1年を通して" という言葉は "その年の年末と年始を比較して" という意味で使われています。

★1月最初の5日間とは、

1月最初の5営業日目の終値が昨年末の終値よりも上昇していれば、1年を通して83%の確率で上昇する。

上昇する場合、平均で+14%のリターンとなる

5営業日で下落する場合、1年を通して下落するとは限らないが、上昇の値幅は抑えられる (平均+0.3%)

大統領選挙年に限れば、83.3%の確率で「1月最初の5営業日」の方向に従う (上昇でも下落でも)

というルールを持つアノマリーですが、今年で言えば

「S&P 500における2024年1月8日の引け値が、2023年12月29日の引け値 (4769.82) よりも高くなければ、1年を通した上昇が見込みづらい」

という解釈になります。

1月5日(金)に発表された雇用統計では雇用者数の増加や失業率の低下により、市場の想定よりも雇用市場が強いことから買いが入りにくい状況となっています。

「1月最初の5日間」アノマリーで上昇を勝ち取るためには1月8日に前日比+1.54%以上で引けなければなりませんが、長期金利の上昇も相まって何かしらのニュースで上昇しなければ難しいと考えられます。

次は「サンタクロース・ラリー」です。

そもそもサンタクロース・ラリーという言葉自体、年末に起きやすい株価の買い支えを意味するところが大きいですが、厳密に定義されているわけではないことを断ったうえで説明をいたします。

★ここで言うサンタクロース・ラリーは以下の定義とします。

1月最初の2営業日目の終値が、年末まで残り5営業日目の終値と比較し上昇していれば、1年を通して比較的良い相場環境となる

下落した場合、ベアマーケット (まとまった下落相場) もしくは年内のどこかで安い価格にて株を購入できるチャンスが到来しやすい

今年で言えば2024年1月3日(水)の終値が、昨年12月22日(金)の終値と比較し上昇しているか?がポイントでしたが、すでに下落で引けてしまっています。

ただし大きなベアマーケットは直近2022年に到来しているため、2024年は「3月や10月を中心に調整を警戒しながら、へこんだ部分は機を見て買っていく」戦略が有効と考えられます。

最後に「1月バロメーター」にも簡単に触れていきます。

★1月バロメーターとは、

1月最後の終値が1月最初の終値と比較し上昇 / 下落していれば、1年を通して83.6%の確率で上昇 / 下落しやすい (その方向に従いやすい)

特に下落で引けた場合、「ベアマーケットになる」「10%ほどの調整を年内に経験する」「1年を通して±5%以内である」のどれかが (2021年の例外を除き) 当てはまる

1月の方向がその1年の方向を決めやすい法則ですが、ここで肝心なのは下落した場合でも「ベアマーケットや調整が年内の早い段階で終了し、年末には大きく上昇することもある」というパターンです。

米国FRBはすでにいつ利下げをするかを考え始める段階に突入していますが、利下げをし始めるということは何らかの「株価下落要因」が潜んでいることも多いです。

これらすべてが複合的に絡んだ結果10%ほどの下落を経験した後、大統領選挙に向けて上昇するというシナリオも十分に考えられるため、1月バロメーターは「まとまった調整が来る可能性が高い」という認識に留めるほうが上手くいくかもしれません。

幸先はあまりよくないが、せめて1月の終値だけでも上昇すれば…

これら三種類の1月アノマリーがすべて上昇で終わるケースでは90.3%の確率で相場が高く、平均リターンは+17.5%となります。

2023年はちょうどこのパターンであり、結果は皆さんが知る通りのブルマーケットで終了しました。

反対に、1月アノマリーすべてが下落に終わった場合は1年を通して平均-3.6%となる統計が出ていますが、すでにベアマーケットは2022年で終了していると考えれば大きなベア相場とはなりづらく、下落した後に買いで拾っていく戦略が現状最も適していると考えられます。

◆結論

ファンダメンタルズの要素も合わせて結論を簡潔に導くなら「各国の選挙、特に台湾と米国に気を付けながら、米国で迫りくる各要素を一つずつ消化していく」となるでしょう。

とりわけ地政学的な面からすれば台湾の選挙、金融面からすれば利下げが主要な注目要素となりそうですが、過度に悲観的になる必要はないと考えられます。

アノマリー含むテクニカル面において、現時点で上で述べた1月8日は来ていないため確定的なことは述べられませんが、ここから一気に値を戻すのは現実的と言えないことも確かです。

1月8日をチェックしながら1月最終日に弱気で終了していれば、今年は全体的に強気にはなれないかもしれません。

以上すべてを考慮すれば、米国の株価指数の動きは大まかに、年前半は弱いながらも夏にかけて強くなり、秋に再び調整してから年末プチラリーへと向かうシナリオをベースとして、S&P 500は今年最終日におおよそ4900~5000のレンジで着地すると考えています。

またこのシナリオ内で想定する大統領選挙の結果は「バイデン氏 対 トランプ氏の一騎打ちとなりながら、バイデン大統領が敗北する」又は「何らかの事情でバイデン氏が立候補を取りやめ他の候補者が代打するも、共和党に大統領の座を明け渡す」となります。

ただしこのシナリオは不確定要素もあり、例えばトランプ氏の刑事告訴が順調に進むかどうか、また選挙活動が進むにつれ共和党から他の候補者が台頭する可能性も考えられます。

米国の大統領選挙については焦らず見守りたいところです。

それでは頑張っていきましょう!

また遅ればせながら、本年もよろしくお願いいたします!

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

サムネイル画像引用: https://foreignpolicy.com/2024/01/03/us-elections-2024-trump-biden-policy-diplomacy-china-europe/

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!