SVBショックから1年、米国の地銀と金融状況について

■ニューヨーク・コミュニティ・バンコープの株価暴落

今年1月31日(火)、米国の地銀であるニューヨーク・コミュニティ・バンコープ (NYCB) の株価が1日で-40%弱も下落した出来事がありました。

その後も株価の下落は止まっておらず、下落する直前の1月30日から計算すれば-70%以上も下落幅を広げている状況であり、同社の株価は依然止まりそうにありません。

今回、同社の株価下落はアナリスト予想よりも悪い結果が出たために引き起こされたことが主な要因となっています。

同社決算前の予想では2億600万ドルの純利益であったものが結果2億5200万ドルの純損失であったこと、配当を従来の0.17ドルから0.05ドルまで減らしたことにより投資家に大きな衝撃を与えたこともありますが、何より貸倒引当金 (ローンなどが返済されないときの損失を補填するため、事前に用意しておくお金) が5億5200万ドル (予想では4500万ドル) まで急激に増加していたことが発覚し、これがネガティブ要因となり株価の下落を誘いました。

●2023年の米銀取付騒ぎとの関係

そもそもNYCBは米国でも規模の大きい地銀ですが、今回の株価暴落の引き金となる出来事は2023年3月までさかのぼることになります。

当時、同じく米国の地銀であるシリコンバレー銀行 (SVB) に預金引き出しが殺到し取付騒ぎが起きたことは記憶に新しいと思います。

元来SVBは財務的に問題のない企業とされており、コロナショックにおいて米国の中央銀行であるFRBが無制限の金融緩和 (お金のバラマキ) を行ったことで、シリコンバレーにて経営者から多くの預金を集めていた優良銀行の一つでした。

同社は集まった多額の預金の運用先に米国債を選びましたが (米国債はリスクフリー、すなわちほとんどリスクのない商品であり、銀行や機関投資家及び保険会社などが好んで保有します)、短期債ではなく長期債をメインに運用していました。

当時購入していた長期債は非常に金利の低い (=長期債の価格は非常に高い) 時期の国債であったため、2022年以降金利がするすると上昇していくに連れ長期債の価格は下落、SVBは含み損を抱えていきました。

本来であれば米国の長期債価格がどれだけ下落しようとも満期まで持てば「ほぼ100%」購入金額が戻ってくる仕様であるため問題ないのですが、SVBは預金という超短期の資金源で長期国債を購入していたことが破綻に寄与したと言われています。

いつでも引き出せる預金が無くなる場合、銀行の体力を維持するために資産を売却しある程度の現金を確保しなければなりませんが、その資産自体が大きな含み損を抱えているために売るに売れない状況となり破綻した、とも言い換えられます。

この状態から昨年3月8日、同社が保有する国債や証券の含み損をカバーするために増資を発表したことで翌日に株価が急落し、銀行の破綻を警戒したベンチャー企業を主とした顧客企業によって預金が引き揚げられたことがまさに発生してしまいました。

SVBの次に破綻した米地銀のシグネチャー銀行 (Signature Bank) でも同じ取付騒ぎが発生しましたが、その際シグネチャー銀行を買収した銀行がNYCB傘下のフラッグスター・バンクでした。

この時、シグネチャー銀行が保有していた現金や融資、預金や負債などおおよそ740億ドルも同時にNYCBのグループ内に引き渡りましたが、買収によるNYCBの規模拡大により資本積み増しの要件が厳しくなり、今回の貸倒引当金の急増、更には同社の株価暴落に繋がりました。

●商業用不動産の価格下落と急速な金利上昇がローンを痛める

もちろんこれだけではなく、昨今の米国における商業用不動産 (オフィス、ホテル含む商業、賃貸用住宅、農地のこと) の価格下落、それに伴うローンの劣化も原因とされています。

オフィスなどを対象とした商業用不動産のローンは返済する際に「物件売却」もしくは「借り換え」の二択が主となりますが、商業用不動産価格は2022年の5月を境に-20%ほど下落しており、含み損状態で売却が難しい側面もあると言われています。

商業用不動産の価格指数だが、現在はコロナショック後まで落ち込んでいる

ただし昨年末まで下落した後は落ち着いており、これから上向く可能性もあり

大きく心配する必要は現在のところ無さそうだ

出典: Green Street

普通、米国の住宅ローンは30年固定ローンが一般的であり、金利が低い時期にローンを組めばその後どんなに金利が上がろうと利息の支払いが増えることはありません。

しかし商業用不動産ローンはその特性上、長期ではなく短期で融資することが通例であり、金額が不足する部分は借り換えを行うことで資金を調達することが多いのですが、借り換えのハードル自体が上がってきていることも問題となっています。

2014・2015年、及び2021年に作成した融資が今年と来年に返済満期を迎える

満期を迎える融資を埋めるために新たな借り換えが必要だが

低金利時代の融資を現在の高金利で借りなおすのは荷が重そうだ

出典: CRED iQ

高値買いした物件を売却するには損失が出てしまうために借り換えを選択することも多いのですが、FRBが2022年から急速に金利を引き上げたため新たに借り換えする際の金利が高くつき、(インフレと共に家賃が上がるとは言え) 金利の利払い負担が大きくなることでローン自体が痛み始めています。

またコロナ禍を過ぎてからも米国ではオフィスへの出勤率が週五日とは行かず、週三日や二日が人気となっています。

事実として週次のオフィス占有率 (Weekly Occupancy Report) では10都市平均で52%ほど (2024年3月初週) であり、家からのリモートワークと出社を組み合わせる「ハイブリッド型勤務」も未だに根強い人気があります。

ここしばらくは50%付近で定着している

オフィスワークとリモートワークのハイブリッド型が人気

出典: KASTLE Systems

このようなオフィス占有率の低下によりとりわけ「オフィス不動産の賃料収入の低下」が叫ばれており、「商業用不動産の価格自体の低下」「借り換え時の金利上昇」と共に商業用不動産ローンの債務不履行、すなわちデフォルトを誘発する要因として懸念されているのが現状です。

また昨年3月以降、商業用不動産への融資基準が厳しくなっている関係で借り換えが難しく、借り換えし損ねたローンを中心に延滞率もじわじわと上昇しています。

更に似た現象がドイツでも発生しています。

ドイツ銀行の最新決算 (2023年10~12月期) では不動産ローンなどの損失をカバーする貸倒引当金が1億2300万ユーロ (前年同期では2600万ユーロ) まで増加しており、ドイツの国営金融機関でありながら米国における商業用不動産の融資を多く取り扱うドイチェ・ファンドブリーフバンクも貸倒引当金を2億1500万ユーロまで増額すると発表、株式への配当を出すことも見送るなど守りの体制に入る金融機関がポツポツと増えていることには注意を払いたいところです。

もちろん悪いニュースばかりではありません。

商業用不動産ローンは中小の銀行が主体となって貸出していますが、上で述べた「貸出基準の厳格化」により新規の商業用不動産ローンの件数も減少しています。

このため商業用不動産への投資が過熱する、などといったバブル的な動きは現状見られません。

また商業用不動産の価格はここ数か月間で安定しており、これから上向くのであればローンを取り巻く環境も改善する可能性が高く「リーマンショックのようなことが起きる」と不安がるのは早計だと考えられます。

なおNYCBに焦点を戻せば、同社が保有する商業用不動産ローンの比率は総資産比で4割以上と平均と比べ偏っていることが貸倒引当金増加の主な要因と見られ、また融資の中身も集合住宅ローンが大部分を占めており、上で述べたオフィス占有率の低下がダイレクトに響いたとは言い難いことに注意が必要です。

また同社の株価は3月1日にも大きく下落していますが、これは前日に同社が「融資審査プロセスに関する内部管理に重大な脆弱性が発見された」との発表を行ったこと、その後格付け会社であるフィッチ及びムーディーズがNYCB格下げを相次いで発表したことが影響しており、同銀行固有の問題であるため切り離して考えるべきでしょう。

■FRBの切り札「BTFP」終了はダメージを与えるのか?

上でも触れましたが2023年3月に発生した地銀 (地方銀行) への取付騒ぎ、それに伴う金融不安により米国の地銀株は大きなダメージを受けました。

地銀株の指数であるKBW地銀指数は短期間で-25%以上もの下落を経験しましたが、これはSNSで銀行倒産の噂が瞬時に伝わるために他の地銀まで波及するのではないかという恐怖、及び「米国長期債」という長期の資産が他銀行でも大きく含み損になっているのではないかという疑惑が入り混じった動きであり、実際には問題のない地銀までこの騒ぎに巻き込まれて共倒れしてしまう危うい状況でした。

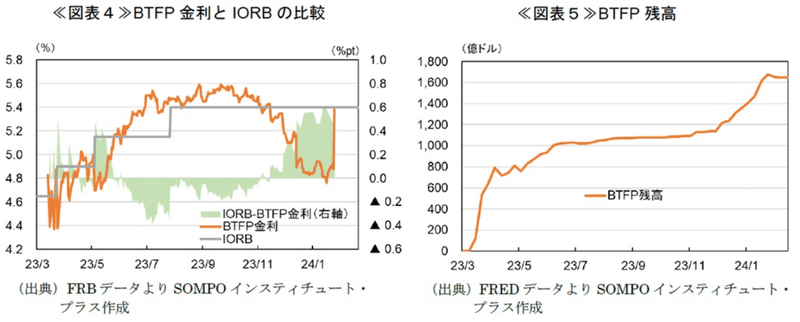

この危機に対応するためFRBは消費者に対し「預金全額保護」という特例を打ち出し、事業者である銀行には「BTFP」という助け舟を出しました。

すでに痛いほど耳にしている方も多いと思われますが、BTFP (バンクターム・ファンディング・プログラム) では銀行の持つ適格な債券 (国債や社債など) を時価ではなく額面で (買った時の価格で) 評価することで、通常では大きな含み損で資金調達が難しいケースでも十分なお金を最大で1年間借りることが出来る、という特例措置のことを指します。

IORBは「銀行がお金をFRBに預けた時に付く利子」を指す

【IORBで貰える利子 - BTFPで払う利子】が0より大きければ収支がプラスとなる

これを危惧したFRBは2024年1月にBTFPの金利を一気に引き上げた

出典: SOMPOインスティチュート・プラス

このBTFPにより各地銀がそつなく借入を行うことが出来た結果「銀行が次々に倒産する」という恐怖は徐々に薄れ米国経済は回復へ向かいました。

現在では「各銀行が『BTFPによる借入金』を『FRBに持っている各自口座』に預け、借入金に払う利子と口座から貰える利子の差額で稼ぐ」と言われる裏技も恒常的に行われる始末となり、2024年1月にBTFPの借入要件を厳しくすることで裏技への対策が成されるほどに余裕が出てきた、とも言えるでしょう。

またBTFPは3月で新規借入の受付を終了するとされていますが、あくまでも「新規」での借り入れが出来なくなるのみであり、終了直前までに借りたお金は返済まで最大1年間の猶予があることもポジティブな要素となります。

終了と同時に全ての借入残高を清算する場合ならばパニックに陥る可能性も上昇しますが、最長1年間の借入が可能である時点で返済計画が立てやすいため、2023年のような金融不安につながる可能性は現状薄いと見られます。

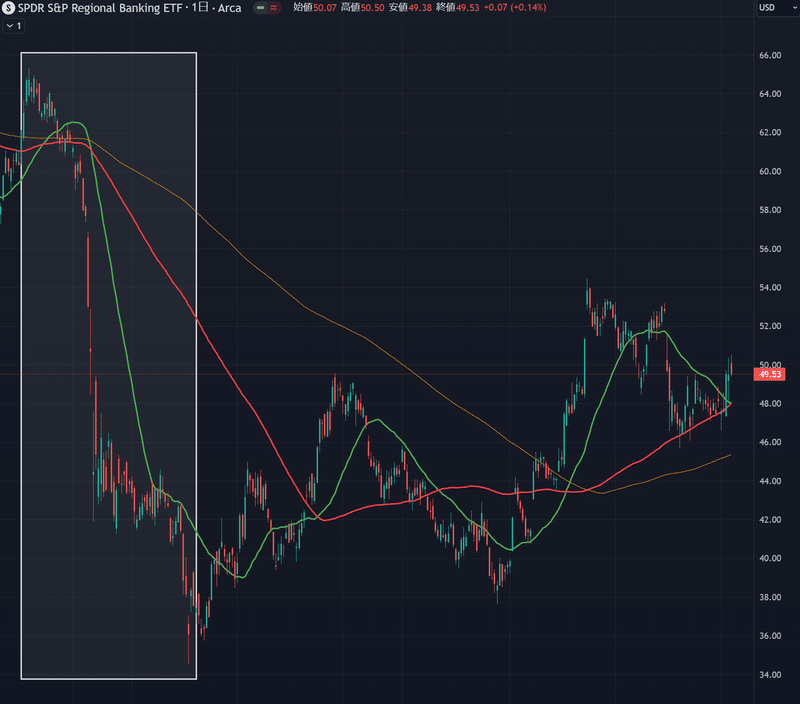

■冷静に周りを見てみると…

昨年の取付騒ぎから1年が経過しBTFPというFRBからの支援も無くなる現在、商業用不動産ローンの焦げ付きや米国内の一部地方銀行における財務悪化などのニュースが出始めています。

しかしながら全体としての株価や金利に緊迫した様子は見られず、米国経済の危機度を表す5年物CDS (クレジット・デフォルト・スワップ) や恐怖指数 (VIX) などにも特段大きな反応は無いために直近で金融的な不安が生じる、という過度な心配をする必要はほとんど無さそうです。

白四角部分は2023年の3月に取付騒ぎが起きた時の下落を示す

今年1月末に一度下がったものの、現在はほとんど値を戻している

これらから一部銀行を除き、昨年のような不安が波及する状況には

至っていないことが分かる

CDSは国の信用リスクに備える保険料を表す

この値が相対的に高いほどショック相場へとつながりやすい

現在は動きが落ち着いているため健全と言える

他方、「影の株価支援策」と呼ばれるリバースレポ・ファシリティの残高が枯渇しつつある (簡単に言えば残高が枯渇する = 市場に供給するお金が無くなる = 株価や国債などを買い支えしにくくなる) とささやかれています。

2020年3月にFRBが大規模な金融緩和を行いお金をばら撒いて来た中で、過剰にばら撒かれた現金がリバースレポによって吸収、いわば「非常時の貯金箱」として残高を増やしていたものを2023年初めから徐々に放出し株価の底値を引き上げた素晴らしいツールですが、リバースレポの残高が枯渇するからと言って急速に株価が下落するとも限りません。

簡単に言えばリバースレポ = 貯金箱のようなもの

お金が余る時に現金を回収し、不足する際は放出する

2023年から減少し始め、もうすぐで底をつくと言われている

もしリバースレポの残高が枯渇し資金への需要もひっ迫することになれば、銀行間でお金を借りる金利 (FFレート) が上昇しやすくなります。

この金利上昇を抑えるためにFRBはスタンディングレポ・ファシリティという制度を導入しており、リバースレポほどではないですが市場に流動性を供給する (すなわち、株価などが下落しにくくなる) 役目を果たすと言われています。

これらを鑑みれば直近で大きく株価や債券価格を下落させる要素は少なく、特に金融業界発の大規模ショックは昨年の経験を経て金融業界自体が警戒していることもあり、FRBがこれ以上利上げを行わないという意思を表明し続けていることも株価にポジティブな要素となり得るでしょう。

また生成AIから始まるブームで一部株価が高騰していますが、これは雇用を削りコストをカットしたうえで生産性を上げている優良企業がメインを占めており、2020年に売上を伴わない多くの買収専門会社 (SPAC) が米国株式に上場し資金だけを集めたバブルとは全く異なることにも注意しなくてはなりません。

総じて、インフレ率も落ち着きながらしっかりと業績を伸ばす企業が更なる株価上昇を享受し、FRBが「利下げ」という支援策を裏で用意している現在の状況は相場にポジティブでありしばらく続きやすいでしょう。

ただし昨年に引き続き銀行株、特に地銀株はアクセルを大きく踏んで業績を伸ばすような状況になりづらく、また個別ごとの銀行の動向を念のためチェックすると良いと思われます。

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!