第1章 決算書を読みこなすためのコツ

2.「5つの箱」で決算書を理解する

決算書の大本は「5つの箱」です

決算書を読みこなすために、1枚の図形「5つの箱」を覚えましょう。

会社規模の大小、業種、業態、社歴に関係なく、経理の視点で会社経営を語るときのキーワードは「5つの箱」です。

「5つの箱」は、「資産」「負債」「純資産」「収益」「費用」という5つの要素から構成されます。

会社が所有しているもの、会社が借りているもの、会社で起こる出来事、すべて資産・負債・純資産・収益・費用という5つの要素のいずれかに分類されます。

決算書を構成する要素は5つしかない! のです。

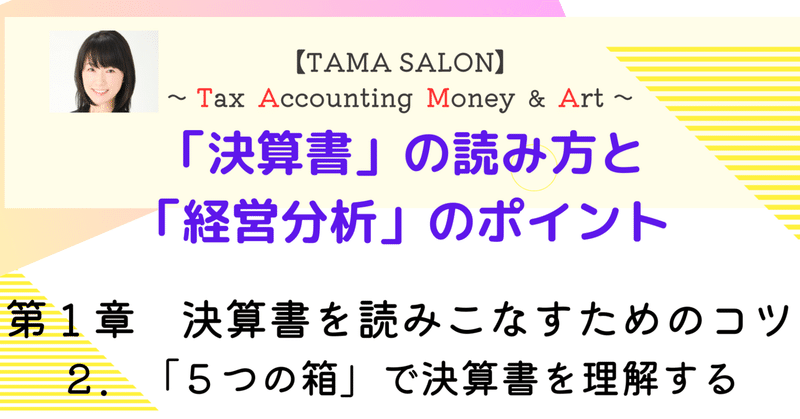

期末日の「5つの箱」を上下に切り分けると、決算書の出来あがりです。

上半分(資産・負債・純資産)が貸借対照表であり、下半分(収益・費用)が損益計算書です。

期末日の「5つの箱」は決算書の大本となる書類であり、「残高試算表」(T/B、Trial Balance Sheet)と呼ばれています。

そして、貸借対照表と損益計算書は「利益」でつながっています。

損益計算書の当期純利益が貸借対照表の利益剰余金に含まれて翌期に引き継がれていきます。図のとおり、損益計算書の利益よりも貸借対照表の利益剰余金の方が、面積(金額)が大きいですよね。

損益計算書の利益とは当期の利益、貸借対照表の利益剰余金は前期までの利益の繰越額も含めた当期末までの利益の蓄積額です。

損益計算書は当期純利益を報告して役割を終える1年だけの書類であり、貸借対照表は翌期に引き継がれていく書類です。

決算書を構成する5つの要素

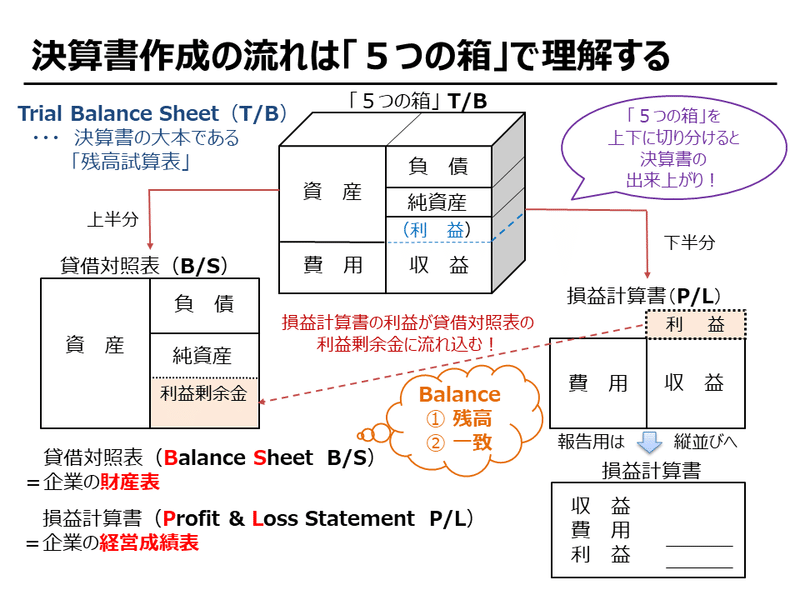

決算書の大本である「5つの箱」の中身をみておきましょう。

資産・負債・純資産・収益・費用は、箱の親分・グループ長の名前です。それぞれの箱には、さまざまな会計的な科目が含まれます。

資産

「資産」とは、現金、預金、商品や製品をツケで売った代金のうち、まだ回収していない債権である売掛金、商売のタネである商品や製品、貸付金、土地、製品配達用の車両、建物、機械装置など、会社に所有権がある価値のある「プラスの財産」です。

プラスの財産とはいえ、売却、解約、回収などしなければ資金化されない「お金の使い方」でもあります。無駄遣いがないかどうか目を光らせておく必要はあります。

なお、「当社の財産は人である!」と考えている経営者も多いでしょう。

しかし従業員は会社の所有物ではありませんから、〝人材”は会計での資産に含まれません。

負債

「負債」とは、負っている債務(支払う義務)です。銀行からの借入金、社債、商品仕入の未払債務である買掛金などの「マイナスの財産」です。

賞与や退職金または貸倒などの将来の費用または損失の発生に備えるために準備する「引当金」も会計での負債に含まれます。

純資産

「純資産」は、資産総額(プラスの財産)から負債総額(マイナスの財産)を控除した残額としての純額の財産です。

純資産の中身として代表的なものは、ビジネス開始時や増資時に株主から払い込まれた資本金(元手)と、利益(儲け)のうち社内に留保した金額(利益剰余金)の2つです。

いずれも、原則として、返済する必要のない「お金の集め方」です。

収益

「収益」は会社の稼ぎ方です。

稼ぎ(収益)がそのまま儲け(利益)として残りません。収益と利益は、まったく意味が異なりますので区別しておく必要があります。

稼ぎ方の内容により、

①営業収益

②営業外収益

③特別利益 の3種類に区分されます。

定款に記載された本来の事業活動から発生した営業収益は、損益計算書のトップに「売上高」として計上されます。

営業外収益は受取利息、受取配当金、為替差益などの金融上の稼ぎです。

特別利益は、臨時で巨額な当期だけの利益です。

たとえば、土地や本社ビル、倉庫などを売却した場合の固定資産売却益、投資有価証券売却益などが計上されます。

費用

「費用」とは、収益を得るために会社が「費やした財貨と用役」であり、稼ぐために必要とされる犠牲のコストや諸経費のための支出です。

決算書では費用について、その性質と内容から、

①売上原価

②販売費及び一般管理費

③営業外費用

④特別損失

⑤法人税、住民税及び事業税 の5種類に分類表示されます。

売上原価は仕入れた商品のうち売上計上した商品の仕入原価、売上計上した製品の製造原価です。

売れた分だけ!が費用計上され、売上高と売上原価は対応します。

販売費及び一般管理費は、給料手当、広告宣伝費、研究開発費など商品を販売し、会社を管理するために費やした用役です。

営業外費用は、支払利息、為替差損などの金融上の費用です。

特別損失は臨時で巨額な当期だけの損失であり、災害損失、固定資産売却損、投資有価証券売却損などが計上されます。

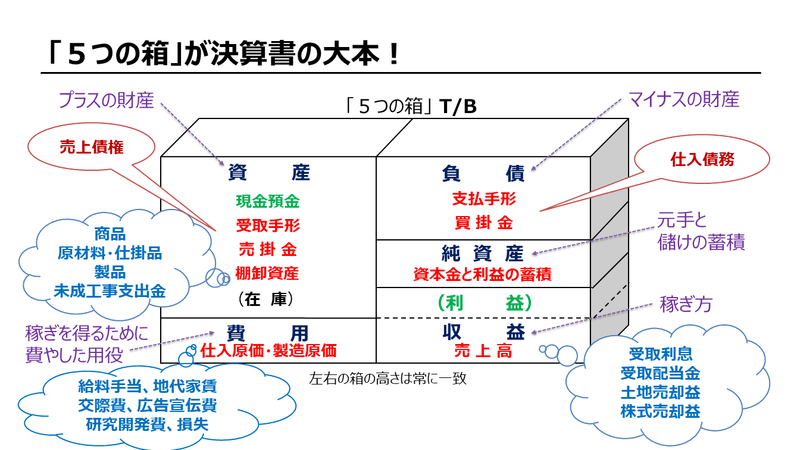

「5つの箱」とお金の流れ

「5つの箱」の右側には、「お金の集め方」である負債・純資産・収益が表示され、左側には「お金の使い方」である資産と費用が表示されます。

右側の負債・資本・収益をみれば、会社のお金の集め方に無理がないかどうか見抜けますし、左側の資産・費用を見ればお金の使い方にムダがないかをチェックできます。

そして、集めたお金(調達)と使っているお金(運用)は、いつの時点で見ても必ず同額なので、左右の合計金額は必ず一致します。

「5つの箱」は、決算書の大本となる書類でもあり、見方を変えれば、「お金の集め方」と「お金の使い方」の一覧表であるともいえます。

この記事が気に入ったらサポートをしてみませんか?