第1章 決算書を読みこなすためのコツ

8.投資家は「注記表」にも注目しよう

「注記」すべき項目は21個!

会社法では「注記表」を計算書類として位置づけており、以下の21個の注記すべき項目を定めています。

え~、21個も? という感じですね。

しかし投資家にとって有益な情報もあります。概要を見ておきましょう。

会社法は、「大会社」であるか、「株式譲渡制限会社」または「公開会社」であるか、「会計監査人」の設置の有無によって、注記すべき内容に差を付けています。

会社法での大会社とは、「最終事業年度に係る貸借対照表において資本金が5億円以上または負債総額が200億円以上の会社」をいいます。

大会社に該当すれば、会計監査人を設置しなければなりません。

会計監査人とは、株式会社の計算書類および附属明細書、臨時計算書類、連結計算書類を監査して、監査報告書を作成する役割を担う公認会計士または監査法人をいいます。

基本的に、大会社で有価証券報告書の提出義務がある会社は、上記21項目のすべての注記を記載します。

すべての会社に求められる「注記」

会計監査人を置いていない株式譲渡制限会社(公開会社でない会社)は、上記のうち、次の7つの項目に関して注記をします。

2.重要な会計方針に係る事項

3.会計方針の変更に関する注記

4.表示方法の変更に関する注記

7.誤謬の訂正に関する注記

10.株主資本等変動計算書に関する注記

20.収益認識に関する注記

21.その他の注記(1から20までの注記のほかの追加情報)

言い換えれば、上記7項目は、すべての会社において注記が必要です。

「継続企業」の前提に疑義あり!

投資家としては、注記表についても注目しておきたいところです。

たとえば、「継続企業の前提に重要な疑義を生じさせるような事象または状況が存在している場合であって、かつ、その事象または状況を解消し、または改善するための対応をしても、なお継続企業の前提に関する重要な不確実性が認められるとき」は継続企業の前提に関する注記をしなければなりません(Going Concern注記)。

具体的には、債務超過、継続的な営業損失の発生、売上高の著しい減少、資金調達の困難性などが生じており、その事象または状況を解消し、または改善するための対応をしても、なお継続企業の不確実性が消えないときは、投資家に対して「注意が必要な会社」として注記されます。

投資家への注意喚起であり、積極的に投資したくない会社といえますが、毎事業年度、上場会社のうち何十社かはこの注記がなされています。

どれくらい「繰延税金資産」を計上できる?

会計上の費用および損失と、税務上の損金には差異があり、税引前当期純利益と課税所得は一致しません。税務では、会計上の費用および損失を損金として認めない規定があるのです。

これら会計と税務の差異のうち、将来のいずれかの時点で解消される差異(一時差異)は、費用処理と損金算入の時期がズレているだけです。

一時差異に関する法人税等の額を適切に期間配分することで、税引前当期純利益と法人税等を合理的に対応させる会計処理が「税効果会計」です。

たとえば、法人税法上の限度額を超えて計上した減価償却費は当期の損金に算入されませんが、いずれその資産の耐用年数が経過したときや、売却処分するまでの長期で見れば差異はなく、費用の先取りをしているだけです。

法人税法上の限度額を超えて減価償却費を計上することを、「有税償却」といいます。

この場合、会計上は将来の費用を先取り計上することで税金の前払いをした(将来の税額が軽減する)と考えて、法人税等を減少させるとともに、「繰延税金資産」という資産を計上します。

しかし、将来において課税所得が計上されなければ、税額軽減効果は受けられないので、繰延税金資産の全額を資産として計上できません。

つまり、繰延税金資産については、将来的に回収可能性があり、資産価値がある部分のみ貸借対照表に計上されるべきです。

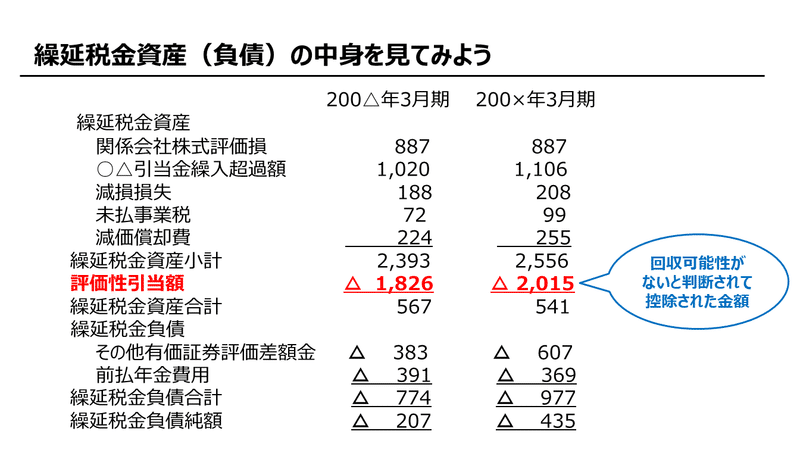

「税効果会計に関する注記」では、当期に発生した繰延税金資産の額と、決算書において計上が見送られた金額(評価性引当額)がわかります。

この注記のなかで「評価性引当額」が大きい場合は、有税で費用計上した項目について、その後の税額軽減効果を享受できない、言い換えれば、将来において十分な課税所得を計上できない可能性が高いことを意味します。

そのため、基本的に、注記のなかの評価性引当額は小さいほどよいことになります。(ただし、収益のほとんどが税務で益金不算入(非課税)となる受取配当金であるホールディングスの親会社などは除きます)

その他の見ておきたい注記

この他、わが国の貸借対照表は「取得原価主義」により作成されますが、注記において、金融商品と賃貸等不動産について「時価」が開示されます。これにより、会社が保有する一部の資産についての含み損益がわかります。

また「1株当たり情報に関する注記」には、1株当たり純資産額と1株当たり当期純利益が記載されます。

これらの1株当たりの計数とその会社の「株価」を比較することで、株式投資尺度である株価純資産倍率(PBR、Price book-value Ratio)および株価収益率(PER、Price earnings Ratio)を計算できます。

このように、計算書類を作成するにあたり「注記」された項目にも大切な情報がありますので、ぜひ、注記表も見てみましょう。

<問題>

次の文章のうち、計算書類の「注記」の説明として誤っているものは ?

1.計算書類に注記すべき項目は21個あるが、会社により注記すべき内容は異なる

2.会社法での大会社とは資本金が5億円以上かつ負債総額が200億円以上の会社をいう

3.会計と税務の差異のうち、将来のいずれかの時点で解消される差異を一時差異という

4.会社法での大会社に該当すれば会計監査人の設置が義務付けられる

<正解>

1.○

2.× 会社法での大会社とは資本金が5億円以上かつ負債総額が200億円以上の会社をいう

→ 会社法での大会社とは「最終事業年度に係る貸借対照表において、資本金が5億円以上または負債総額が200億円以上の会社」をいう

3.○

4.○

この記事が気に入ったらサポートをしてみませんか?