第4章 知っておきたい「キャッシュフロー経営」の基礎

6.「キャッシュフロー経営」は企業体質の改善から

「企業財務」では会社をお金の塊と見る

「キャッシュフロー経営」では営業活動で多くのキャッシュを生み出し、そして、そのキャッシュを投資活動と財務活動で有効に活用することが大切であることを見てきました。

本業でより多くのお金を生み出し(回収し)、単に貯め込むのではなく、将来発展への投資と財務体質の健全化のために、「生きたお金の使い方」をする能力が要求されます。

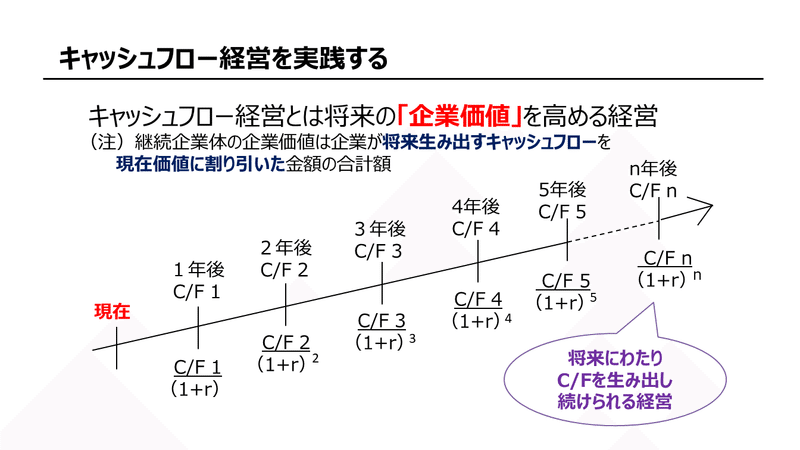

「キャッシュフロー経営」を実践するとは、短期的な視点だけではなく、将来にわたりキャッシュフローを創出できる会社になること、つまり、将来の「企業価値」を増大させることだといえます。

企業財務(コーポレートファイナンス)の理論では、継続企業体(ゴーイングコンサーン)としての企業価値は、その企業が将来生み出すキャッシュフローを現在価値に割り引いた金額の合計額と等しいはずだと考えます。

企業は資本市場(投資家)から調達した資金を基に、プロジェクトや設備などへ投資を行い、投資額を上回る資金を回収することにより、投資家に対する利息や配当金などの支払い(分配)を行います。

これら「調達→投資→回収→分配」というキャッシュフローをとおして、「企業価値」を極大化させることがコーポレートファイナンスの目的です。

少し味気ないようですが、コーポレートファイナンスの観点では会社を、将来キャッシュフローを生み出す「お金の塊」と見ているのです。

「お金」は御足ともいいます

キャッシュフロー経営を実践するためには、まず第一に、業績管理指標は損益だけではなく、キャッシュフローを加味する必要があります。

売上高と売上入金は異なり、売上原価と商品仕入支出も異なります。

また設備投資のための資金支出額は、一時の費用ではなく、その後の事業年度に計上する減価償却費をとおして費用化されます。

損益計算書の収益と収入は一致せず、また費用と支出も一致しないため、損益計算書の利益を見てもキャッシュフローはつかめません。

そこで、営業担当者の業績評価指標には、売上高や利益額だけではなく、「売掛金回収率」「在庫圧縮額」を加えるなど、すべての従業員が金利意識を持ち、キャッシュフローの増大を目指すしくみを作ります。

そしてキャッシュフローを改善するためには利益と資金のズレをなくし、本業の儲けを確実に、キャッシュとして残す必要があります。

儲かっていてもお金がないのでは困りますので、キャッシュフローに影響を及ぼす項目について重点管理しなければなりません。

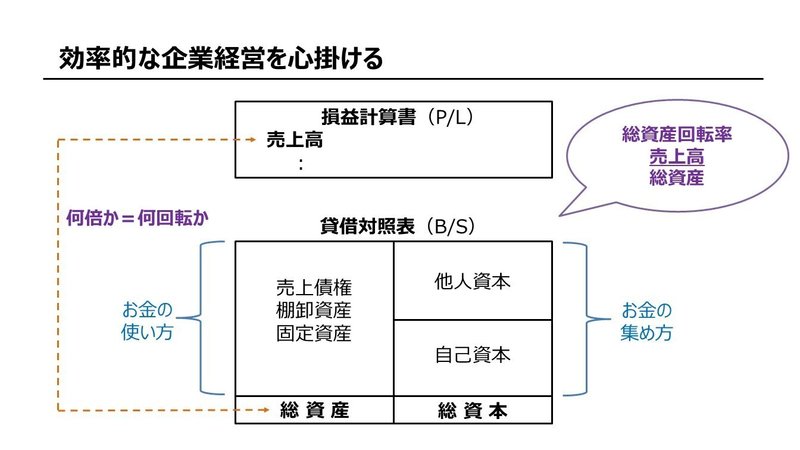

具体的には「売上債権」「棚卸資産」「固定資産」への過大な投資額が、キャッシュフローを悪化させていないか常にチェックすることが大切です。

売上債権の回収モレや焦げ付きを起こさない、売れ筋商品は常に補充し、在庫管理をしっかり行う、売上増大、利益獲得に貢献しない固定資産へムダな投資をしない、「回転率の高い」経営が求められます。

また儲かっている会社では、当期所得に対して約30%の法人税等の支払いが必要ですから、ムダな納税をしないための健全な節税知識も大切です。

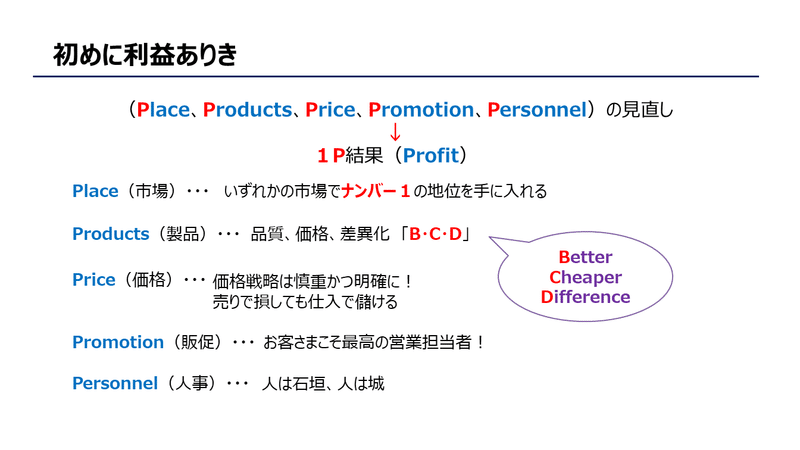

やはり、初めに「利益」ありき

営業活動キャッシュフローの「間接法」での表示を思い出してください。

「儲かっているならば、キャッシュフローにも余裕があるはず」と考え、税引前当期純利益からスタートし、利益と資金が一致しない原因を間接的に加減算することで資金収支結果を計算します。

キャッシュフロー改善は、やはり「初めに利益ありき」なのです。

利益という経営成果を出すためには、経営計画の立案に当たって、①市場(Place)、②商品・製品・サービス(Products)、③価格(Price)、④販促・チャネル(Promotion)、⑤組織・人事(Personnel)という5つの要素について、明確な改善目標を立てることから始まります。

これら5つの要素を見直し、改善のための目標を立てることは、企業体質を改善し強化することにほかなりません。

その体質強化の結果が、利益(Profit)という成果を生み出し、キャッシュフローの改善へとつながっていきます。

キャッシュフローの改善とは、企業体質そのものの改善を意味します。

この記事が気に入ったらサポートをしてみませんか?