【米国株】エヌビディア株の次のドライバー:生成AIサービスの収益期待拡大、と予想

エヌビディアは生成AIブームの中心的な銘柄で、PERはもっと高くても良さそうなものです。一方、バリュエーションの権威とされるニューヨーク大学のダモダラン教授は、将来の予想キャッシュフローに基づくDCF法では割高、と指摘します。手元で計算したところ確かに高い。なぜか?

大きいのは、2025年以降の売上成長が大きく低下する予想になっていることです。現在、エヌビディアAI半導体の本当の最終需要者である生成AIアプリケーションの収益期待はまだ小さく、エヌビディアの売上予想と釣り合いが取れていません。生成AIサービス収益の拡大が無ければ、エヌビディアの直接の顧客であるクラウド大手の投資も継続しないでしょう。これがアナリストの予想を慎重にさせていると考えます。DCF法は機関投資家も参考にしますから、これがエヌビディア株の高値へのブレイクの足かせになっているかもしれません。

生成AIソフトウェア有力各社はプロダクトをローンチ済みですが、収益貢献は2-3年先と見ています。

しかし、各業界でエヌビディアが直接協業するもの・しないもの、大手・スタートアップが生成AIサービスの開発・収益化を急ぐ中、実際に大きな収益が期待できるサービスが見えれば、中期的な売上成長予想が底上げされ、エヌビディア株価のドライバーになると考えます。

3月に開催されたエヌビディアの大々的な開発者会議GTCの内容も踏まえて、これらを見ていきます。

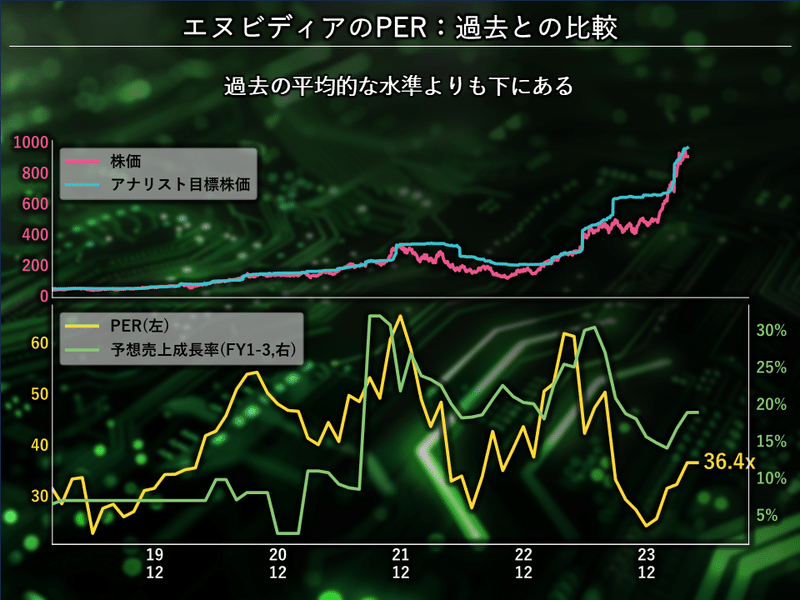

PERで見たエヌビディア株価

エヌビディアの株価は、PERに基づくバリュエーションでは割高ではないと考えられます。過去の推移と比較すると、現在のPERは平均よりも下に位置しています。

また、市場全体の成長率とPERの関係を見ても、エヌビディアは平均的な関係の線よりも下に位置しており、割安とも言えます。

DCF法によるバリュエーション

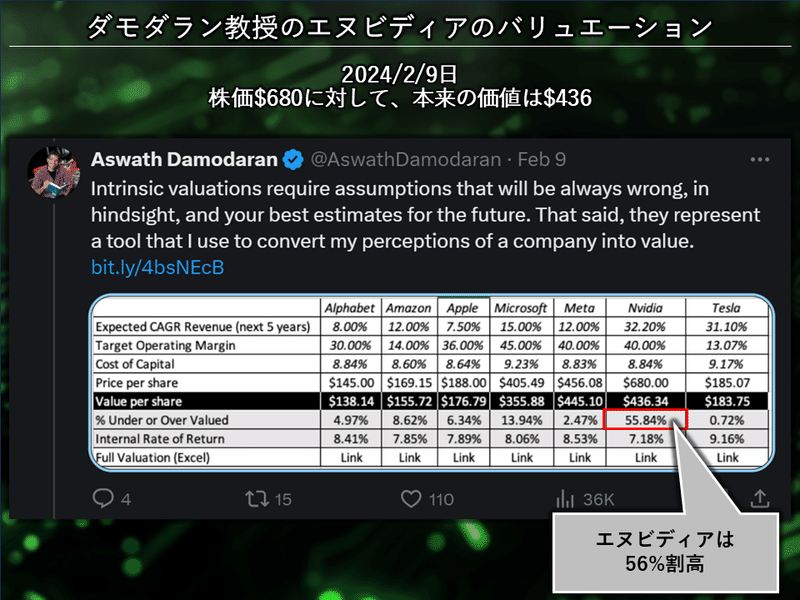

一方、ニューヨーク大学(NYU)の経営学大学院の著名な教授で「バリュエーションの神様」とも呼ばれるアスワース・ダモダラン教授は、将来のキャッシュフローに基づくDCF法バリュエーションでは、2月時点でエヌビディアは55%割高と指摘しています。投資していたが、売った、と。

我々も手元で簡易的なDCFバリュエーションを行いましたが、確かに35%程度割高と計算されました。

・利益率はアナリスト予想28/1が永続

・運転資本は過去水準に基づく

・株式報酬はキャッシュコストと見てキャッシュフローから差し引く

・ベータ:2.25、エクイティ・リスク・プレミアム:2.5%、WACC:10.17%

機関投資家も同じようなDCFバリュエーションを参考に投資戦略を検討している可能性があります。同じような視点が検討要素となっている可能性があります。

将来の成長期待

では、なぜDCF法のバリュエーションは低いのか、どうすれば高くなるのでしょうか。

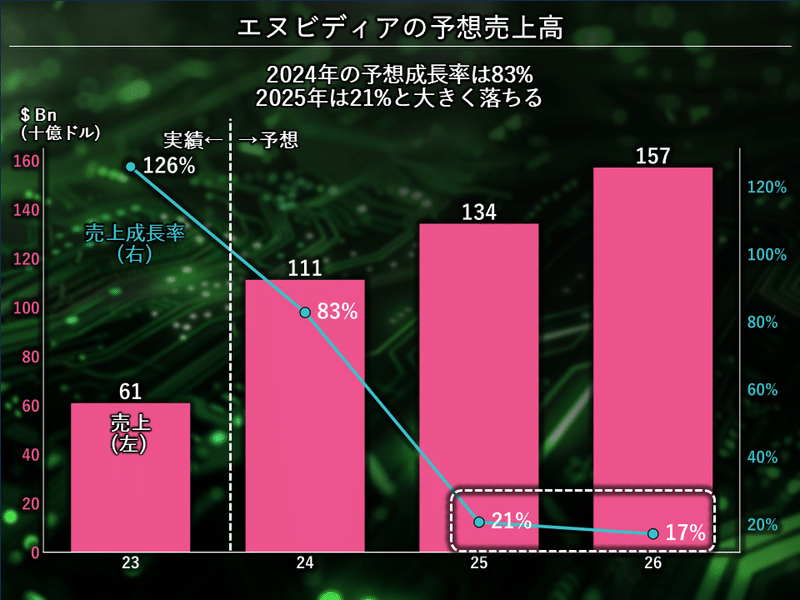

アナリストは今年83%の売上成長を見込んでおり直近の状況を踏まえた高い期待が織り込まれています。しかし、2025年は20%程度に大きく落ちると予想しています。この極端な低下がDCF法のバリュエーションが低い大きな要因と考えます。

現在、顧客は価格度外視で品薄のGPUの割当を嘆願する状態で、利益率は粗利益率が74%程度と、50%台にあるAMDと比較するまでもなく、驚異的に高くなっています。ここからの利益率のアップサイドは限定的です。

つまり、2025年以降の成長期待が高まらないと、DCFバリュエーションも高まらないと言えます。

エヌビディアAI半導体の最終需要者:生成AIソフトウェア市場、の見通し

現在、エヌビディアAI半導体GPUの最終エンドマーケット、つまりAIアプリケーションからの収益期待はまだ小さく、また将来の期待もエヌビディアの売上予想と釣り合いが取れていません。

世界有数のITリサーチ企業Gartnerは生成AIソフトウェア市場の高い成長を見込んでいますが、2027年にやっとエヌビディアの売上規模に対して意味のある規模になると予想されています。

この記事から、AIソフトウェア市場規模×生成AIソフトウェアの割合で計算

エヌビディアの直接の大きな顧客はクラウド大手ですが、その顧客が実際にクラウドデータセンター上でAIを構築(トレーニング)し、AIを使う(推論)、生成AIソフトウェア提供者です。エヌビディアが源流に位置する生成AIサプライチェーンに流入する原資は最終的には生成AIソフトウェアに稼いでもらう必要があります。

現在は生成AI黎明期であるため、クラウド大手による積極的な先行投資が行われますが、クラウド大手はどこかの時点で、売上と投資のバランスを考え始める必要があります。今の予想では、2027年においてもそのバランスは取れていないように見えており、これがエヌビディアの株価を抑えている要因と考えます。

逆に言えば、各業界でエヌビディアが直接協業するもの・しないもの、大手・スタートアップが生成AIサービスの開発・収益化を急ぐ中、実際に大きな収益が期待できる生成AIサービスが見えれば、エヌビディアの中期的な売上成長予想が底上げされ、株価のドライバーになると考えます。

生成AIソフトウェア有力各社の状況

エヌビディアの最近の開発者会議GTCで名前の挙がるような生成AIソフトウェア有力各社はすでに生成AI製品を自社製品に組み込んで提供していますが、収益貢献は2-3年先という状況のようです。

マイクロソフト、セールスフォース、サービスナウの状況をまとめました。

マイクロソフト(MSFT)

製品:

Microsoft 365 Copilot: オフィスアプリ向けAIアシスタント

Github Copilot: 開発者向けコード補完・生成AI

Azure OpenAI Service: Azure上でのOpenAIモデル利用

Dynamics 365 Copilot: ビジネスアプリ向けAIアシスタント

Windows Copilot: Windows 11組み込みAIアシスタント

利用状況:

Microsoft 365 Copilot: 1万以上の組織が利用

Github Copilot: 130万人の有料ユーザー、5万以上の組織

Azure OpenAI Service: フォーチュン500の半数以上

Dynamics 365 Copilot: 3万の組織(セールス)

Windows Copilot: 7,500万台のPC

収益への影響:

Microsoft 365 Copilot: 中長期的なARPU(平均価格)成長に寄与の見込み

Github Copilot: GitHubの収益を前年比40%以上に押し上げ

Azure OpenAI Service: Azure AIの成長を牽引

Dynamics 365、Windows Copilot: インクリメンタルな成長機会

セールスフォース(CRM)

生成AIを活用した製品:

Einstein 1プラットフォーム: アプリケーションとデータのAI強化

Data Cloud: データ統合・管理のプラットフォーム

Einstein Copilot: 業務支援の会話型AI

Einstein Copilot Builder: 企業独自のCopilot構築ツール

使用状況:

50%以上のFortune 500企業がEinstein AI利用

Data Cloudは四半期で1,000社の新規顧客、売上は前年比約90%成長の約4億ドル

Einstein 1 Editionへのアップグレードで顧客のASP向上

大手企業がEinstein 1への投資を表明

社内でもAIによる生産性向上と経費削減を実現

収益化の状況:

Data Cloudは大型案件の25%に含まれる

2024年度ガイダンスへの織り込みは小さいが、中長期の成長ドライバーに

Einstein 1 Editionで平均売上高は向上し始めているが、売上高には2-3年遅れで反映の見通し

Einstein関連案件は前年比で1,300件に拡大

サービスナウ(NOW)

生成AIを活用した製品:

Pro PlusのSKU群: IT、人事、開発者向け (2023年9月リリース)

Virtual Agent Update: 会話型AIによる問題解決の高速化

Now Assist for HR: HR担当者の生産性向上

Now Assist for Field Service Management: 現場サービス担当者の生産性向上

Text to Workflow: 開発者の生産性向上 (開発スピード52%改善)

使用状況:

Siemensが人事サービスにNow Assist for HRを活用

大手ファーストフードチェーンが従業員エンジェージメントにAI活用

大手製造業が開発者の生産性向上にlow-code/no-code機能を活用

社内でも15-20のユースケースを展開中

収益化の状況:

2023年Q4のPro Plus関連売上が過去最大の新規年間契約額を達成

売上高全体に対してはまだ小さいが、2-3年で意味のある貢献に

収益化スピードは当初想定より早い。標準プランからProへのアップグレード加速の起爆剤にも

価格への顧客の抵抗感はない。生産性40-50%改善の投資対効果が明確

各社、生成AI機能が実際の顧客の生産性に寄与している、反応は上々、顧客の支払い意向確認とのことで、手応えは得ているようです。今はまだ、フリーミアムモデルでいうお試し期間にように、生成AIの活用を企業に浸透させようと努力しているステージなのかもしれません。一定程度浸透すると、不可欠なものとなり、値上げによる爆発的な収益拡大を期待できる可能性があります。各社の最新の報告に注意を払いたいと思います。

エヌビディアは広い範囲で種をまいている

また、生成AIプロダクトはソフトウェアに限られず、各業界での活用が期待されます。

エヌビディアは各業界に広く種をまいており、取り組みは進展しています。

GTCでCEO Jensen Huangにより紹介された取組事例を、プロダクトの特性に応じて3つに分類してみました。

()内は関連サービス・会社名

①大きなポテンシャルのある新サービス

人型ロボットを活用した物流・製造業務の自動化 (NVIDIA Isaac, Omniverse)

自動運転技術の高度化 (Mercedes, JLR, BYD)

タンパク質構造予測を活用した創薬 (NVIDIA MolMIM)

高解像度の地域別気象予測 (The Weather Company)

➁サービスクオリティの向上による漸進的な売上増

半導体設計・製造の効率化 (Synopsys, Cadence, TSMC)

製品設計・シミュレーションの高度化 (ANSYS, Siemens, Nissan)

エンタープライズ向けAIアシスタントの提供 (SAP, ServiceNow, Cohesity, Snowflake, NetApp)

AIチャットボットを活用した顧客サポート (NVIDIA NIMs, NeMo)

③既存事業のコスト削減

クラウドインフラの効率化 (AWS, Google, Oracle, Microsoft)

製造業におけるデジタルツインを活用した運用最適化 (NVIDIA Omniverse, Siemens)

倉庫・物流センターの自動化 (NVIDIA Isaac, Omniverse)

社内業務におけるAIアシスタントの活用 (NVIDIA, 各社の事例)

中でも収益化の観点では、最初の3つのが最も期待が高いと考えます。これらの概要をまとめました。

人型ロボットを活用した物流・製造業務の自動化 (NVIDIA Isaac, Omniverse)

エヌビディアのIsaacロボティクスプラットフォームとOmniverse シミュレーション環境は、AIを搭載した高性能のロボットを開発するためのツールを提供し、ロボティクスの進歩を加速しています。これにより、従来は人間の手で行われていた物流倉庫での仕分けや梱包、製造ラインでの組立てや検査など、さまざまな作業を自律的に行うことができる高度なロボットの実現が近づいています。

また、人型ロボットの開発も進められており、単に決められた作業をこなすだけでなく、人間とのインタラクションや複雑な環境への適応が可能なAIロボットの登場が期待されています。シミュレーション技術の向上により、現実世界で直接トレーニングを行うことなく、リアルなバーチャル環境でロボットの学習を効率的に行えるようになりました。

エヌビディアは、ハードウェアからソフトウェア、シミュレーション、エコシステムまで、ロボット開発に必要な包括的なプラットフォームを提供することで、ロボティクス分野のイノベーションをリードしています。大手テクノロジー企業やロボティクスベンチャーとの提携も進んでおり、高度なAIロボットが産業や日常生活に浸透していく未来が着実に近づいていると言えるでしょう。

自動運転技術の高度化 (Mercedes, JLR, BYD)

エヌビディアは、自動車業界におけるAI活用のリーディングカンパニーとして、自動運転技術の高度化を推進しています。

エヌビディアのDRIVE プラットフォームは、自動運転に必要な技術スタックを網羅しており、高度なセンシング、知覚、判断、制御を可能にします。DRIVE Orin、DRIVE Athenaといった車載コンピュータは、高度な演算能力を備え、大量のデータをリアルタイムで処理することができます。

シミュレーション技術においても、エヌビディアはDRIVE Simを提供しています。リアルな物理シミュレーションにより、自動運転AIの学習を効率化し、安全性の検証を行うことが可能です。これらのソフトウェア、ハードウェアを統合することで、レベル3〜4の高度な自動運転を実現するためのプラットフォームを自動車メーカーに提供しています。

Mercedes-BenzやJLRでは、2024年頃からエヌビディアのシステムを搭載した自動運転車の量産が開始される予定です。中国のEVメーカーであるBYDも、エヌビディアの技術を導入することを発表しました。エヌビディアの自動運転プラットフォームは業界標準としての地位を確立しつつあります。今後、NVIDIAの技術が搭載された自動運転車が次々と市場に投入されることで、自動車業界は大きな変革期を迎えることが予想されます。

タンパク質構造予測を活用した創薬 (NVIDIA MolMIM)

MolMIMは、製薬業界における創薬プロセスの効率化と加速化に大きく貢献する可能性を秘めた生成AIモデルです。製薬企業やバイオテック企業など、すでに100社以上がMolMIMを含むエヌビディアのプラットフォームを導入しており、創薬ワークフローへの組み込みが進んでいます。

MolMIMは、望ましい特性を持つ新規分子を短時間で大量に生成することができるため、従来の方法では探索が困難だった広大な化学空間を効率的に網羅できます。実際に、MolMIMは分子生成タスクにおいて業界最高水準の性能を示しており、創薬の成功確率を大幅に向上させる可能性があります。

新薬開発において最も時間を要する分子構造の決定を、MolMIMを用いることで大幅に短縮できる見込みです。これにより、有望な新薬候補を早期に見出し、開発のスピードアップにつなげることができます。エヌビディアのプラットフォームを通じて、製薬会社などがMolMIMを自社の創薬ワークフローに容易に統合できる環境が整いつつあります。

MolMIMに代表される生成AIモデルは、創薬のパラダイムシフトを引き起こし、患者さんに画期的な新薬をより早く届けることを可能にするでしょう。業界全体で積極的な活用が進むことが期待されます。

まとめ

エヌビディアは生成AIブームの中心的な銘柄ですが、PERでは割安、DCF法では割高と評価が分かれています。将来の成長期待を高めるには、AIアプリケーションからの収益拡大が鍵となります。

生成AIソフトウェア市場は今は2027年でもエヌビディアの売上規模に対して小さい期待しか持たれていません。ただ、すでに各社手応えは持っており収益化の前倒しも期待できます。

また、エヌビディアは各業界に種をまいており、生成AIの活用が進めば、市場規模の期待は拡大すると考えられます。エヌビディアの将来の成長を見極めるには、生成AIソフトウェア市場の動向とともに、各業界でのAI活用の進展に注目が必要です。

今後もこれらをフォローし、レポートしていきます。ぜひフォローをお願いいたします。

この記事が気に入ったらサポートをしてみませんか?