【米国株】AI半導体用メモリHBM需要急増でDRAM不足⇒半導体製造装置メーカーへの投資はどうか?

生成AIを作り動かす最新GPUに使われるHBM(高帯域幅メモリ)の需要急増に伴い、メモリ半導体DRAM市場は大きな変化を迎えています。DRAM大手3社はこのブームを機会として利益を最大化するため、既存のDRAMからHBMに生産をシフトする戦略を取ります。

DRAM大手3社は利幅が大きいと推察されるHBM売上拡大の恩恵に加えて、既存DRAM不足による価格高騰の追い風も受ける見込みです。もちろんメモリ企業株は魅力がありますが、HBM需要急増とDRAM不足をテーマとする、大手半導体製造装置株への投資はどうでしょうか。これを検討します。

結論としては、下記理由からDRAM企業株(米国株としてはマイクロン、ティッカーMU)の魅力がより高いと考えます。

①DRAM大手企業は設備投資に慎重。HBM生産に必要最低限の投資に絞る方針。

➁大手半導体製造装置株、特に最新HBMに必須の装置を製造する、ASMLと東京エレクトロンのPERは成長期待をフルに織り込んでいる。一方、マイクロンは市場全体と比べて割安。収益安定化で高PER許容、加えて「AIプレミアム」の付与も期待できる。

③大手半導体製造装置の売上の40-50%を中国が占める。中国への依存は今後低下する見込みだが、地政学リスクがほぼ考慮されていない。台湾TSMCは中国リスクを織り込んで割安。

※マイクロン最新決算と投資にあたっての検討材料に関してはこちらの記事をご覧ください。

https://note.com/tender_deer595/n/nf557d44e8138

①メモリ半導体各社の慎重な投資方針

まず、DRAM市場は大手3社の寡占となっており、韓国サムスン電子、韓国SKハイニックス、米マイクロンとシェアが続きます。HBMではSKハイニックスがリードします。マイクロンはHBMで出遅れていますが、2025年にはHBMのシェアがDRAM全体と同等になる見通しを示しています。

「その他」の中で大きいのは、台湾のナンヤです。HBMには当面進出せず、既存のDRAMに特化すると見られます。

大手3社の投資姿勢は慎重です。HBMはオーダーメードで将来の需要が見えやすく、マイクロンにおいては2025年生産分まですでに完売とのことです。各社は需要が見えているHBMに絞り、既存装置を転用しながら、投資を最小限に留める方針です。

唯一、既存の汎用DRAMを製造するナンヤは積極投資の方針ですが、市場シェアを見て分かるように、その市場へのインパクトは限定的です。

まとめると、DRAM大手企業は設備投資に慎重で、半導体製造装置メーカーへの恩恵は莫大ではなく、それはHBMに必須の装置を製造するメーカーに集中すると見られます。

➁大手半導体製造装置メーカーの株価には高い期待が既に織り込まれている

※我々は半導体の専門家ではなく、我々の理解に基づいています。訂正等コメント頂ければ幸いです。

上記で、「HBMに絞り、既存装置を転用しながら、投資を最小限に留める」と書いていますが、HBM、特にNVIDA最新GPUに使われる最先端の「HBM3」を製造する上で、既存装置を転用可能なものと、新しい装置が必須となるプロセスがあります。

下記は単純化した半導体製造プロセスを図にしたものです。

主なDRAM/HBMの製造プロセス(前工程)は下記のようなものです。

⓪ウェハを用意する

①露光液を「塗る」

➁「露光」する

③「現像」する

④露光した部分を「削る」

⑤溝に膜を作る(「成膜」)

⑥「洗う」

①~⑥を繰り返す

⑦「検査」する

それぞれのプロセスで、

・HBM3用に新規に必要なもの

・HBM3用に新調が望ましいが既存DRAMから流用できるもの

を見て頂ければと思います。

米国大手上場企業+東京エレクトロンに対象を絞り、提供するメーカーも記しています。

・ASML

・東京エレクトロン(TEL)

・ラム・リサーチ(LRCX)

・アプライド・マテリアルズ(AMAT)

・KLA

カギは、HBM製造には、EUV(極端紫外線)露光装置が不可欠である、という点です。EUVは最新の半導体微細化に必要な技術で、ASMLが独占しています。EUVを使用する上では、「塗る」「現像」を行うコータ・デベロッパ(東京エレクトロン)や検査装置(KLA、アプライドマテリアルズ)もEUV技術に対応できるものが必要になります。

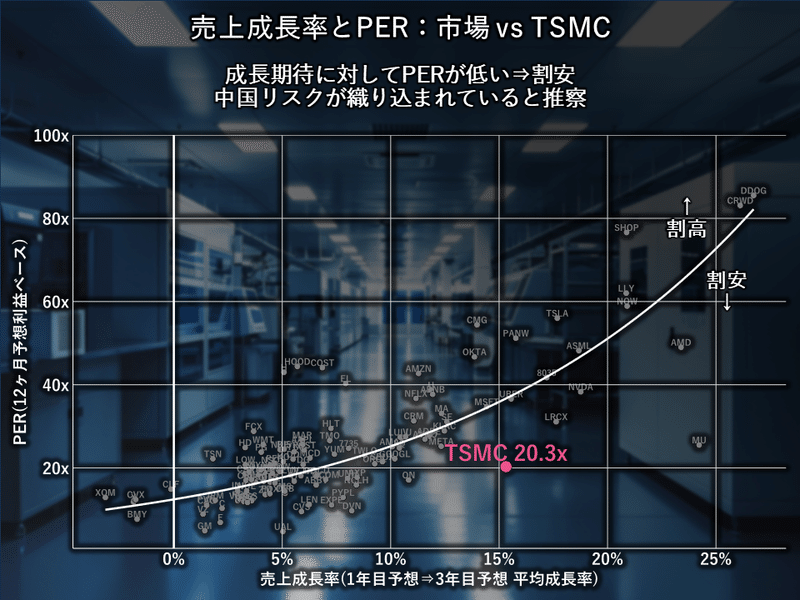

これら企業の、成長期待との比較でのバリュエーション(PER)を米国市場全体の中にプロットしています。

市場全体としては、成長率が高いほどPERが高いという傾向がみられます。白い線が全体の成長率とPERの平均的な関係を示しています。これらの半導体製造装置メーカーは成長期待との比較では、割高でも割安でもなく、市場の示す関係の線に沿ってバリュエーションがついています。割高、とも言えませんが、割安でもない、ということです。EUVはDRAMだけでなくNVIDIA等のGPU製造等、最新半導体製造には必須の技術であり、高い成長期待を織り込み、相応の高いPERになっていると言えます。

一方、DRAM製造のマイクロンは、成長期待と比較して割安です。2023年に需給悪化でDRAM各社の業績が低下し、回復途上のため成長率が高く見えるということもありますが、DRAM企業は業績のボラティリティから継続して評価が低くなっていました。しかし今後、HBMの長期契約に基づくモデルが事業構造を安定させ、許容されるPERが切り上がる可能性があります、また、「AIプレミアム」が付与されることにより、PERが白い線に近づく形で株価が上昇する可能性があります。

まとめると、最新HBM生産に必須の装置のメーカーへの期待は高いのですが、PERはすでにそれを織り込み高いところにあります。一方、マイクロンは割安で、マイクロンの方が魅力が高いと考えます。

③大手半導体製造装置メーカーの株価には「中国リスク」が織り込まれていない。

大手半導体製造装置メーカーの売上高の40-50%を中国が占めています。地政学的リスクを考慮すると、この売上げに対応する利益に適用されるPERは本来低くなるはずですが、現状では上記で見たように、期待に合わせた「フルバリュー」が与えられています。

例として、TSMCは成⾧率に比してPERが低く、割安感があります。TSMCには15%という高い成長期待が持たれますが、台湾有事のリスクを織り込んでPERに割引が入っていると言われます。

本来は、大手半導体製造装置メーカーにも、中国依存このようにPERに割引が掛かるべきとも考えられます。

まとめ

もちろん、大手半導体製造装置メーカーへの投資を検討する理由はGPUなどもっと大きな理由がものが考えられますが、HBM/DRAMというテーマからの視点では、素直にマイクロン(ティッカー:MU)への投資が良いのではないかと考えます。

この記事が気に入ったらサポートをしてみませんか?