【米国株】生成AIブームによるデータセンター電力需要急増と投資機会

近年の生成AIブームにより、電力消費の大きいAIデータセンターへの投資が急拡大しています。この急激な投資拡大は、将来の電力不足への懸念を呼んでいます。

2020年に全米の電力需要の2%を占めていた米国のデータセンターの電力需要は、今後大きく拡大することが見込まれており、その見通しは急速に上方修正されています。

国際エネルギー機関(IEA):2026年に6%へと増加

GEベルノバ:2030年には8%に達する

ARM CEO:2029年末までにAIデータセンターは20~25%を占める可能性

生成AIの回答はグーグル検索の10倍もの電力を消費するという試算もあることから、AIデータセンターの電力需要の急成長は自然な流れと言えます。

本記事では、データセンター電力需要に関する投資テーマについて詳しく解説します。

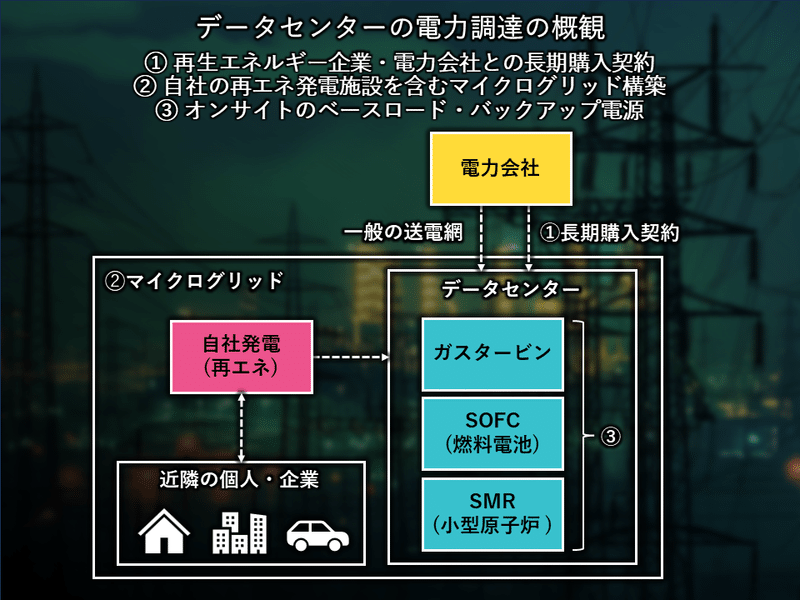

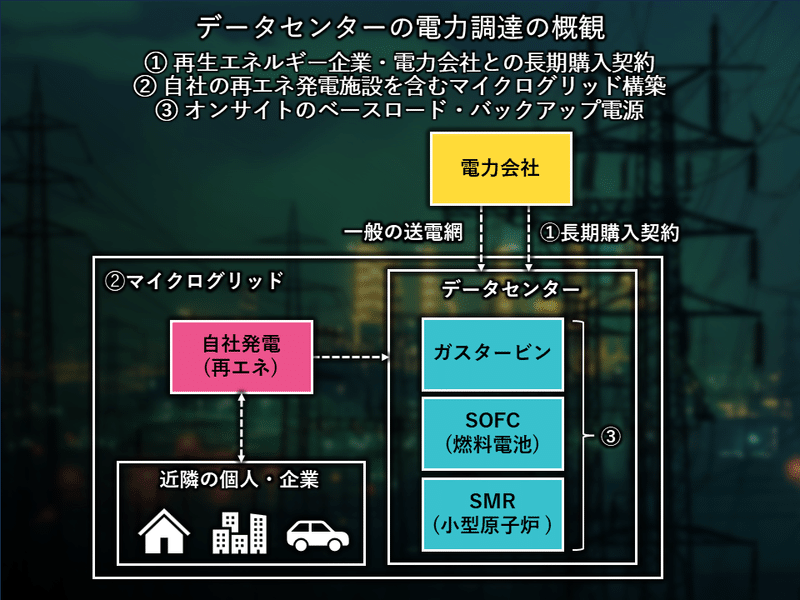

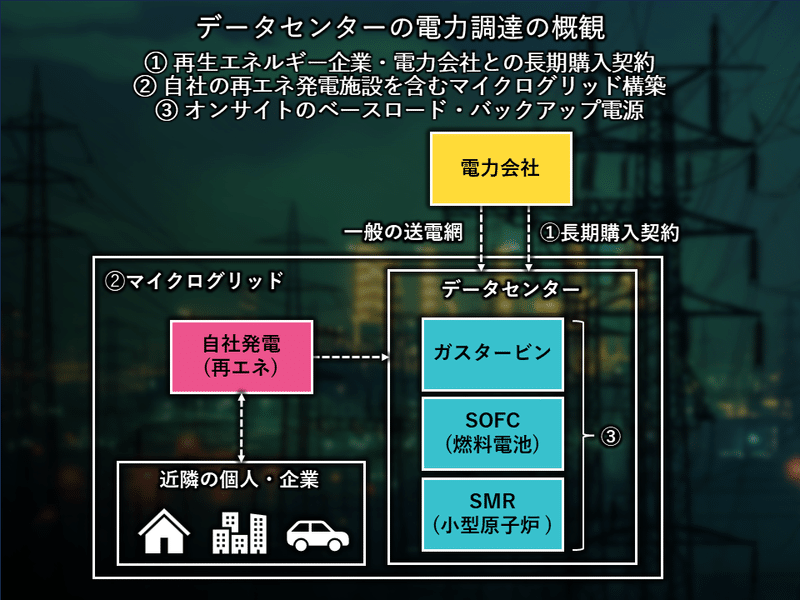

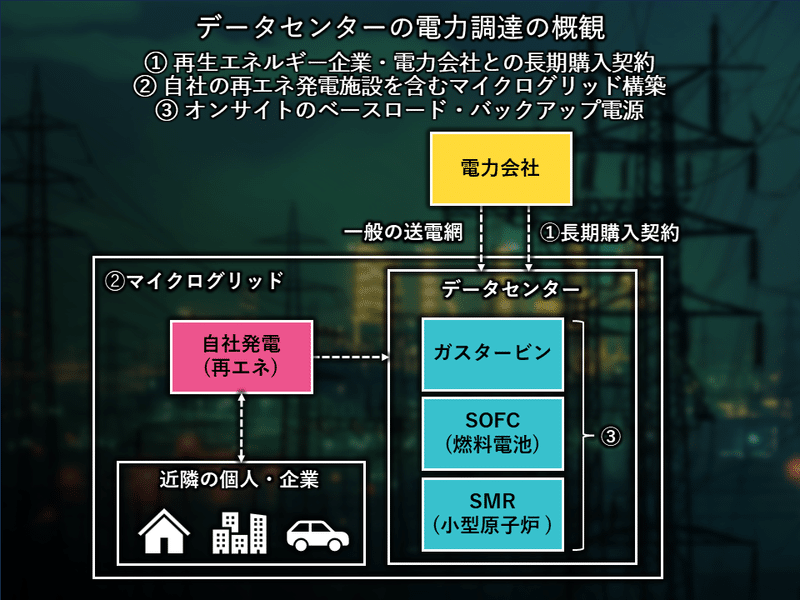

アマゾン、マイクロソフト、グーグルなどの大手クラウドサービスプロバイダー(CSP)は、再生可能エネルギー(再エネ)100%調達を目標に掲げています。また、一般の送電網の老朽化による停電等のリスクを低減するため、主に以下の方法でエネルギーを確保しています。

① 電力会社との長期購入契約

➁ 自社の再エネ発電施設を含むマイクログリッド構築

③ オンサイトのベースロード・バックアップ電源(ガスタービン、固体酸化物形燃料電池[SOFC]、小型モジュール炉[SMR]等)

それぞれの構造と関連企業について見ていきましょう。

データセンター大手の再エネ100%調達目標と電力インフラ老朽化

データセンター大手各社は再生可能エネルギー100%調達という目標の達成と、電力供給の安定性確保のために、自前での電力調達を進めています。

データセンター大手の再生可能エネルギー100%調達目標

マイクロソフト、アマゾン、グーグル、メタ、オラクルなどの大手クラウドサービスプロバイダー(CSP)は、再生可能エネルギー100%調達を長期目標に掲げています。各社は風力・太陽光発電からの電力購入契約(PPA)を大規模に活用し、データセンター立地と同じ地域の送電網における再エネ拡大を重視しています。

電力インフラ老朽化

また、米国の電力インフラは老朽化が進んでおり、電力需要の増加や極端な気象現象による停電リスクが高まっています。また、サイバー攻撃や物理的攻撃に対しても脆弱です。

データセンター大手各社は、再生可能エネルギー調達目標の達成と電力インフラの老朽化による停電リスクを避けるため、自前で電力を調達する動きを強めています。具体的には、自社の再生可能エネルギー発電施設を建設したり、マイクログリッドを構築したりすることで、電力供給の安定性を高めようとしています。

また、一部の企業ではオンサイトのベースロード・バックアップ電源としてガスタービンや燃料電池、小型モジュール炉などの導入も検討されています。

このことから、電力供給の再エネ100%目標達成、安定性確保のために、自前での電力調達を進めています。

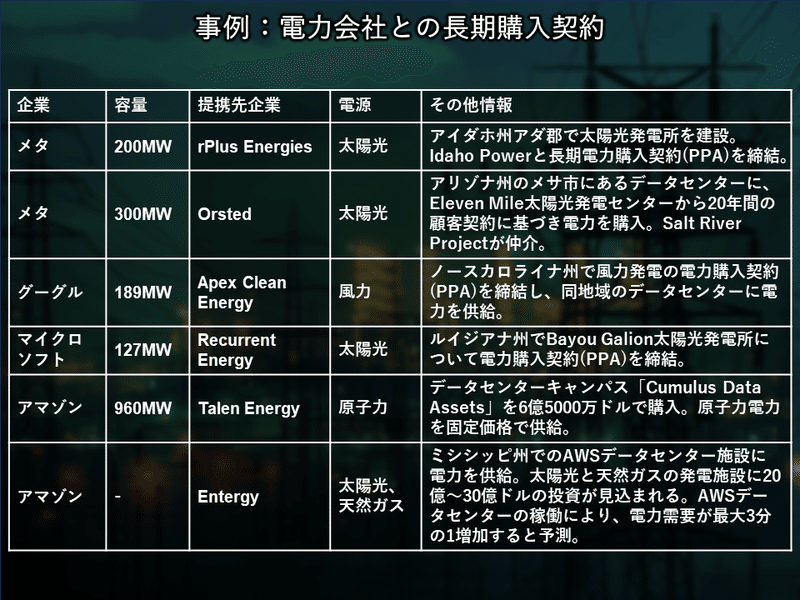

① 電力会社との長期購入契約

データセンター事業者は、再生可能エネルギー発電事業者と長期の電力購入契約(PPA: Power Purchase Agreement)を結びます。このスキームでは、発電事業者が発電設備を建設・運営し、データセンター事業者は長期にわたって電力を購入することを約束します。

PPA契約の主な特徴は以下の通りです。

契約期間: 通常10年~20年程度の長期契約。

電力価格: 契約期間中の電力価格は固定されるか、あるいは予め定められた計算式に基づいて決定される。これにより、データセンター事業者は長期的な電力コストの予測が可能になる。

電力の受給: データセンター事業者は、発電事業者が発電した電力を送電網を通じて受け取る。受け取った電力量に応じて、PPA契約で定められた価格を支払う。

再エネ証書: 発電事業者は、発電した再生可能エネルギー電力量に応じた再エネ証書(REC: Renewable Energy Certificate)をデータセンター事業者に提供。データセンター事業者は、これを用いて再エネ調達目標の達成を証明することができる。

PPA契約により、データセンター事業者は長期的に安定した価格で再エネ電力を調達できるため、電力コストの予測可能性が向上します。また、発電事業者にとっては、長期の売電先が確保されるため、発電設備への投資リスクが低減されます。

このようなメリットから、再エネ電力のPPA契約はデータセンター事業者と発電事業者の双方にとって有益なスキームとなっています。

事例

関連企業

太陽光・風力発電

エンタジー (ETR)

米国の大手電力会社。ミシシッピ州でアマゾンウェブサービス(AWS)のデータセンター建設に伴う送電線と発電所への投資を行う。

同社のコメント: AWSの大型プロジェクトに対応し、データセンター開発者に持続可能で信頼性の高い電力サービスを提供することで、大きな成長が見込まれる。

ネクトエラ・エナジー (NEE)

米国の大手再生可能エネルギー発電会社。データセンターの電力需要増加に対応し、技術企業のために大規模な発電プロジェクトを手がけている。

同社のコメント: 生成型AIの普及によるデータセンターの電力需要爆発的増大に対応し、顧客と密接に連携することで、有望な市場の開拓を目指す。

ブルックフィールド・リニューアブル・パートナーズ (BEP)

カナダの再生可能エネルギー発電会社。大手テクノロジー企業のデータセンターに再生可能エネルギーを供給するため、大規模開発パイプラインと企業向けマーケティング能力を構築している。

同社のコメント: クラウドコンピューティングとAIの急速な成長によるデータセンターの電力需要増加に対応し、特定地域でのプロジェクト開発と長期契約により事業拡大を目指す。

原子力発電

コンステレーション・エナジー (CEG)

米国の原子力最大手の一社。

同社のコメント: データセンター需要の急増に対応し、原子力発電所の特性を活かしながら、複数地域に及ぶ発電設備とクリーンエネルギーの提供により、データセンター事業者への電力供給で有利な立場を確保し、大きな事業機会の獲得を目指す。

ドミニオン・エナジー (D)

米国バージニア州を中心に電力事業を展開。世界最大のデータセンター市場を有し、デジタル化の加速やデータセンターの急速な拡大により電力需要が急増している。

同社のコメント: 世界最大のデータセンター市場を有するバージニア州において、デジタル化の加速やデータセンターの急速な拡大による電力需要増加に対応し、送配電や発電への大規模な設備投資により、信頼性の高い電力供給を確保しながら、持続的な高品質の利益成長の実現を目指す。

バリュエーション考察

市場全体の成長期待とPERの関係、また、これらは公益企業なので、配当利回りを見て考察します。

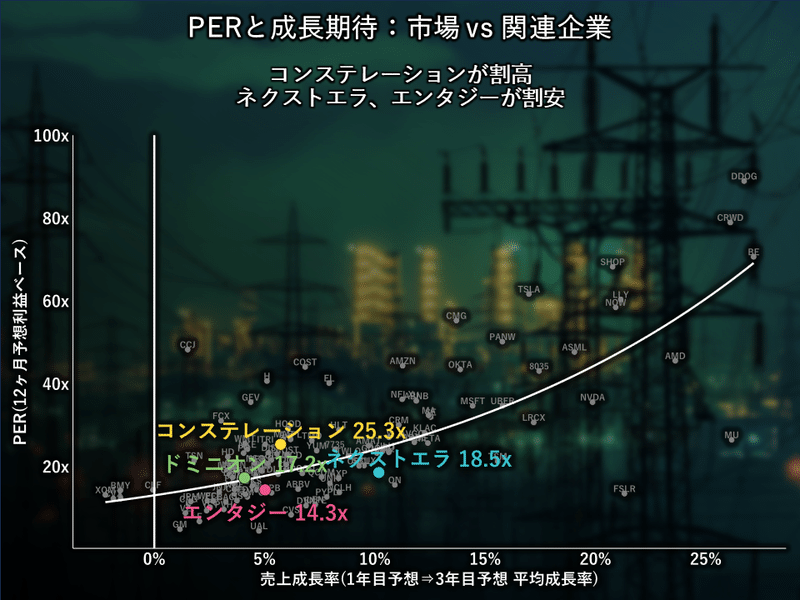

PER(株価収益率)について:

白い線が市場の平均的な成長期待とPERの関係を示しています。線より上が割高、線より下が割安と判断されます。

成長期待を加味すると、エンタジー(ETR)とネクストエラ(NEE)が割安、コンステレーション(CEG)が割高、ドミニオン(D)が平均的な評価となっています。

ブルックフィールド(BEP)は、金利費用がかさむため純利益がマイナスとなり、PERが算出できません。ただし、有利子負債が重いものの、格付はBBB+(S&P)と投資適格で、問題があるわけではなさそうです。

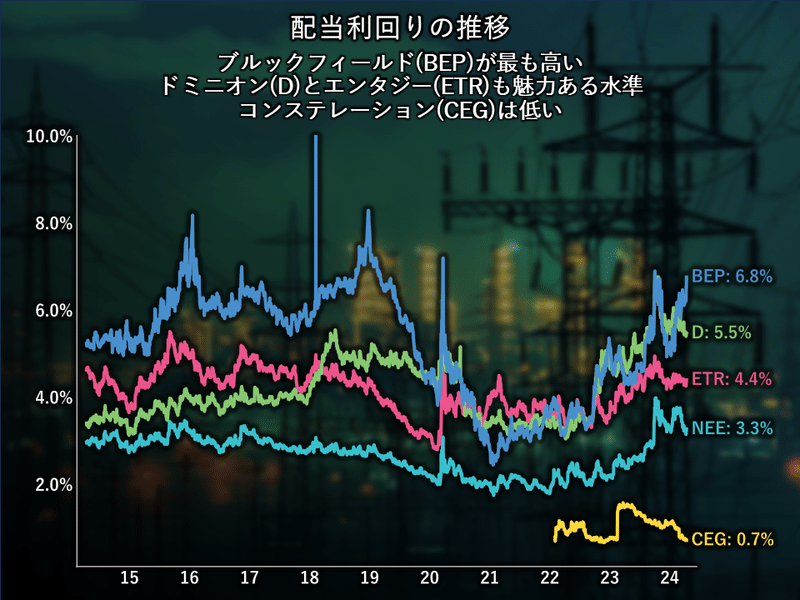

配当利回りについて:

ブルックフィールド(BEP)が6.8%と最も高い配当利回りを示しています。次にドミニオン(D)が5.5%、エンタジー(ETR)が4.4%と続きます。コンステレーション(CEG)の配当利回りは0.7%と低い水準にとどまっています。

成長期待を考慮した割安度と配当利回りのバランスを勘案すると、エンタジー(ETR)とドミニオン(D)が投資候補として魅力的だと言えそうです。これらにはまだデータセンター電力需要をテーマとする期待が大きく織り込まれていないように思えます。

配当利回りの観点からは、ブルックフィールド(BEP)が魅力的です。データセンター電力需要テーマは織り込まれておらず、金利コストや財務健全性の懸念から株価が低迷していると見られます。本テーマの視点からは、高い配当を得ながら、データセンター電力需要という強い事業基盤による株価の安定・上昇が期待できる、と考えることもできそうです。

➁自社の再エネ発電施設を含むマイクログリッド構築

データセンター事業者は、電力の安定供給と再生可能エネルギー100%調達目標の達成を目指して、自社で再生可能エネルギー発電施設を開発し、マイクログリッドを構築する動きを強めています。

マイクログリッドとは、データセンターを含む近隣のエリア内で電力の需給バランスを取るための小規模な電力ネットワークのことです。自前の発電設備と蓄電池などの分散型エネルギーリソース(DER)を組み合わせることが多く、必要に応じて大手電力会社の送電網とも連携しながら、安定的かつクリーンな電力供給を実現します。

DERには、太陽光発電、風力発電、燃料電池などの分散型電源、蓄電池や電気自動車(EV)などのエネルギー貯蔵装置、需要側管理(DSM)などが含まれます。これらのリソースを活用することで、電力系統の柔軟性と効率性が向上し、再生可能エネルギーの導入拡大にも寄与します。

データセンター事業者にとって、マイクログリッドは以下のようなメリットがあります。

電力供給の安定性向上: 大手電力会社の送電網の停電リスクを低減し、データセンターの稼働率を高められる。

電力コストの最適化: 自前の再エネ発電、蓄電池、大手電力会社の送電網からの電力を組み合わせ、電力コストを最小化できる。再エネ発電が安価な時間帯に蓄電池に充電し、高価な時間帯に近隣の個人や企業に売却することで、電力コストを抑えられるためです。

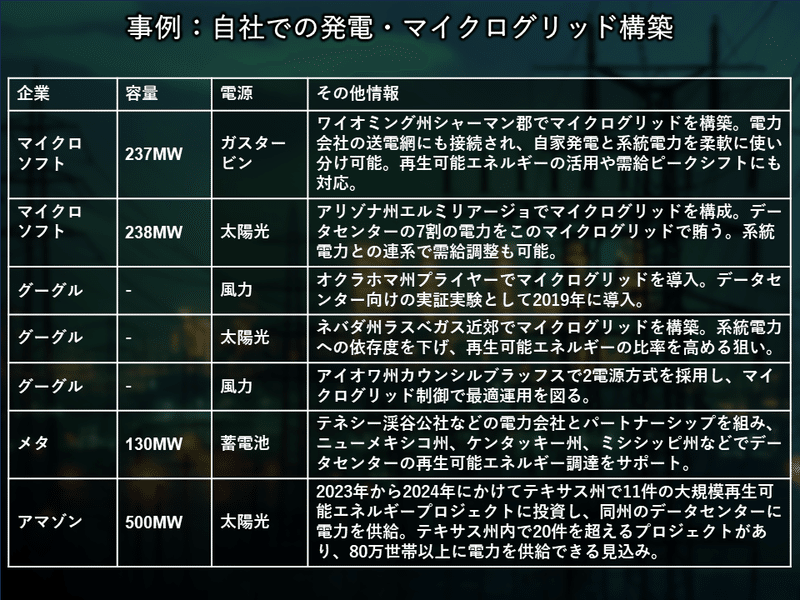

事例

関連企業

風力発電システム

GEベルノバ (GEV)

2024年3月27日に取引開始。エネルギー機器製造・サービス会社。GEがエネルギー事業を分離して設立。

同社のコメント: オンショア・オフショア風力発電事業の収益性改善と2025年の黒字化を見込む。中長期的には風力発電が世界の電力供給の25%を占めることを見込み、大きな成長を期待。

太陽光システム

ファーストソーラー (FSLR)

米国の太陽光発電モジュールメーカー。シリコンを使わないCdTe(カドミウムテルル)薄膜太陽電池を製造。環境負荷が低く、高温多湿の環境下でも高い発電効率を維持できる。

同社のコメント: データセンターの顧客が、ファーストソーラーの製品の責任あるソーラーの側面、低炭素フットプリント、エネルギー効率などを高く評価し、持続可能な製品の特徴を重視している。

原子力発電(ウラン精製)

カメコ (CCJ)

カナダの多国籍ウラン生産会社。世界最大のウラン供給業者の一つ。ウラン鉱山の操業、ウラン精鉱の製造、ウラン転換サービスを提供。

同社のコメント: 原子力への支持の高まりとウラン供給の逼迫から、上場ウラン企業にとって良好な長期的市場環境が予想される。Cameco社は供給を適正化し、実需に応じた生産を行うことで、過剰供給による価格押し下げを避ける戦略を採用。

マイクログリッド・ソリューション

GEベルノバ (GEV)

同社のコメント: データセンターなどの新たな電力需要への対応とグリッドの安定化のため、グリッド形成制御や超capacitorなどの最先端技術を提供。マイクログリッドや分散型エネルギーリソース(DER)の統合は重要な成長分野であり、大きな事業機会となると期待。

アイトロン (ITRI)

エネルギー管理とスマートシティのソリューションプロバイダー。スマートメーター、通信システム、ソフトウェア、サービスを提供。

同社のコメント: 分散型エネルギーリソース(DER)の増加により配電網の運用が複雑化する中、アイトロンのソリューションによって、DERの可視化と制御、配電網の安定した運用と需給調整が可能になる。

バリュエーション考察

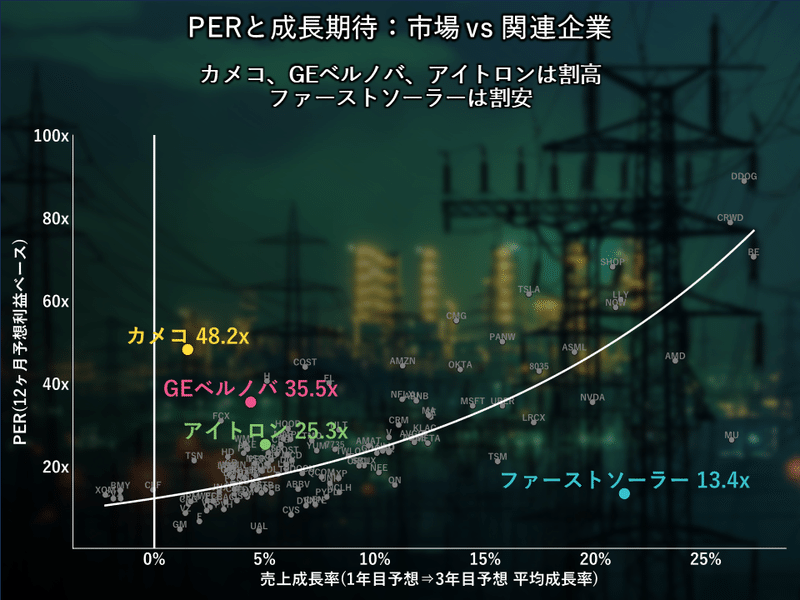

PERと売上成長率の関係を見ると、GEベルノバ(GEV)とアイトロン(ITRI)は割高な位置にあります。これは、データセンター向けの再生可能エネルギー発電やマイクログリッドへの期待が株価に織り込まれていると考えられます。両社とも、電化の進展やデータセンター需要の拡大を背景に、大きな成長機会を有しています。

カメコ(CCJ)は、PERが48倍程度と群を抜いて割高です。同社のコメントにあるようなウラン市場の先高観を反映していると見られます。

ファーストソーラー (FSLR)は、PERが13倍程度と割安な水準にあります。ただし、中国メーカーなどとの競争激化が懸念材料として考えられます。それでも、成長期待が高く、データセンター事業者からの高い評価を得ていることを考慮すると、注視に値するかもしれません。

総じて、これらの企業は、データセンター電力需要の拡大を追い風に事業拡大を図ることができると期待されます。ただし、現時点での投資判断については、各社の競争優位性や事業環境の変化などを慎重に見極める必要があるでしょう。

③オンサイトのベースロード・バックアップ電源(ガスタービン、SOFC、SMR等)

データセンターは、天候・時間に左右される太陽光・風力発電に対応し、停電リスクを最小限に抑えるため、敷地内に安定的に電力を供給するベースロード電源と、非常時に備えたバックアップ電源を設置することが一般的です。主なオプションとして、ガスタービン、固体酸化物形燃料電池(SOFC)、小型モジュール炉(SMR)などがあります。

ガスタービンは、天然ガスを燃料として発電するシステムで、信頼性が高く、大規模なデータセンターに適しています。ただし、天然ガスを使用するため、100%再生可能エネルギーの目標達成には寄与しません。そのため、長期的には極めて緊急時の利用に限定されるか、他の技術に置き換えられる可能性があります。

SOFCは固体酸化物形燃料電池 (Solid Oxide Fuel Cell) の略で、水素を含む合成ガスや天然ガスを燃料として高効率な発電が可能な燃料電池の一種です。排熱を利用することでさらなる高効率化が図れ、環境負荷も低減できます。また、分散型電源としての利用に適しており、データセンターのオンサイト電源として有望視されています。

小型モジュール炉(SMR)は、工場で製造される小型の原子炉で、コンパクトながら長期的かつ安定的な電力供給が可能です。安全性や経済性の向上が期待されており、今後のデータセンターにおける採用が注目されています。SMRは、ベースロード電源としての役割を担うことができ、再生可能エネルギーの変動性を補うことができます。

これらの技術を活用することで、データセンターは電力供給の安定性を確保し、再生可能エネルギーの変動性を補うことができます。また、これらをマイクログリッドの電源として組み込むことで、大手電力会社の送電網からの独立性を高め、エネルギーの自立性を向上させることも可能です。

関連企業

ガスタービン・システム

キャタピラー (CAT)

重機メーカー。建設機械、鉱山機械、ディーゼルエンジン、ガスタービン、ディーゼル-電気機関車などを製造。

同社のコメント: データセンターの成長により、発電用レシプロエンジン及びガスタービン発電機の需要増加が見込まれ、長期的な収益性の高い成長機会と捉えている。生産能力増強のための多年度投資を実施中。

SOFCシステム

ブルーム・エナジー (BE)

固体酸化物形燃料電池(SOFC)メーカー。分散型電源システムとしてのSOFCを提供。

同社のコメント: AIデータセンター企業から10~100メガワット規模の大規模な電力需要があり、第2四半期以降にAIデータセンター案件の受注加速を予想。今後10年間の成長を牽引する最大の分野になると見込む。

フュエルセル・エナジー (FCEL)

燃料電池システムメーカー。カーボン捕捉や水素製造などの技術も有する。

同社のコメント: 新しいSOFCは天然ガスから水素への移行が可能で、データセンターに持続可能な電力を供給できる。分散型電源としての利点を活かし、アジア、欧州、米国でデータセンター向けの大規模プロジェクト獲得を目指す。

小型モジュール炉(SMR)

ニュースケール・パワー (SMR)

会社概要:オレゴン州ポートランドに本社を置く、小型モジュール炉(SMR)開発企業。77MWの電気出力を持つNuScale Powerモジュールを提供。

同社のコメント: データセンター事業者は24時間稼働で信頼性の高い清浄なエネルギー源を必要としており、大手データセンター事業者と協議中。パートナーとの総合的なソリューション提供により、データセンター事業者の関心が高まっている。

GEベルノバ (GEV)

同社のコメント: BWRX-300というSMRを開発中。カナダで最初の商用機建設を計画。SMRが2050年の排出実質ゼロ達成に不可欠と考え、パートナーと共同でリスク分担しながら商業化を進める。単一基本設計のSMR製造により学習曲線を活用し、優位性を発揮できると自信を持っている。

バリュエーション考察

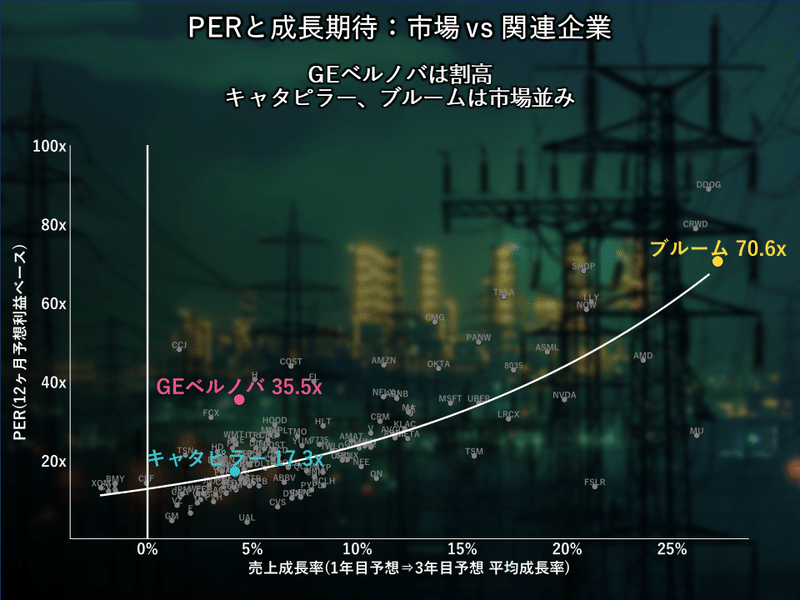

PERと売上成長率の関係を見ると、ニュースケール(SMR)とフュエルセル(FCEL)は来期の赤字予想のため、PERが算出できません。両社とも、SMRやSOFCなどの革新的な技術を有していますが、事業の立ち上げ段階にあるため、短期的な収益性は低いと考えられます。ただし、データセンター需要の拡大も追い風となり、長期的な成長ポテンシャルは高いと言えます。

ブルーム・エナジー(BE)は、PERが70倍程度と高い水準にありますが、売上成長率も20%以上と高く、成長期待を正当に評価されていると考えられます。同社のコメントにあるように、AIデータセンター案件の受注加速が予想され、今後10年間の成長を牽引する可能性が高いです。

GEベルノバ(GE)は、先ほどのとおり割高に見えてはいますが、風力発電やSMR、マイクログリッドなど、データセンター需要に対応した幅広いソリューションを有していることが、高評価の要因のひとつと考えます。ここでも、有望な投資先候補として浮上しています。会社を分割して取引が開始したばかりで、まだ適正価格を探している最中で、株価水準が大きく変動する可能性にも留意が必要です。

Caterpillar(CAT)は、PERが17倍程度、売上成長率も5%程度と、平均的な線に沿った水準にあります。ただし、同社の主力事業は建設機械や鉱山機械であり、データセンター向けのガスタービン発電機はその一部に過ぎません。そのため、株価評価はメインの建機事業に大きく影響されていると考えられます。

総じて、データセンター需要の拡大を背景に、各社とも長期的な成長が期待できる一方、短期的な収益性や事業の成熟度には差異があります。投資判断に際しては、各社の技術的優位性や市場における競争力、事業の進捗状況などを詳細に分析する必要があるでしょう。

まとめ

本記事では、近年の生成AIブームによるAIデータセンターへの投資急拡大と、それに伴う将来の電力不足への懸念について説明しました。米国のデータセンターの電力需要は、2020年の全米電力需要の2%から、2026年には6%、2030年には8%に達すると予測されており、さらにARM CEOは、2029年末までにAIデータセンターが20~25%を占める可能性があると述べています。

この急激な電力需要の増加に対応するため、アマゾン、マイクロソフト、グーグルなどの大手クラウドサービスプロバイダー(CSP)は、再生可能エネルギー100%調達を目標に掲げ、以下の方法でエネルギーを確保しています。

再生エネルギー企業・電力会社との長期購入契約

自社の再エネ発電施設を含むマイクログリッド構築

オンサイトのベースロード・バックアップ電源(ガスタービン、SOFC、SMR等)

これらの取り組みは、一般の送電網の老朽化による停電等のリスクを低減することにもつながります。

本記事では、これらの構造と関連企業について詳しく解説し、データセンター電力需要に関する投資テーマを探りました。生成AIの普及により、データセンターの電力需要は今後も急速に拡大すると予想されるため、関連企業への投資機会は大きいと言えるでしょう。ただし、個別企業の競争優位性や事業環境などを慎重に見極める必要があります。

より広いAI投資テーマのまとめ記事はこちら👇

※この記事ではリサーチ、翻訳等に生成AIを使用しています。ダブルチェックは行うようにしていますが、間違ったデータが混入する可能性があります。

※この記事は教育およびエンターテイメントのためのものであり、投資に関する推奨やアドバイスを意図したものではありません。投資は自己責任で行ってください。

この記事が気に入ったらサポートをしてみませんか?