敢えて今、量的・質的金融緩和政策の問題を考える

結論:金融緩和政策は、債務ヒエラルキーの上位から順番に買われていくから格差が開いていき、良くない。

異次元の量的・質的緩和政策、皆さん覚えていますか?

え?覚えていない?

2014年11月1日 日本経済新聞より

日本銀行が国債を購入することによって市場に貨幣を流し、それにより人々の購買力を増やして不況を脱却するというものです。これはリフレ派と呼ばれる経済学者の方々が主張していましたが、実際のところこれには多くの問題がありました。

よく言われる問題

金融緩和の問題点としてよく言われるのは、”金融緩和で日銀が国債を買う代わりに発行される貨幣は銀行間取引市場(インターバンク市場)でしか使えないお金であって、量を増やしたからといって国民のお金(マネーストック)が増えるとは限らない”というものですね。これは銀行間取引で融通されるお金や短期国債の利子を操作するには有用だが、それ以上の効果はないという批判を受けました。実際にそうでした。

よく知られているように、金融緩和では民間の銀行が持っている国債を日本銀行が購入する代わりに、銀行が日銀のシステム内に開いている当座預金口座に預金を振り込みます(買いオペ)。上の記事はめっちゃ金融緩和して口座残高がめっちゃ増えたことを示すニュースです。しかし実はココでリフレ派は大きな現実を見間違いをしており、彼らは銀行がこの預金を使って民間企業に貸し出すと認識していました。

実際は、預金を貸し出すのではなくて銀行がお客さんの口座残高に数字を記帳するだけでした。銀行がもつ日銀当座預金の残高に預金準備率をかけた金額は必ず用意しておけという預金準備制度を見誤ったことにあります。

このあたりは、門前小僧様が2年以上前に詳しく解説されています。

こういった認識の誤りが暴かれた後、期待インフレ率がどうとかマイナス金利がどうとかリフレ派は言いますが、結局ダメでした。

・・・・じゃあ、マネーストックが増える資産を買えばよくね?

ETF買い入れは、財政政策だ。一応反緊縮なのだ。

次にリフレ派が考えたのは、上場投資信託(ETF)や不動産投資信託(J-REIT)の購入でした。この政策は質的金融緩和政策と呼ばれます。ちなみにこれは実質財政政策です。マネーストック増えます。 景気は良くなる"可能性"があります。

上は日銀がめっちゃ財政政策をしたというニュースです。これは実際に株を持っていた人の所にお金が行きました。銀行間取引市場のお金だけが増えた買いオペとは違い、国民(資産家)のお金が増える。まさしく財政政策です。反緊縮の皆さん喜べ。

・・・しかし強い景気向上効果はありませんでした。私の見解としては、これは資産家の所得拡大によるものだから、消費性向が低い(金持ちは所得の大部分を貯金しがち)ので景気拡大効果は低い、故にそうなってしまったということです。

何億回でも言いますが、高所得者は消費性向が低く、お金を使わないんですよ。どの国の、いつの統計もそうです。

— マクシム (経世済民) (@thksngy) April 13, 2020

それで死蔵される貨幣の裏側には、負債を抱えた人、そしてモノやサービスが売れない事業者や労働者が存在してしまう。

経済を停滞させないためには、累進課税が必要なのです。 https://t.co/8vUbLtUP8j pic.twitter.com/1UrwblkaJI

さらに、今はより踏み込んだCP・社債買取拡大へ

現在、コロナ不況を受けた日銀は企業が短期資金調達目的で発行するCP(コマーシャル・ペーパー)や社債の買取を拡大しています。これは個別企業の信用リスクを直接引き受けることになるということで、特にリーマン・ショックまでは異例中の異例の政策とされていました。更に現在では劣後ローン(返済期限の定められない債権)の買い入れの提案も一部で為されています。

このように、現在の日銀は徐々にリスクの大きな資産の購入を拡大しているということが分かると思います。でもこれもマネーストックの増大に繋がるから財政政策です。反緊縮です。

極論、この流れが進んで最終的に零細企業の不良債権とか家計の借用証書とか買い取るってまで言ってくれればめっちゃ反緊縮?・・・どうでしょう。

マネーストックが増えれば、財政政策をすれば良いのだろうか

ところでここまで紹介したマネーストックを増やす政策、実は間に色々挟まっています。ETF買い入れは投資信託を発行する証券会社、CP購入は日本政策金融公庫を間に挟んで行っています。これらは日銀当座預金を開設できるからです。ぶっちゃけ直接やれるようにしても経済的にはそこまで問題ないですが、重要なのはこの順番です。

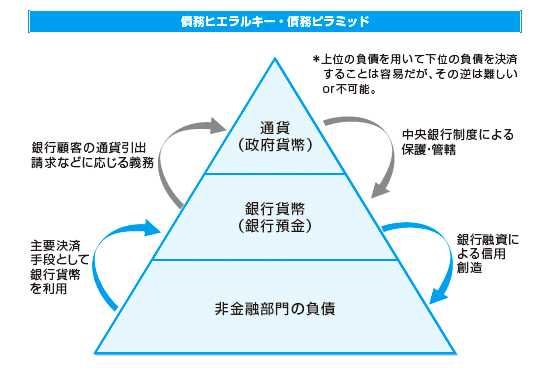

通貨(≒負債)をピラミッドで捉える"債務ヒエラルキー"という概念

ココで余談ですが、世の中の負債(貨幣)には、実は序列があります。頂点にあるのは、純粋に政府の負債であるマネタリーベースと国債です。次に銀行が信用創造したときに出来る預金(銀行の負債)。その下は「非金融部門の負債」とありますが、実質的にはその中に更に細かく序列があります。

次に上場企業の株を満遍なく買った投資信託、その次に日本一の企業トヨタの手形・・・というような順序。一般的に、負債の発行者の序列が高ければ高いほど、その負債は一般的に受け入れられやすいという特徴があります。

考えれば当たり前ですが、マクシムが100日後に100万返します、って書いた証書よりト○タ自○車が100日後に100万円返します、って書いた証書のほうがみんな受け取ってくれそうですよね。

もう一つ言えるのは、ピラミッドの各層の負債は上位層の負債をレバレッジしているという概念です。上位の負債を使えば下位の負債を決済できるが、逆はできません。

ようは下に行けば行くほど信用はなくなって必要な利子は高くなります。「政府発行1万円紙幣」つまり現金は「マクシムが明日1万支払います」という証書より遥かに価値があり、前者と後者は対価交換できず、なんとか交換しようと思ったら対価(利子)が必要だということです。

ところで、この序列の順番、さっきの金融緩和の順番に似ていませんか?

難しい話が続いてすみません。先ほど紹介した国債の購入やCP(コマーシャル・ペーパー)や社債の購入ですが、これらの流れを見ていてあることに気づきませんか?

信用度の高い負債、ヒエラルキー上位の負債から買われていってると思いませんか?

最初は「国家の負債」である国債の買い入れ。その次は上場企業の株を満遍なく買う(上場企業投資信託の購入)。その次は上場企業の中でも社会的信用度の高い企業の個別のコマーシャル・ペーパーや社債を買う・・・というように。この流れが進んで規制緩和されれば、いずれ零細企業や個人の借金も帳消しになるかもしれません。でも、今の流れだとまず買い取ってくれるのは社会的な信用度の高い人や法人の負債です。

負債を購入する金融政策が個人にまで影響する時、そのときには格差はますます大きくなっているでしょう。そして、それまで待てますか?・・・・

っていうか、誰かの負債を日銀が買うのより良い選択があるくない?(死語)

そもそも論ですが、誰かの負債を日銀が買っていくことは今の日本で本質的に必要とされてるのでしょうか?

まずは労働で生み出した生産物に対価を支払っていくべきじゃないのか

政府が買うべきなのは負債でしょうか?

…実は今、世の中では「カネ余り」とまで呼ばれています。借り手が不足してるんです。なぜか。投資して商品を開発、生産しても全然売れないからです。借金するメリットが少ないんです。その時必要なのは債務証書を買ってくれることでしょうか?

…皆様も考えてみてください。

以上、

・債務ヒエラルキーの上位の存在の負債から順番に買っていく金融緩和の手法は格差拡大の点から良くない

・日銀が債務ヒエラルキー下位の負債を買っていくこと自体、不況脱出と経世済民のために最も必要な手段ではない

という2点から私は日銀主導の金融緩和政策を経済政策の中心にすることには慎重な考えです。

「門前小僧、習わぬ今日を読む」門前小僧

「断章、特に経済的なテーマ」wankonyankoricky

「図解入門ビジネス 最新MMT[現代貨幣理論]がよくわかる本」望月慎

この記事が気に入ったらサポートをしてみませんか?