「Secrets of Sand Hill Road」を読んでみた - Part 1:起業家が知るべきVCの内情と選び方

トップVC a16z所属のScott Kuporが執筆したSecrets of Sand Hill Roadが今月発売されました!VCにとっての良い教科書という印象が個人的には強い本ですが、起業家にとっても役立つ知識があると思い、YouTubeのインタビュー動画と組み合わせてまとめてみました。

第1弾は「VCについて知っておくべき知識と選び方」編。

日本のスタートアップ業界は盛り上がり、起業は少しずつ科学されつつあるものの、VCという存在はまだまだベールに包まれていて情報の非対称性が存在する。起業家にとってエクイティ調達を考える際に、VCとはそもそもどんなビジネスなのか、何が彼らにとってのモチベーションなのかを理解することは、VC・起業家双方にとってメリットがあるかと思います。

・・・・・

なぜVCは大きなマーケットに注力する会社にしか投資しないのか?

背景には、ベンチャー投資における「打率」と「ホームラン率」の数字がある。

良いVCは10打席中5打席でヒットを打つ(つまり打率5割)。VCにとって「ヒット」とは、投資が元手より大きくなった場合のことを意味する。一見すると5割というのは良いように聞こえるが、実は打率はVCの成否を決めない。

多くのVCにおいて、投資の分布が以下のようなものになる:

・50%が「凡打」=1倍以下のリターン、つまり一部または全損する

・20-30%が「シングルヒット・二塁打」=1~数倍のリターン

・10-20%が「ホームラン」=10~100倍のリターン

[...]

トップのパフォーマンスを出すVCと業績不振のVCとの違いは打率ではなく、この「ホームラン」の率だ。事実、トップVCの打率は下位のVCよりも低かったりする。[P37-38]

a16zはトップVCの代表格だが、ホームラン率が成否の分かれ目という裏付けに彼らが出している資料を見ると、10倍以上のリターンを出した6%の投資案件が、リターン全体の60%(黒色)を生み出している。逆に半分以上の案件が投資金額の1倍以下(灰色)になっている。

(Benedict Evans, "In Praise of Failure", August 10, 2016)

VCにとってホームランを打てるかが全てといっても過言ではない。ホームランを狙うベンチャー投資において、「犯してはならない大罪(cardinal sin)」についてKupor氏は次のように述べている。

1つ目は、チームが強く、プロダクトも良くて利益率も高いが、市場規模が大きくない会社に投資すること。

[...]

2つ目は、遂行より不作為の罪の方が重い。VCは結果的に失敗してしまった企業に投資したことは許されるが、次のFacebookになる可能性のある企業に投資をし損ねることは許されない。

[...]

このことから、VCは大きいマーケットを狙うビジネスに投資しなければならないという自明の理に達する。[P50]

起業家にとってこの事実が意味するところは「VCからの調達が自分の事業にとって合っているのか」という問いをよく考える必要あるということだ。

売上が数億規模で利益がしっかり出せて、2年後に大企業に買収される事業が作れれば、起業家個人やその家族にとって人生を変えるようなイベントになることは間違いなく、素晴らしいことだ。しかし、VCから調達を考える際にはそのようなビジネスだとVCとの利害が一致しない可能性がある。[インタビュー動画]

ベンチャー投資家はどこから投資のための資金を集めてくるのか?

LP(Limited Partner)と呼ばれる出資者が、自身の持つファンドから分散投資の一環として、一部をベンチャーキャピタルファンドに投資している。[P53]

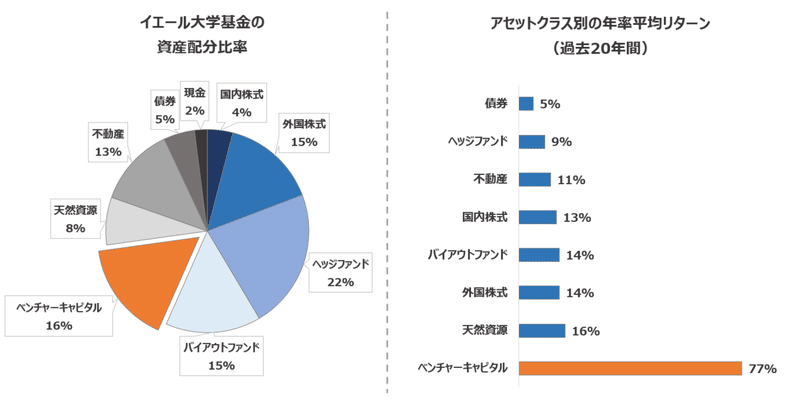

財団、企業年金機構、ファミリーオフィス、政府系ファンド、保険会社、ファンド・オブ・ファンズが代表的なLPとして挙がられる。日本では政府系ファンドや銀行、事業会社などが一般的だが、アメリカでは大学基金もVC投資において大きな役割を果たしていて、その内容が非常に面白い。

ほとんどの米国の大学は卒業生の寄付金を使ってファンド運用しているが、そのリターンは運営費用や奨学金、新校舎の設立などのために使われる。

[…]

多くの場合、基金は大学の運営費30‐50%分の利益をもたらす。[P54-56]

基金の運用担当者はVCだけに投資するのではなく、リターンを安定的に出すために、上場株、ヘッジファンド、不動産、天然資源、債券、プライベートエクイティなど様々なアセットクラスに資産の配分を行う。プライベートエクイティとは一般的に未公開株に投資するファンドのことを指すが、VCはその一部である。

この資産の配分方法は大学によって違うが、先駆けで代表例とされるのがイェール大学基金である。現在最高投資責任者を務めるDavid Swensenという人物が、今日多くの大学が見習う資産配分モデルをデザインしたとされる。

[…]

Swensen氏は1985年に基金に参画し、当時の合計資産は$1B(約1,100億円)だったが、30年後には$25B(約2.7兆円)まで膨らんでいる。[P59-60]

参考までに、日本のトップである慶應義塾大学の運用額は688億円(2018年3月末時点)なので、その約40倍の規模である。

イェール大学基金の全体の資産配分のうち、VCは16%を占め、他大学の5%を大きく上回る。そしてその選択は功を奏していて、過去20年間のリターンは年率平均77%という驚異的な数字をたたき出している。(P62)

[…]

ドットコムバブルの影響は大きく、過去10年間だと18%という数字に落ち着くが、それでも他のアセットクラスと比べればパフォーマンスは良い。

イェールの基金のポートフォリオにはいくつか特筆すべき点があるが、一つは非流動性資産(要するに株式などに比べて現金化が難しいもの)の割合の高さである。

[…]

VC、バイアウトファンド、不動産、天然資源はこの非流動性資産に分類されるが、2016年時点で基金全体の51%を占める。Swensen氏は、非流動性資産は(情報の非対称性によって)効率的な値付けがされておらず、賢い資産管理者にとって市場のインデックスを上回るチャンスが多くあると考えている。[P63]

非流動性資産に投資するのは上記のメリットがある一方で、流動化させる=現金に換えるのに時間がかかるというデメリットが存在する。大学は利益を運営費にちゃんと回すために以前の投資した分を回収したいので、そのことがVCにとって大きな影響を及ぼす。

VCのファンド組成からどのくらいの期間が経っているかは起業家にどのように影響する?

ファンドは通常10年という満期があり、その満期がくるとLPに対して出資してもらったお金を返す必要がある。

VCにとってLPにリターンを返すためには、投資したスタートアップを上場させるか、買収を実現させて、投資の元を取らなければならない。VCマネーの消費者である起業家のあなたは、この時間的制約について認識する必要がある。どこかのタイミングでVCはエグジットを推し進めるからだ。

[...]

投資を受けようとしているVCが立ち上がってからどれくらいの期間が経過しているかは、起業家として考慮すべき点だろう。本当に一緒に働きたいかどうか考えている将来のパートナーに聞くこととしては、非常にフェアな質問だ。

[...]

組成から3-4年目であれば、あなたの会社に投資する時間も資本も十分にあるだろうが、5-6年目だとすれば事情は少し変わってきて…次回以降のラウンドで追加投資をするだけの十分な資本がないかもしれない。[P65-66]

GPがファンドにお金を出資していることの意味は?GP同士の関係ってどうなの?

あまり知られていないかもしれないが、ファンドに出資するのはLPだけでなく、GP(General Partner=ファンドの日々の運営に無限責任を持つベンチャーキャピタリスト)も出資して自らリスクを取る。

GPも自らの資産をつぎ込んでおり、(LP視点に立った時に)その額が多ければ多いほど良い。ほとんどのGPはファンドの総額の1%、多くの場合2-5%分の金額を出資している。[P82]

LPからすると、GPも他人のお金ではなく自分たちの分も入れてこそ、より成果にコミットできるだろうという考えだ。まあ、この点は起業家にあまり影響はないし、そこまで気にしなくてよい豆知識レベルの話だ。一方で、GPが複数いる場合や、GP間の関係性については知っておくと良い点。

全てのGPが平等な立場に立っているわけではない。あるGPは出資するなどの経済的利害を持っているが、ガバナンス上の権限がないかもしれない。つまり、ファンドの投資の意思決定権や拒否権、他のパートナーの採用・解雇する権利などを持たないということだ。[P88]

起業家として、こうしたVC組織の内情を知ることは少ないかもしれないが、投資の意思決定のメカニズムについて知ることは非常に重要だと思うので、調達の際にどのようなステップがあり、誰が最終的な意思決定者なのかを質問すると良いだろう。

独立系VCと比べて、CVCはどのような違いがある?

(※このトピックは本ではカバーされておらず、Kupor氏がインタビュー動画でツイッターから寄せられた質問に対するQ&Aの内容になる。)

米国では全体のリスクマネーの約2割ほどが事業会社・コーポレートベンチャーキャピタル(CVC)によるものだが、日本では約5割(4,400億円のうち約2,200億円)を占めており、スタートアップ投資において果たす役割は大きいと思うので、独立系VCとCVCの違いについて触れておく。

CVCにおいて、LPはその事業会社のみという場合が多く、その点が純粋なリターンを求める投資家とはインセンティブが異なってくる。もちろん損をしたいわけではなく、利益を得ようとはするが、大きな動機は事業会社にとっての多角化戦略である。それは新しいテクノロジーが会社のビジネスにどのような影響を与えうるかを知るためだったり、事業開発やM&Aのためのパイプラインという位置づけだったりもする。

[...]

良く起業家にするアドバイスの一つとして、自分のスタートアップに買収プレミアムが付かない状態で事業会社に売るような事態は避けるべき、ということだ。言い換えると、CVCから投資を受けて株式の保有比率を取られすぎた場合、法的にも現実的にも他の会社に売る選択肢がなくなり、当初の希望より低い値段で売るしかなくなってしまう。(スタートアップにとって)CVCは経済的利害が独立系VCより少なく、素晴らしいパートナーになりえるが、他の事業会社が投資や買収する機会を遠ざけてしまうような座組は避けた方が良い。

[...]

起業家の立場に立った時に、もし大きい事業に取り組みたいのであれば、買収などを考えない、純粋に事業成長とリターンを求める投資家を最初に見つけて、その後のラウンドでCVCに参加してもらう。もしくは同ラウンドの中で独立系VCとCVCの両社から適切な割合で投資を受けるというのが、選択肢をなるべく多く残す方法かもしれない。

独立系VCは先述の通り、ファンドの満期だったり、LPに対して2‐3倍のリターンを返さなければならないという制約がある。事業会社はバランスシートから直接投資しているのでその制約がないという利点もあったりするので、どちらもどうやったら一番うまく活用できるのかを起業家の方々には考えてもらうのが良いかと!

起業家にとって資金調達や経営支援はクラウドソーシングで事足りるのでは?

クラウドソーシングができる時代に、VCって何の役に立つんだ??という鋭い質問。Kupor氏は、何もアクションを起こさなければ資本だけを提供するVCには全く価値がないし、ICOやクラウドソーシングで良いと言う。

a16zは市場開拓、技術人材紹介、エグゼクティブ人材紹介、マーケティング、コーポレートデベロップメントといったスタートアップに不足している機能を補うために、バリューアップチームを先駆けて作り、100名以上の経営支援専門のメンバーとして雇っている。このようにお金以外の価値を生み出そうとしてきたが、それでも危機感は常にあるようだ。

民間資本はコモディティ化しており、ほとんどのVCファームにとって資本だけでは差別化できなくなっている。そして、a16zでは提供するサービスを差別化するために様々な新しい施策を試してきたが、それでもパートナーであるMarc Andreessenは常に先手を打ち続けるために、メンバーに対して「我々は最先端の恐竜(the most advanced dinosaur)になってないか」という問いをよく投げかける。彼は何が言いたいかというと、私たちは他と比べて差別化できているように見えるが、実は伝統的なVCの進化の系譜における最後の世代になるリスクがあるということだ。[P272]

今後10年間で起業やスタートアップ投資はどのように進化する?

1つ目は先に話した通り、資本は不足しておらず、様々な手法で調達が可能になる。

2つ目は現在進行形の現象だが、スタートアップが上場せず、未公開のままでいる期間が長くなっている。以前は創業からIPOまでの期間が6年ほどだったが、それが今では10‐12年まで長期化していて、このトレンドが変わる理由はないだろう。

3つ目はプライベートマーケット(未公開市場)とパブリックマーケット(公開市場)の融合だ。今日はこの二項対立が明確にあり、それまでずっと未公開だった企業が、ある日突然株式を公開して株価が付けられ、新しい投資家が参入し、セレモニーが鐘が叩かれるといった儀式がある。これからの10年間では、より活発なセカンダリー、つまり未公開市場の中で株式を再販できるが、公開市場における規制の要素が少し入った新たな市場が形成されるのではないかと思う。プライベートとパブリックの境目がなくなり、会社のライフサイクルはより連続的なものになるだろう。

個人的に3つ目のプライベートとパブリックの融合は非常に興味深く、a16zはこの予想をもとにすでに行動を起こしている。今年4月に$2Bファンドの組成を終えると同時に、従業員150人全員をファイナンシャルアドバイザーとして登録しようとしており、ベンチャーキャピタルとしてのステータスを放棄する予定をForbes紙に語った。

米国の法律で、VCの投資額の80%以上は「非公開企業から直接買い取った株式」が対象であることが定められている。つまり仮想通貨に投資したり、セカンダリーマーケットで既存の投資家や従業員から株式を買い取ったりすることはできない。しかし、アドバイザーとして登録して純粋なVCではなくなることで、こうした投資をできるようになる。

資金調達のために株式とトークンのどちらを発行すべきか、と起業家が考える未来がくるとすれば、どちらでも柔軟に投資できるVCは好まれるだろう。また、スタートアップが未公開のままでいる期間が長くなり、その時にさらに大きく調達しようとする際に、セカンダリーマーケットはより重要になる。アーリーの投資家や、ユニコーン企業の創業者自身もIPO前に株式をキャッシュに変えたい可能性は高い。

“Private markets are the new public markets”という流れはこうしたVCの進化を促し、VCが新たなヘッジファンドのような存在になっていくのか、自分たちは何ができるのか…この辺はもう少し考えをまとめる必要があるので機会があれば別の記事で書きます。

-----------------

第2弾は起業家的にはより関心が強いかもしれない「VCからの資金調達の仕方」編です、乞うご期待!執筆活動がんばります…笑

ちなみに独立系VCであるSTRIVEで働いてます。セカンダリーマーケットはPEの領域だと思うので、PE・VCはどう差別化できるのか等、若手PEの方々からもご意見お伺いしてみたいので、ぜひDM頂けますと!その他起業・資金調達の相談、お茶したいとかあればお気軽に↓

Twitter:https://twitter.com/tomo4kata

サポートいただき、ありがとうございますmm 執筆活動がんばります!