ストックオプションを設計するために決めるべき5つの条件とは?

「目論見書分析note」とは

目論見書分析noteは、起業家、スタートアップで働く方、スタートアップ企業の成長背景に興味がある方を主な読者として、noteを書いています。

今回は、スタートアップ企業がインセンティブプランとしてストックオプション(以下「SO」)を設計するときに、必ず決めておくべき5つの条件について解説します。

2月初めに、Signifiant Inc. 共同代表の小林さんの「SO、ちゃんと確認してますか?_Nstock KIQS勉強会 2023.2.1資料」が公開されました。その中で、「投資契約以上に細部の設計の違いが有効性を大きく変える!」というメッセージがあり、まさにその通りだと強く共感しました。

このnoteは、SOの設計に必要な条件について、具体的な事例を示しながら理解していただけるように書きました。「SOを発行するために、どのような条件があって、それをどうやって決めればよいのか」をわかりやすく解説することを目的としています。

SOは設計を間違えると、税制非適格となり税制面で不利になったり、設計上行使が難しいSOにしてしまうと、高い行使価格で発行し直すケースも少なくないと思います。

SOの発行を検討している起業家の方、SO発行に携わる実務担当の方、SOを使ったインセンティブ制度があるスタートアップに勤める方、などのご参考になれば幸いです。

それではここから本編になります。

5つの条件

まず、SOを設計するために決めるべき条件はこちらになります。

1:SO発行枠

2:行使価格

3:ベスティング条項

4:退職時の取り扱い

5:業績ハードル

それぞれの条件について、

「いつ決めるのか」

「何を決めるのか」

「具体例」

に絞って解説します。

1:SO発行枠

いつ:外部投資家から資金調達する時

何を:発行済株式数に対するSOの発行比率の上限

具体例:2022年に大型調達した企業9社のうち6社が「15%」

2:行使価格

いつ:第三者機関に株価算定を依頼する時

何を:普通株式の権利行使価格(論点は優先株式との価格差)

具体例:2022年IPO企業のうち、優先株式よりも低い発行例は11件。価格差は約半分

3:ベスティング期間

いつ:SOの発行条件を決めるとき

何を:いつから、何年間に分けて行使するのか

具体例:2022年IPO企業のうち、上場日を起点として期間を設定している企業が24社。ベスティング期間は半年〜最長6年間

4:退職時の取り扱い

いつ:SOの発行条件を決めるとき

何を:退職後も権利行使を認めるかどうか

具体例:退職後の行使は認めないケースが多いが例外あり

5:業績条件

いつ:SOの発行条件を決めるとき

何を:達成すると行使できる条件

具体例:2022年IPO企業のうち業績条件がある例は7件。(M&A総研の例:2023年12月期売上35億円以上)

それぞれの条件について、おおよそどのような内容にすればよいかイメージを持って頂けたと思います。ここから、それぞれの条件について、さらに具体例を示しながら解説を進めて行きます。

事例解説

設計すべき条件について理解を深めて頂くために、詳しい解説をしていきます。解説するにあたって参考とした対象企業は以下になります。

調査対象

・2022年に50億円以上のエクイティファイナンスを実施した未上場企業(9社)

・2022年のIPO企業のうちSO制度がある企業(80社)

調査結果に基づいて、それぞれの条件を具体的に検討するための考え方について、解説していきます。

※調査については、各社の登記簿謄本や目論見書をベースに可能な範囲で手作業で取得しています。できる限り誤りが無いように調査をしていますが、そのデータについて正確性を保証できるものではありませんので、その点ご容赦頂けると幸いです。

1:SO発行枠

SO発行枠とは、発行済株式数に対して何%までSOを発行することができるのかを決めます。例えば、発行済株式数が100万株の企業で、SO発行枠が10%の場合、11万1,111株(Fully dilutedベース)まで発行してよいことになります。

会社として、役職員向けのインセンティンブプランを十分に確保したいと考えるのであれば、発行会社としてはできる限り多くの比率を獲得しておく必要があります。

各社が何%の発行枠にしているのか、投資家が引き受ける優先株式の発行条件における「ダウンラウンド」や「株式等の発行又は処分に伴う調整」という項目の中確認することができます。以下は、アンドパッド社の登記簿謄本より抜粋したものです。

(ⅲ)ダウンラウンド

(B)潜在株式等の発行時

(前略)なお、インセンティヴの付与を目的として発行又は付与されるストックオプションとしての新株予約権の発行の場合にはかかる調整は行わない(但し、その1個あたりの目的である株式を当会社普通株式1株とし、合計で、当該時点における当会社の発行済み株式の総数の15%に相当する数までのものに限る。)。

通常、投資家が出資した優先株式の転換価格(=株価)よりも低い株価で株式が発行された場合、投資家の権利保護の観点から、優先株式の転換価格が調整されます。

一方、上記の条件は、「発行済株式数の15%までは、低い株価(=低い行使価格のSO)を発行しても投資家の転換価格が調整されない」という定めになります。よってそれを読み替えると「インセンティブ目的であれば、発行済株式数の15%までは発行してよい」と認識できると考えています。

各社の状況を確認するため、2022年に50億円以上の大型調達をした企業の登記簿謄本で該当箇所を確認しました。

SO発行枠一覧

対象となる9社中、6社が15%、10%が1社、12%が1社、残り1社は定めがありませんでした。

ちなみに、SO発行枠を15%としている企業が多いから15%にしなくてはいけない、ということもありません。インセンティブ枠を大きく確保しておきたいのであれば、20%の枠を確保する交渉しても構いません。

◼︎投資家との交渉タイミングについて

SO発行枠を確保する目的で投資家と交渉するのは、会社として「最初に優先株式を発行する時」がベストだと考えています。

あらかじめ発行枠を定めていなかった場合、SOを発行するたびに投資家に発行数を交渉することになります。

また、シリーズAに続きシリーズBの資金調達をする場合、シリーズAの時の優先株式発行条件をある程度踏襲して検討することがあります。

そのため、シリーズAでSO発行枠があればシリーズBでもSO発行がある前提で条件として入れやすいと考えられます(もちろんそうでないケースもあるかもしれませんが)。

いずれにしても、投資家から資金調達する際は、SO発行枠をしっかり確保するよう交渉してください。

2:行使価格

前提として、税制適格要件を満たすSOを発行する場合、行使価格は発行時の株価の時価以上であることが求められています。

時価をどのように算定するのか今回のnoteでは詳しく解説しませんが、一般的には、会社の事業計画を基礎として、DCF(ディスカウントキャッシュフロー)方式で算定することが多いと考えられます。

算定は、株式会社プルータス・コンサルティングなどの株価算定機関に依頼することになります。

その算定結果は、特定の価格になる場合もあれば、株価のレンジ(貴社の株価は●円〜●●円の間)で示されることがあります。筆者の個人的感覚では、レンジで示されることが多いです(ずばり貴社の株価は●●円です。と示されることは少ない)。

株価算定機関はあくまで時価評価を算定するのみであり、会社が意思を持っていくらの株価にしたいか決める必要があります。これがなかなか難しい判断です。例えば、株価のレンジが1,000円〜2,000円である場合、単純に真ん中にすればよいという訳ではありません。

さらに、論点となるのが、優先株式との価格差になります。

既に優先株式を発行している企業が、その後、普通株式を対象としたSOを発行する場合には、優先株式の株価よりもSOの行使価格を低い株価に設定すべきだと考えています(SOの割当者が得られる将来のキャピタルゲインを最大化するため)。

2022年IPO企業の目論見書から、優先株式発行後に、普通株式を対象としたSOを発行している企業(11社)について、優先株価に対して普通株価が何%ディスカウントされているのかを表にまとめました。

最も大きく価格差をつけているのがnoteで、優先株価に対して4分の1程度の水準となります。上記11社の平均は、ディスカウント率で▲55.6%となります。優先株式発行後に普通株式を対象としてSOを発行する場合、その行使価格はおおよそ半分程度が平均値となります。

実際のところ、半分くらいにできそうだと考えられますが、価格差はさまざまな要因によります。優先株式と普通株式の違いに大きく影響するのは、みなし清算条項など、買収時の回収方法です。IPOまでの期間が長く、IPO前にM&Aされる可能性が高い場合、価格差をつけられる可能性が高いと思われます。いずれにしても、個別株価の決定はケースバイケースであり、上記データを目安にしながら、専門機関を早めに相談することをお勧めします。

3:ベスティング期間

ベスティング期間とは、保有するSOを一定期間に分けて行使させるために、定める期間になります。例えば、上場日を起算として1年目は2分の1行使することができ、翌年に残りの2分の1を行使できるようにする、というように定めるものです。

ベスティング期間を定めない場合、SOが行使可能になった時、保有する全部のSOを行使することができてしまいます。よって、SO行使に一定程度時間をかけるため、会社側がSOにベスティング期間を定めることが考えられます。

上記の考え方は会社側の思惑が強く、割当対象者(SOをもらう人)からすれば、自分のタイミングで行使したいと思うのが当然です。上場後数年間在籍しないとSOが行使できないというのは、インセンティブ効果が薄れてしまう可能性があります。

あらためて、ベスティング期間を検討するにあたって、大きく2点決めるべきことがあります。

◼︎開始時点(起算日)をどこにするのか

開始時点は、「入社日」「割当日」「上場日」のどれにするか決める必要があります。入社日が最も従業員にとってフレンドリーな条件です。逆に、上場日にすると、行使できるまでの期間が長くなってしまいます。2022年IPO企業を調査したところ、SO制度がある企業80社のうち、約半数が、「上場日」以降に行使できる条件となっていました。

上場日以外に設定していた例として、「入社日」起点のサイフューズ、「割当日」起点のティムスは以下になります。

◼︎「入社日」起点(サイフューズの例)

1. 本新株予約権のうち行使可能となるものは、新株予約権者が当社の役員又は従業員(以下「役務等提供 者」と総称します。)としての地位を有することとなった日から、それらのいずれの地位も喪失した日(死亡 し又は就業不能となった場合には当該日)までの期間(以下「参画期間」といいます。)に応じ、以下のとおりとします。

◼︎「割当日」起点(ティムスの例)

なお、新株予約権者が、割当日から1年以内に、当社、当社の子会社又は当社の関連会社の取締役又は従業 員としての地位を喪失したとき(定年退職等の場合を除く。以下同じ。)は、割当数の3分の2が消滅する こと、及び新株予約権者が、割当日から1年~2年の期間内にかかる地位を喪失したときは、割当数の3分 の1が消滅することが新株予約権割当契約に定められております。

KIQSが公開している新しい「税制適格SO」の契約書ひな型の解説記事によると、ベスティング条件の起算日を「入社日」としています。

従来は「上場日」がデフォルトとなっていましたが、いつを起算日とするのか慎重に検討する必要があります。

◼︎ベスティング期間の事例

ベスティング期間は様々で、短いものは6ヶ月、長いものは6年となっています。ベスティング期間が長く、さらに在籍条件をつけてしまうと、従業員にとって非常に不利な条件と言えるでしょう。ベスティング期間が確認できたSO発行例の平均ベスティング期間は、2.02年です。

ベスティングの事例をいくつか見ていきます。

・上場後から6ヶ月経過後に行使可能

本新株予約権の行使は、新株予約権者は、当社の株式が国内の金融商品取引所への上場がなされ、かつ、 当該上場がなされた日後6ヶ月を経過しない限り、本新株予約権を行使することはできないものとする。

・上場から2年経過後にすべて行使可能

①権利行使期間の開始日(当該日を含む。)より1年間は、割当新株予約権個数の1/3まで新株予約権を行使 することができるものとする。

②上記①で定める期間が経過した日より1年間は、割当新株予約権個数の2/3まで(ただし、上記①で行使さ れたものを含む。)新株予約権を行使することができるものとする。

③上記②に定める期間が経過した日より以降は、割当新株予約権の全て(ただし、上記①及び②で行使され たものを除く。)を行使することができるものとする。

・上場から3年経過するまで一切行使できない

新株予約権は、当社株式が証券取引所に上場された後、3年経過した場合に限り、行使することができ る。

起算日とベスティング期間の長さにより、行使できる期間が大きく異なることがご理解頂けたかと思います。

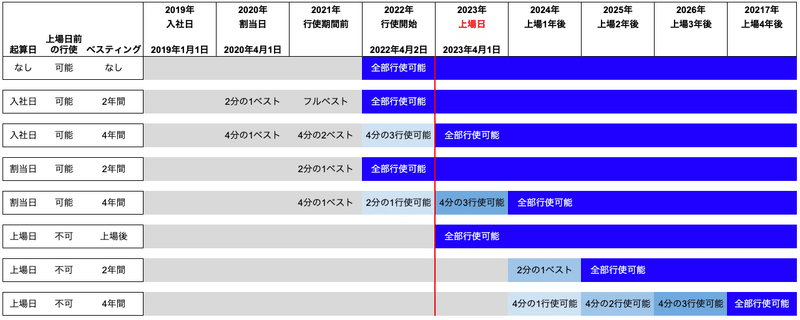

下記は、起算日(入社日、割当日、上場日)、ベスティング期間(なし、2年、4年)、それぞれ行使可能な時期がどこになるのかイメージした図になります。

起算日やベスティング期間を決めるにあたり、IPO実現に対する貢献に応じたインセンティブであれば上場日を起算日とするのがわかりやすいです。

一方、組織貢献や業績貢献に対するインセンティブの場合、入社日や割当日も選択肢とし、期間についても平均2年を目安にしつつも、組織の状態に合わせて何年が適切なのか、十分議論する必要があるでしょう。

4:退職時の取り扱い

退職した場合、SOを行使できないのか、または、退職後もSOを行使できるのか決める必要があります。

調査対象80社のおよそ9割に「行使時点で在籍していること」が条件に含まれています。

一方、退職後もSO行使を認めるケースもあります。

シェア買いアプリ「カウシェ」を提供する株式会社カウシェが人事制度「KAUCHE de WORK」で定めているインセンティブ制度では、退職後もSOを保有し行使することが可能となっています。在籍期間に応じて行使できる(入社日を起算日としたベスティング条件であると推計)

ストックオプション制度

一定期間カウシェに在籍し貢献してくれた役職員全員(役員及び正社員)に対して、業種やタイトルを問わずストックオプション(以下SO)を付与します。「上場後一定期間が経過するまで在籍し続けないと行使することができない」といった制約が多いSOですが、カウシェでは一定期間就労をすることで、たとえその後雇用契約が終了した場合でも、SOの権利を保有し行使することが可能となります。

退職時の取り扱いは、ベスティング期間と合わせて検討する必要があります。会社側は、退職者が保有するSOを管理する事務作業がかかることも念頭においておきましょう。

従業員側は、退職することで会社の状況をキャッチアップしづらくなります。株主であれば、最低限、年に1回の事業報告・計算書類等で確認することができますが、新株予約権のみ保有している場合は連絡が来ない可能性があります。必要な会社情報を把握し、適切ないタイミングで行使するためには、定期的にキャッチアップする方法を、退職前に確認する必要があります。

5:業績条件

業績条件とは、SOを行使するために最低限必要な売上や利益のハードル条件であり、例えば、以下のようなものになります。

新株予約権者は、2023年9月期において、当社の損益計算書(連結損益計算書を作成している場合には 連結損益計算書)に記載された売上高が、3,500百万円を超過した場合にのみ、これ以降本新株予約権を行使することができる。

2022年IPOした企業でSO制度がある80社のうち、業績条件があるSOの発行企業は7社であり、事例としてはそれほど多くありません。

業績そのものではありませんが、エンゲージメントスコアを行使条件としている珍しい例がありました(プログリット社の例)

本新株予約権の割当を受けた者(以下、「本新株予約権者」という。)は、2019年8月期及び2020年8月期においてそれぞれ権利行使可能新株予約権数の算出に基づいた個数を上限に本新株予約権を行使することができる。

権利行使可能となる新株予約権の数は、各事業年度末時点の事業状態及び組織状態に基づき算出された[業績達成率に基づく新株予約権行使可能基準数(Y)]に[エンゲージメントスコア(Z)]を乗じた数(X=Y×Z。但し、小数点以下の端数は切り下げるものとする。)とする。

業績条件があるSOは比較的IPOに近いタイミングで発行されているものが中心で、IPO準備の過程で策定した利益計画をベースにするケースが多いと想定されます。

発行例

ここまで、SOの設計で決めるべき条件について見てきましたが、過去に発行されたSO例として、Sansan社の第3回新株予約権について、インセンティブ効果があったのか(=キャピタルゲインが取れているのか)確認します。

Sansan株式会社 第3回新株予約権

決議年月日 2019年1月9日

割当年月日 2019年1月31日(※決議日が属する月末に割当られたと仮定)

行使価格 850円(株式分割考慮後)

行使期間 2021年2月1日〜2029年1月8日

本新株予約権者は、当社の新株予約権の目的たる株式が日本国内または国外の証券取引所に上場し、かつ上場日以後6ヶ月間を経過した場合に限り、新株予約権を行使することができます。

ベスティング期間

(i)割当日から2年経過後、3分の1行使可能

(ⅱ)割当日から3年経過後、3分の2行使可能

(ⅲ)割当日から4年経過後、権利の全部行使可能

◼︎Sansan社株価推移(青)と権利行使価格(赤)

権利行使価格850円に対して、上場後、月足ベースで下回った期間はありませんでした。行使可能となった2021年2月以降、最初にベストした3分の1については、大きくキャピタルゲインが取れていると思われます。当該期間中の株価は、1,000円〜3,000円前後を推移。次にベストした3分の2については、前回に比べて株価が大きく下がっているものの、キャピタルゲインを取れる水準です。

結論としては、保有SOのうち3分の2は、キャピタルゲインを取れるタイミングで売却できる期間がありました。

最後に

今回noteは、会社側の視点でストックオプションの設計にあたって決めるべき条件について解説しました。事例としてまとまっているデータがなく、すべての目論見書に目を通して内容を確認するのはなかなか大変な作業でしたが、このnoteを読んで、SOで決めるべき条件を検討するにあたって参考にしてもらえれば幸いです。

最後まで読んでいただきありがとうございました!